Die Entscheidung, eine Rentenversicherung zu kündigen, ist oft mit Unsicherheit behaftet. Insbesondere bei Verträgen wie der PrismaLife Rentenversicherung stellen sich viele Fragen bezüglich des richtigen Vorgehens, der anfallenden Kosten und der möglichen Alternativen. Dieser Artikel beleuchtet umfassend, wie Sie Ihre PrismaLife Rentenversicherung kündigen, welche rechtlichen Rahmenbedingungen gelten und welche finanziellen Auswirkungen dies haben kann. Wir zeigen Ihnen die Unterschiede zwischen einer ordentlichen und außerordentlichen Kündigung auf und erklären, warum der Widerruf in vielen Fällen die lukrativere Option darstellt.

1. Rechtliche Grundlagen von Rentenversicherungen

Rentenversicherungen, einschließlich privater Formen, fallen unter den Oberbegriff der Lebensversicherungen. Sie sind darauf ausgelegt, biometrische Risiken wie das Altern, die Berufsunfähigkeit, Unfälle oder den Tod abzusichern. Bei der Rentenversicherung steht insbesondere das Langlebigkeitsrisiko im Fokus: die Gefahr, dass eine Person länger lebt, als ihr angespartes Vermögen ausreicht. In einem solchen Fall garantiert die Rentenversicherung die fortlaufende Auszahlung einer Rente.

Obwohl sich kapitalbildende Lebens- und Rentenversicherungen in der Vertragsgestaltung und den Anlageformen ähneln, unterscheiden sie sich grundlegend in der Auszahlungsweise. Während eine klassische Lebensversicherung das angesparte Vermögen als Einmalbetrag auszahlt, wird die Rentenversicherung als lebenslange monatliche Leibrente ausgezahlt. Die gesetzlichen Vorschriften des Versicherungsvertragsgesetzes (VVG), die für kapitalbildende Lebensversicherungen gelten, finden demnach auch auf private Rentenversicherungen Anwendung.

2. Das richtige Format für Ihre Kündigung

Wenn Sie Ihre PrismaLife Rentenversicherung kündigen möchten, ist die Einhaltung der vom Versicherer vorgegebenen Form entscheidend. Diese Form ist in den Allgemeinen Versicherungsbedingungen (AVB) und meist auch im Versicherungsschein (Police) festgelegt. Grundsätzlich wird zwischen der Schriftform (Brief, Fax) und der Textform (einschließlich E-Mail) unterschieden.

Bei der PrismaLife Rentenversicherung ist in der Regel die Schriftform verbindlich vorgeschrieben. Neuere Verträge können jedoch auch die Textform zulassen. Ein Blick in Ihren Versicherungsschein gibt hierüber Aufschluss. Eine Kündigung, die nicht der vorgeschriebenen Form entspricht, ist unwirksam. Dies kann dazu führen, dass Sie die Kündigungsfrist versäumen und der Vertrag erst zum Ende der folgenden Versicherungsperiode wirksam wird, was zusätzliche Kosten verursacht.

Bei schriftlichen Kündigungen ist es ratsam, einen Zugangsnachweis zu sichern, beispielsweise durch ein Einschreiben mit Rückschein oder das Aufbewahren des Faxberichts. Bei elektronischen Kündigungen geht das Gesetz zu Ihren Gunsten davon aus, dass der Versicherer die Mitteilung erhalten hat, sofern er keine Gegenargumente darlegen kann. Der Zugangsnachweis sollte bis zum Erhalt der Kündigungsbestätigung aufbewahrt werden.

3. Gründe für die Kündigung einer PrismaLife Rentenversicherung

Die Zahl der Kündigungen von Lebensversicherungen, einschließlich der PrismaLife Rentenversicherung, ist in den letzten Jahren gestiegen. Drei Hauptgründe werden dabei immer wieder genannt:

- Schlechte Zinsaussichten: Der seit Jahren niedrige Leitzins der Europäischen Zentralbank wirkt sich direkt auf die Renditen aus, die Versicherer ihren Kunden anbieten können. Garantierte Zinsen sinken, und auch Überschüsse sind nicht mehr gesichert. Versicherer mit älteren, höher verzinsten Verträgen müssen ihre Gewinne teilweise zur Deckung dieser Altverpflichtungen verwenden, was zu geringeren Ausschüttungen für Neukunden führt.

- Hohe und steigende Kosten: Die Kostenstruktur klassischer Rentenversicherungen ist oft hoch und wurde nicht immer an die gesunkenen Renditen angepasst. Kunden sehen sich somit mit konstant hohen oder sogar steigenden Kosten bei gleichzeitig sinkenden Erträgen konfrontiert.

- Geringe Anpassungsmöglichkeiten: Insbesondere bei älteren Verträgen sind die Möglichkeiten, die Police an veränderte Lebensumstände oder Unzufriedenheit mit der Anlageform anzupassen, stark begrenzt. Ein Wechsel der Anlageform oder Umschichtungen des investierten Vermögens sind oft nur mit hohen Zusatzkosten oder gar nicht möglich.

Es ist jedoch wichtig zu betonen, dass nicht alle Versicherer gleichermaßen von diesen Problemen betroffen sind. Es gibt sowohl positive als auch negative Beispiele auf dem Markt.

4. Ordentliche und außerordentliche Kündigung

Grundsätzlich stehen Ihnen zwei Wege zur Verfügung, Ihre PrismaLife Rentenversicherung zu beenden: die ordentliche und die außerordentliche Kündigung. Beide sind im Versicherungsvertragsgesetz (VVG) geregelt, und der Versicherer kann zusätzliche Regelungen in den AVB und der Police vorsehen.

4.1. Ordentliche Kündigung

Die ordentliche Kündigung ist gemäß § 168 Abs. 1 VVG stets zum Ende einer Versicherungsperiode möglich. Diese dauert in der Regel 12 Monate, kann aber durch den Versicherer abweichend festgelegt werden (§ 12 VVG). Hinzu kommt eine Kündigungsfrist von einem bis drei Monaten vor Ende der Versicherungsperiode (§ 11 Abs. 3 VVG). Bei PrismaLife beträgt diese Frist oft drei Monate.

Die Ermittlung des genauen Zeitpunkts hängt vom individuellen Versicherungsjahr ab. Ist die Police beispielsweise am 1. April abgeschlossen worden, endet die Versicherungsperiode am 31. März des Folgejahres. Die Kündigung muss dann spätestens am 31. Dezember des Vorjahres beim Versicherer eingegangen sein. Bei verspätetem Eingang wird die Kündigung erst zum Ende der darauffolgenden Periode wirksam. Bei vielen Verträgen endet die erste Versicherungsperiode bereits am 31. Dezember des Abschlussjahres, sodass die Versicherungsjahre dem Kalenderjahr entsprechen und die Kündigungsfrist der 30. September ist. Entscheidend für die Fristwahrung ist der Zugang beim Versicherer.

4.2. Außerordentliche Kündigung

Eine außerordentliche Kündigung ist nur aus bestimmten, gesetzlich oder vertraglich normierten Gründen möglich. Dies ist insbesondere der Fall, wenn der Versicherer die Beiträge erhöht, ohne die Leistungen anzupassen, oder die Leistungen reduziert, ohne die Prämien zu senken (§ 40 Abs. 1 und 2 VVG). Der Versicherer muss Sie mindestens einen Monat vor einer solchen Änderung informieren, und Sie haben dann entsprechend lange Zeit für eine Sonderkündigung.

Dieses Sonderkündigungsrecht betrifft oft Verträge mit Zusatzbausteinen, wie einer Berufsunfähigkeitszusatzversicherung (BU-Schutz). Wenn der Zusatzbaustein nicht separat gekündigt werden kann, gilt das Sonderkündigungsrecht in der Regel auch für die Hauptversicherung, also die Rentenversicherung. Bei einer Sonderkündigung erhalten Sie ebenfalls den Rückkaufswert ausgezahlt, berechnet zum Stichtag der Wirksamkeit.

5. Der Rückkaufswert bei Kündigung

Wenn Sie Ihre PrismaLife Rentenversicherung kündigen, wird Ihnen gemäß § 169 Abs. 1 VVG der sogenannte Rückkaufswert ausgezahlt. Dieser Wert wird nach versicherungsmathematischen Grundsätzen ermittelt und spiegelt den Wert der Police aus Sicht des Versicherers wider. Die Berechnungsgrundlagen finden sich in den Technischen Berechnungsgrundlagen (TBG) des Unternehmens.

Vereinfacht lässt sich der Rückkaufswert wie folgt darstellen:

Rückkaufswert = Summe der eingezahlten Beiträge (ohne Risikoanteile für BU-Schutz etc.) – Abschluss- und Verwaltungskosten + erzielte Überschüsse und Zinsen

Der Wert bezieht sich auf den Zeitpunkt des Wirksamwerdens der Kündigung. Der Versicherer kann zudem eine angemessene und vertraglich vereinbarte Stornopauschale abziehen (§ 169 Abs. 5 VVG). Der Rückkaufswert muss mindestens 50 Prozent der eingezahlten Beiträge (ohne Risikoanteile) betragen. Die Auszahlung erfolgt in der Regel etwa 14 Tage nach Wirksamwerden der Kündigung.

6. Todesfall des Versicherten

Im Falle des Todes des Versicherungsnehmers geht die PrismaLife Rentenversicherung automatisch auf die Erben über, entweder gemäß gesetzlicher Erbfolge oder testamentarischer Bestimmung. Die Erben übernehmen alle Rechte und Pflichten aus dem Vertrag. Sie sind dann zur Beitragszahlung verpflichtet und erhalten im Gegenzug die vereinbarte Rente.

Es ist essenziell, den Versicherer rechtzeitig über den Todesfall zu informieren und entsprechende Nachweise wie den Erbschein vorzulegen. Eine Besonderheit besteht, wenn ein unwiderruflich vereinbartes Bezugsrecht existiert. In diesem Fall behält der Begünstigte seinen Anspruch auf die Rentenzahlungen, auch wenn die Police vererbt wird.

Bei der Kündigung einer geerbten Rentenversicherung sollten die Erben den Versicherer über den Todesfall informieren, die notwendigen Dokumente vorlegen und gegebenenfalls das Bezugsrecht ändern, da dieses auch für den Rückkaufswert gilt.

7. Kündigung vs. Widerruf: Der finanzielle Unterschied

Während die Kündigung der wohl bekannteste Weg ist, sich von einer Rentenversicherung zu trennen, stellt der Widerruf oft die weitaus vorteilhaftere Option dar, auch wenn er weniger bekannt ist.

7.1. Die Kündigung: Komfortabel, aber verlustreich

Bei der Kündigung erhalten Sie den Rückkaufswert ausgezahlt. Dieser ist jedoch oft mit erheblichen Verlusten verbunden, da der Versicherer die Abschluss-, Verwaltungs- und Stornokosten vom Vertragsvermögen abzieht. Diese Kosten werden bei Vertragsabschluss auf Basis der gesamten Laufzeit und des erwarteten Endvermögens berechnet. Bei einer vorzeitigen Auflösung des Vertrages werden diese Kosten in voller Höhe fällig, auch wenn die ursprüngliche Laufzeit noch nicht erreicht wurde.

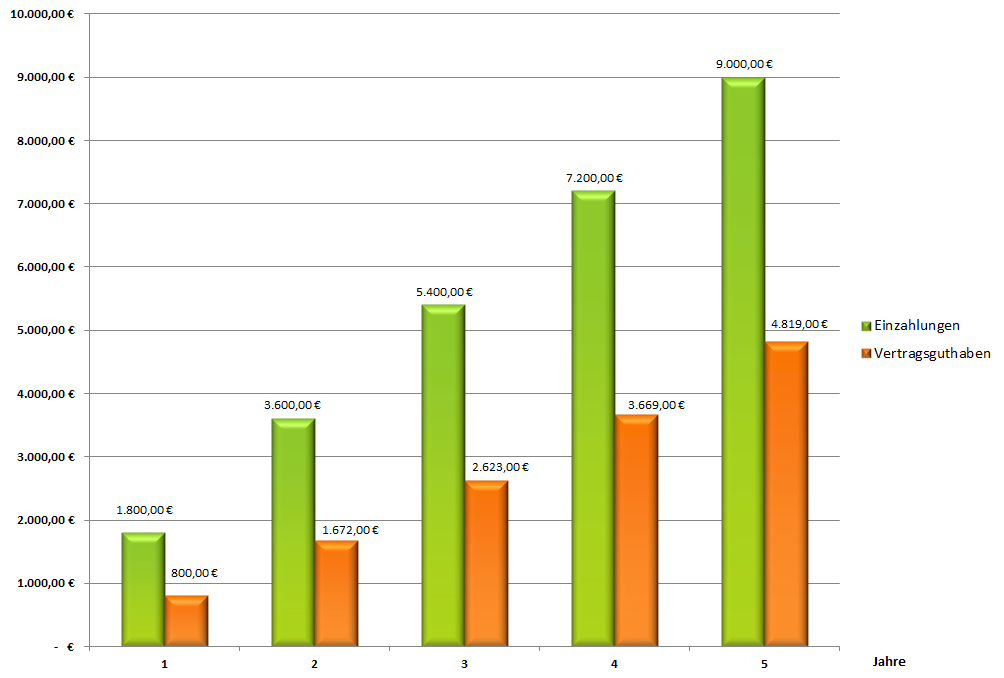

Je früher Sie kündigen, desto höher sind die potenziellen Verluste. Beispielhaft sei erwähnt, dass nach fünf Jahren bei eingezahlten 10.000 Euro und entsprechenden Gebühren der Rückkaufswert nur die Hälfte der Beiträge betragen kann, obwohl die Hälfte Ihrer Einzahlungen verloren ist. Daher wird von einer Kündigung, insbesondere in den ersten Vertragsjahren, eher abgeraten.

7.2. Der Widerruf: Ihr finanzieller “Joker”

Das gesetzliche Widerrufsrecht für Versicherungsverträge beträgt 14 Tage, verlängert sich jedoch bei Lebens- und Rentenversicherungen auf 30 Tage (§ 152 Abs. 1 VVG). Die Widerrufsfrist beginnt jedoch nur zu laufen, wenn Sie sämtliche Vertragsunterlagen erhalten und eine korrekte, vollständige und rechtlich wirksame Belehrung über Ihr Widerrufsrecht erhalten haben (§ 8 Abs. 2 Nr. 1 und 2 VVG). Ist die Belehrung fehlerhaft oder unterblieben, besteht ein “ewiges Widerrufsrecht”, das auch Jahrzehnte nach Vertragsabschluss noch ausgeübt werden kann.

Die Ausübung des Widerrufs führt zu einer vollständigen Rückabwicklung des Vertrages. Sämtliche von Ihnen geleisteten Beiträge werden inklusive der einbehaltenen Kosten zurückgezahlt. Darüber hinaus ist der Versicherer verpflichtet, die Rendite auszuzahlen, die er mit Ihren Prämien erwirtschaftet hat – der Garantiezins spielt hier keine Rolle mehr. Der Widerruf wird sofort wirksam, und es fallen keine Stornokosten an, da es sich formal nicht um eine Kündigung handelt.

Lediglich Risikoanteile, die für einen Versicherungsschutz (z.B. BU-Schutz) angefallen sind, darf der Versicherer einbehalten. Kunden, die ihre PrismaLife Rentenversicherung widerrufen statt kündigen, erhalten im Schnitt tausende, teils zehntausende Euro mehr als den reinen Rückkaufswert. Dies ist eine enorme Chance, unrentable Policen sogar mit Gewinn abzuwickeln.

8. Fazit und Ausblick

Bevor Sie Ihre PrismaLife Rentenversicherung kündigen, sollten Sie unbedingt die Möglichkeit eines Widerrufs prüfen lassen. Fachanwälte für Versicherungsrecht können Ihren Vertrag analysieren und feststellen, ob ein Widerruf möglich und rentabel ist. Wenn ein Widerruf erfolgreich ist, zahlen Sie nur dann ein Honorar, wenn ein Mehrwert erzielt wird. Sollte der Widerruf nicht möglich sein oder sich nicht lohnen, entstehen keine Kosten, und Sie können die Kündigung oder Beitragsfreistellung in Erwägung ziehen. Nutzen Sie diese Chance, um das Beste aus Ihrer Altersvorsorge herauszuholen und finanzielle Verluste zu minimieren.

Jetzt prüfen und das Potenzial Ihrer Police entdecken!