Die Prime Drink Group – ein Name, der in der Finanzwelt, insbesondere in Quebec, für Gesprächsstoff sorgt. Mein persönliches Interesse wurde geweckt, als ich feststellte, dass Olivier Primeau, eine bekannte Persönlichkeit in Quebec, zu den Gründern gehört. Für diejenigen, die nicht in Quebec leben, ist er in gewisser Weise eine Art Light-Version von Dave Portnoy. Der Hauptgrund für meine Skepsis ist sein offensichtlicher Versuch, Kleinanleger ohne tiefgreifendes Wissen über den Aktienmarkt dazu zu bewegen, in sein Prime Getränk Unternehmen zu investieren und dessen Aktienkurse in die Höhe zu treiben. Das Einzige, was diese Anleger möglicherweise retten könnte, sind die Wasserrechte des Unternehmens, auf die ich später noch eingehen werde. Doch zunächst werfen wir einen genaueren Blick auf die jüngsten strategischen Entscheidungen der Prime Drink Group.

Die problematische Übernahme der Triani Group

Eine der umstrittensten Akquisitionen der Prime Drink Group war die der Triani Group. Diese Übernahme erfolgte im Oktober 2024, und das erworbene Unternehmen wurde daraufhin in Prime Bottling umbenannt. Die Triani Group produzierte hauptsächlich alkoholische Produkte wie glutenfreies Bier sowie alkoholfreie Getränke für den nordamerikanischen Markt und exportierte auch einige ihrer Produkte in die USA. Doch der Kaufpreis und die daraus resultierenden Konsequenzen geben Anlass zu großer Sorge.

Von Triani zu Prime Bottling: Zahlen und Fakten

Prime Drink Group zahlte für die Triani Group 11.400.000 US-Dollar, zahlbar in Stammaktien von Prime zu einem angenommenen Preis von 0,125 US-Dollar pro Aktie. Darüber hinaus waren leistungsabhängige Earn-outs vereinbart, die jedoch auf null geschätzt werden, da sie an eine bestimmte EBITDA-Zahl gekoppelt waren, die nicht erreicht wurde. Im Jahr 2023 erwirtschaftete Triani noch einen Umsatz von 28 Millionen US-Dollar und ein EBITDA von 4,4 Millionen US-Dollar, was einem Kaufpreis von dem 2,5-fachen des EBITDA entspricht.

Der Niedergang und gerichtliche Auseinandersetzungen

Die Situation verschlechterte sich rapide: Im Jahr 2024 verzeichnete Triani einen Verlust von 12 Millionen US-Dollar, während der Umsatz auf nur noch 16 Millionen US-Dollar sank. Diese alarmierenden Ergebnisse, gepaart mit Schulden in Höhe von 54 Millionen US-Dollar, führten dazu, dass das Unternehmen nun einem Antrag auf Zwangsverwaltung durch seine Hauptgläubiger ausgesetzt ist. Die Wahrscheinlichkeit einer Liquidation ist angesichts dieser enormen Verschuldung meiner Einschätzung nach recht hoch. Die ursprüngliche Logik hinter dieser Akquisition bleibt für mich undurchsichtig. Es erscheint fragwürdig, Aktien zu einem niedrigen Preis für ein Unternehmen auszugeben, das keine nachhaltigen Wettbewerbsvorteile besitzt und dessen Produktionskapazitäten mit den 11 Millionen US-Dollar an Investitionsausgaben hätten aufgebaut werden können, anstatt in eine problematische Übernahme zu investieren. Doch was weiß ich schon? Ich bin nicht der Chief Acquisition Officer von Prime. Hinzu kommt, dass die ehemaligen Führungskräfte von Triani selbst in rechtliche Auseinandersetzungen verwickelt sind und Prime Group sie entlassen hatte, sie aber wieder eingesetzt wurden.

Hier sind einige Auszüge aus dem Proxy Circular des Unternehmens und dem jüngsten M&A-Bericht über Triani:

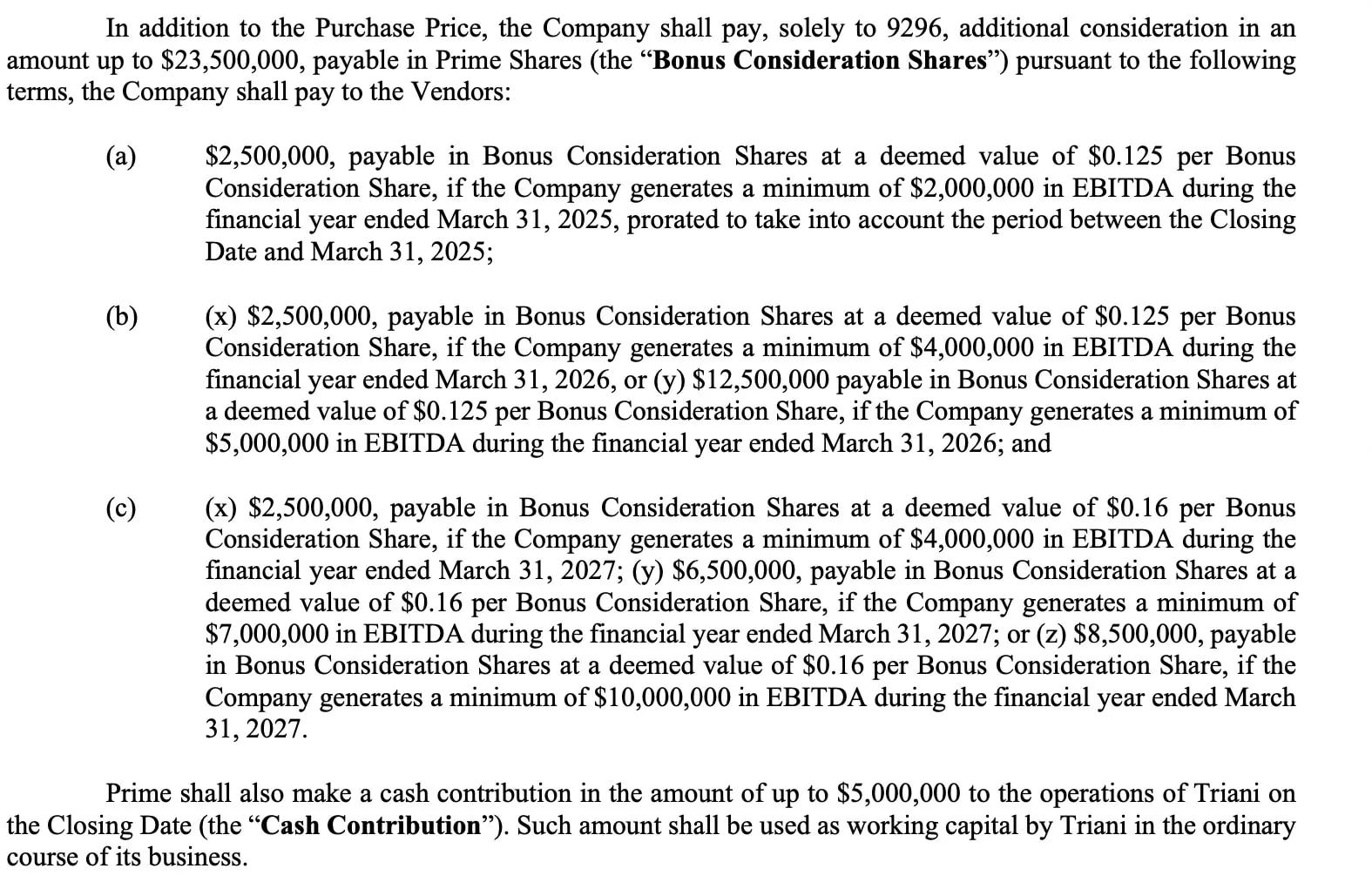

Prime Drink Group EBITDA Ziel Triani 2025

Prime Drink Group EBITDA Ziel Triani 2025

Im Jahr 2025 sollte das EBITDA-Ziel bei 2 Millionen US-Dollar liegen, obwohl es 2023 noch 4,4 Millionen US-Dollar betrug. Wo ist da die Logik? Für einen niedrigeren EBITDA-Wert zu zahlen, ergibt keinen Sinn. Für mich scheint das hier gesetzte Ziel viel zu leicht erreichbar zu sein.

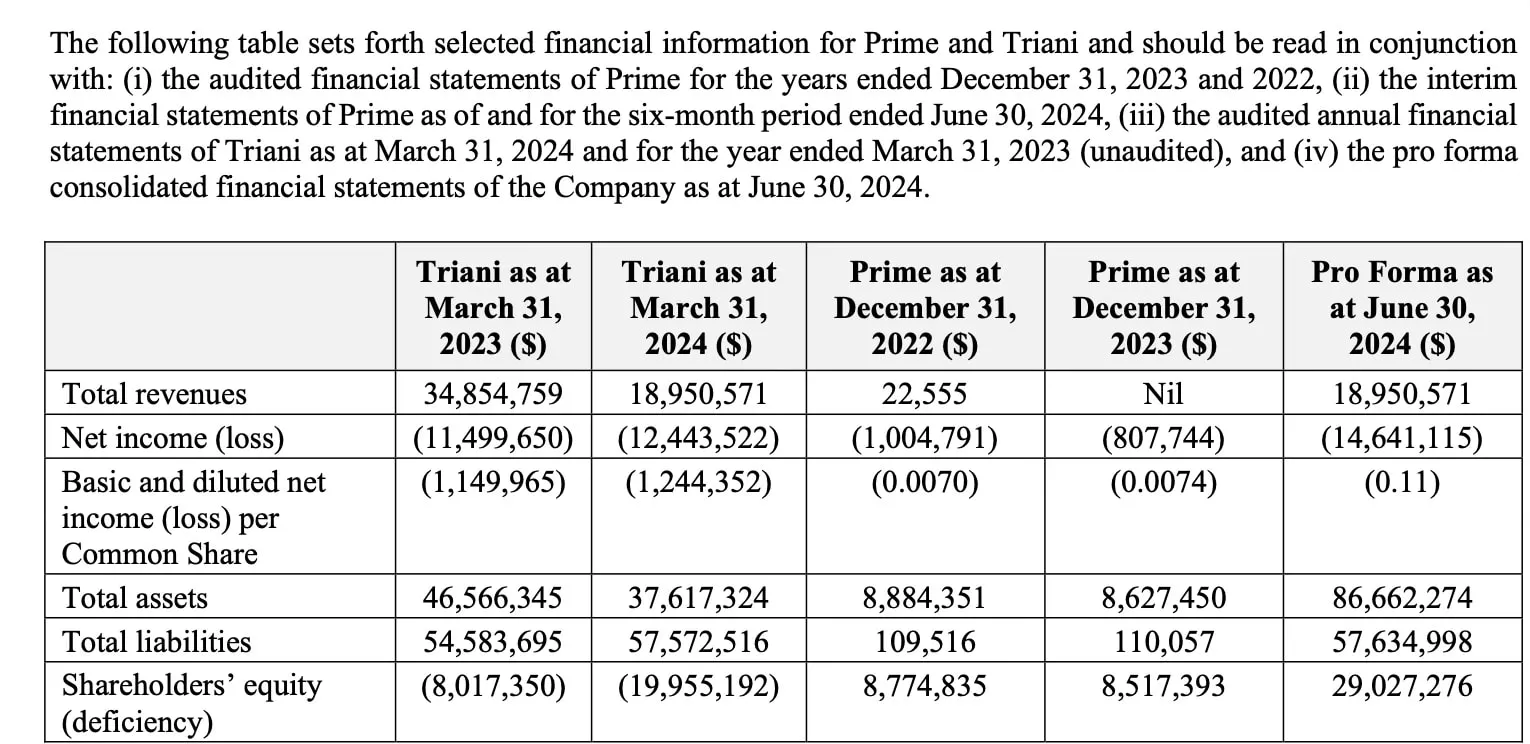

In der nächsten Abbildung ist deutlich zu erkennen, dass sich das Unternehmen in keiner guten Verfassung befindet: Die Verbindlichkeiten sind höher als die Vermögenswerte. Dies ist eine Situation, die man vermeiden möchte, es sei denn, der Erwerber verfügt über genügend Finanzkraft, um die Dinge zum Besseren zu wenden. Die Prime Drink Group besitzt diese Feuerkraft jedoch nicht, und wir haben gesehen, wie sich dies bei Triani in der Zwangsverwaltung auswirkte.

Bilanzübersicht Prime Drink Group Verbindlichkeiten

Bilanzübersicht Prime Drink Group Verbindlichkeiten

Die Triani-Akquisition war zudem mit Warnungen der Kreditgeber verbunden, die auf eine Vereinbarung hinwiesen, die zu einem Zahlungsausfall führen könnte – kein idealer Start!

Medien in Quebec haben ausführlich über die Triani-Saga berichtet, wobei auch bekannt wurde, dass das Unternehmen seine Bundesgenehmigung zum Brauen von Alkohol verloren hat.

Kleinere Akquisitionen und weitere Bedenken

Die Strategie der Prime Drink Group scheint sich nicht nur auf große, problematische Übernahmen zu beschränken. Auch kleinere Akquisitionen geben Anlass zur Sorge, insbesondere im Hinblick auf Transparenz und Wertschöpfung für die Aktionäre.

Relax Downlow: Eine Insider-Transaktion?

Kürzlich erwarb das Unternehmen auch einen 70%-Anteil an Relax Downlow, einem neuen Schlafgetränk, für 255.000 US-Dollar in Aktienemission und 95.000 US-Dollar in bar. Von wem wurde das Unternehmen erworben? Wenig überraschend: von einem Mitarbeiter des Unternehmens. Dies ist eine weitere Transaktion mit verbundenen Parteien. Es scheint, als sei das Leben gut, wenn man von Prime übernommen wird, aber die Verwässerung ist bei solchen Bewertungen immens, selbst wenn die Marktkapitalisierung bei 41 Millionen liegt. Ich verstehe, wenn Technologieunternehmen dies tun, aber so behandelt man Partner-Aktionäre nicht. Das beweist nur, dass das Management noch nie ein börsennotiertes Unternehmen geführt hat, denn es wüsste, dass der Cashflow das A und O ist und eine der wenigen Kennzahlen, die langfristig wirklich zählt. Sie holten auch zwei Stars der Montreal Canadiens, Lane Hutson und Ivan Demidov, um das Produkt zu bewerben, was wohl höchstens 30.000 kanadische Dollar gekostet haben dürfte. Das Produkt ist derzeit nur in den Couche-Tard (Circle K) Convenience Stores erhältlich. Prognosen zu Verkaufszahlen oder der Rentabilität fehlen noch. Eine schnelle Anmerkung: Man wird nicht reich, indem man ein Unternehmen verwässert; das macht alle ärmer.

Die Pressemitteilung zur Relax Downlow-Übernahme betonte, dass Prime damit in den wachsenden Markt für funktionelle Getränke eintritt, der bis 2030 voraussichtlich 1,3 Milliarden US-Dollar erreichen wird. Das ist ein klassisches “Total Addressable Market” (TAM)-Buzzword, das viele Unternehmen 2021 nutzten, um ihre Bewertung zu steigern, ohne über das Endergebnis zu sprechen.

Prime Media: Fragen zur Wertschöpfung

Am 26. November 2024 erwarb die Prime Drink Group auch die Prime Media-Assets für 2,5 Millionen US-Dollar. Wie wurde diese Akquisition bezahlt? Mit 1 Million CAD in Aktien, 250.000 US-Dollar als Barzahlung und einem Schuldschein über 1 Million US-Dollar, zahlbar in 24 gleichen monatlichen Raten von etwa 41.666,67 US-Dollar. Wieder eine Drittanbieter-Akquisition, und wir wissen immer noch nicht, welche Art von Einnahmen diese Medienagentur tatsächlich generiert. Was ich wirklich wissen möchte, ist, ob sie die Arbeit für andere Unternehmungen von Olivier Primeau, wie Beach Day Every Day (BDED), das die meisten Umsätze generiert, aber noch nicht zur Prime Drink Corp gehört, ordnungsgemäß in Rechnung stellt. Tut er wirklich das Nötigste, um bei Prime Media Einnahmen zu erzielen und den Aktionärswert zu steigern? Meine Vermutung ist nein. Unten sehen Sie einen Promo-Beitrag für Beach Day Every Day; hat das Unternehmen für diese Social-Media-Präsenz bezahlt, und wie vergleichen sich diese Kosten mit denen einer regulären Agentur?

Die Wasserrechte: Ein überbewerteter Rettungsanker?

Kommen wir nun zu dem einzigen Punkt, der das Unternehmen möglicherweise retten könnte: die Wasserrechte. Die Prime Drink Group kontrolliert den Zugang zu jährlich 3,35 Milliarden Litern Wasser, und dies ist der große Vermögenswert, den sie zu monetarisieren versuchen. Sie lobbyieren aktiv die Regierung, um den derzeitigen Rahmen zu ändern, denn so, wie er derzeit besteht, verdienen sie damit nicht viel Geld. Doch hier liegt das Problem: Ich halte die Wasserstory für übertrieben. Man braucht nur Israel anzusehen, wo Trinkwasser aus dem Meer zu relativ geringen Kosten produziert wird. Billiges Wasser in Quebec sollte als Instrument genutzt werden, um Unternehmen anzuziehen und Arbeitsplätze zu schaffen, nicht als persönliches Projekt. Wasser wird niemals wie Erdöl sein; wir werden Wasser nicht in großen Schiffen über die Weltmeere transportieren. Wir werden in den kommenden Monaten mehr über ihre Pläne erfahren, aber zählen Sie nicht darauf, dass dies sie rettet. Eine weitere Analyse zu Wasserrechten finden Sie hier: Jhamel auf Substack.

Die Prime Drink Corp beabsichtigt, weitere Vermögenswerte wie BDED (Beach Day Every Day) und die Vertriebsdivision für eine ziemlich hohe Summe zu kaufen, was weitere Verwässerungen bedeutet, da sie keine Barmittel zur Finanzierung dieser Akquisitionen haben. Aus diesem Grund sind diese Geschäfte derzeit noch nicht Teil des Unternehmens, aber es ist wichtig, dass sie es irgendwann werden, denn BDED generiert den größten Cashflow. Derzeit liegt noch eine bedingungslose Absichtserklärung vor, ohne klaren Zeitplan, wann oder ob der Deal abgeschlossen wird.

Prime Drink Group Aktienentwicklung

Prime Drink Group Aktienentwicklung

Managementvergütung und notwendige Kurskorrekturen

Die Vergütung des Managements ist mit 130.000 US-Dollar pro Jahr für den CEO ziemlich Standard, und daran gibt es keine großen Probleme. Was das Unternehmen für zukünftige gute Renditen tun muss, ist einfach: Die Prime Drink Group muss zeigen, dass sie die aktuelle Verwässerung der Aktionäre stoppen wird. Seit 2024 ist die Anzahl der Aktien um 145 % von 144 Millionen auf 353 Millionen gestiegen. Das Unternehmen muss die Investor Relations Abteilung verbessern, um transparent zu kommunizieren, was es tun wird. Die Unternehmensgeschichte ist selbst für jemanden, der alle Einreichungen liest und Olivier Primeau folgt, zu schwer nachvollziehbar.

Des Weiteren muss das Unternehmen beweisen, dass es Cashflow generieren kann, um nachhaltig zu werden oder einen Weg dorthin aufzuzeigen, damit der Aktienkurs wieder steigen kann. Ein dritter Schritt wäre, das Buch „The Outsiders: Eight Unconventional CEOs and Their Radically Rational Blueprint for Success“ zu lesen, denn es scheint, als hätten sie noch nie ein börsennotiertes Unternehmen geführt. Denken Sie daran, dass alle Erfolgschancen von der Wasserrechtsdivision abhängen, die die Regierung von Quebec möglicherweise ändern wird. Olivier Primeau ist zweifellos ein sehr talentierter Vermarkter, aber der Aktienmarkt ist ein gnadenloser Ort, der einen sehr schnell demütigen kann, wenn man keinen Plan hat, und das scheint bei der Prime Drink Group Corp. bisher der Fall zu sein.

Fazit: Die Prime Drink Group am Scheideweg

Die Analyse der Prime Drink Group offenbart ein komplexes Bild aus ambitionierten Akquisitionen, finanziellen Schwierigkeiten und strategischen Entscheidungen, die oft zu Lasten der Aktionäre gehen. Von der problematischen Triani-Übernahme bis hin zu den internen Transaktionen bei Relax Downlow und Prime Media – immer wieder tauchen Fragen zur langfristigen Wertschöpfung und zur Integrität der Unternehmensführung auf. Das größte potenzielle Asset, die Wasserrechte, erscheint überbewertet und die Hoffnung auf eine schnelle Monetarisierung als trügerisch.

Um in Zukunft erfolgreich zu sein und das Vertrauen der Investoren zurückzugewinnen, muss die Prime Drink Group einen grundlegenden Kurswechsel vollziehen. Weniger Verwässerung, mehr Cashflow-Generierung und eine deutlich verbesserte Kommunikation mit den Aktionären sind unerlässlich. Andernfalls könnte die vielversprechende Vision eines starken Prime Getränk Unternehmens, das einst an die Spitze des Marktes strebte, in den Untiefen finanzieller Misswirtschaft versinken.

Teilen Sie Ihre Einschätzung: Glauben Sie, dass die Prime Drink Group ihren Kurs ändern und erfolgreich sein kann, oder sehen Sie die Zukunft kritisch? Diskutieren Sie mit uns!