Eine Risikolebensversicherung bietet finanziellen Schutz für Hinterbliebene und ist besonders für Familien mit einem Hauptverdiener oder bei großen Krediten, wie einer Baufinanzierung, sinnvoll. Sie stellt sicher, dass der überlebende Partner und die Kinder im Falle des plötzlichen Todes des Hauptverdieners abgesichert sind. Partner und Nachwuchs vorsorgen ist ein zentrales Anliegen vieler Menschen, und die Risikolebensversicherung spielt hierbei eine entscheidende Rolle.

Insbesondere für Ehe-, Lebens- oder Geschäftspartner eröffnet sich die Möglichkeit der gegenseitigen Absicherung durch einen Partnertarif, auch bekannt als verbundene Risikolebensversicherung. Doch welche Aspekte sind bei einem solchen Vertrag zu beachten und welche Optionen stehen zur Auswahl?

Funktionsweise der Partner-Risikolebensversicherung

Die Risikolebensversicherung dient als Hinterbliebenenschutz. Im Todesfall des Versicherten wird die vereinbarte Versicherungssumme an die benannten Begünstigten ausgezahlt. Für Paare besteht die Option, eine gemeinsame Risikolebensversicherung abzuschließen, oft in Form einer verbundenen Risikolebensversicherung. Diese funktioniert im Kern wie eine Einzelpolice, wird jedoch als gemeinsamer Vertrag geschlossen. Die Partner sichern sich dabei gegenseitig ab: Im Tod eines Partners erhält der verbleibende Partner die Versicherungssumme. Sollten beide Partner gleichzeitig versterben, wird die Leistung in der Regel an weitere Angehörige ausgezahlt, jedoch nur einmal.

Varianten der Partner-Risikolebensversicherung

Für die gegenseitige Absicherung von Partnern gibt es drei wesentliche Varianten: die verbundene Lebensversicherung, zwei einzelne Versicherungsverträge und die Über-Kreuz-Versicherung.

1. Verbundene Lebensversicherung

Bei diesem Modell schließen beide Partner einen gemeinsamen Versicherungsvertrag ab. Sie sind gleichzeitig versicherte Personen und Bezugsberechtigte. Stirbt einer der Partner, erhält der überlebende Partner die vereinbarte Versicherungssumme, womit der Vertrag endet. Diese Option kann kostengünstiger sein als zwei Einzelverträge. Eine wichtige Überlegung betrifft den Fall, dass beide Partner gleichzeitig versterben: Die Versicherungssumme wird dann nur einmalig an die Hinterbliebenen ausgezahlt. Eltern, die ihre Kinder absichern wollen, sollten prüfen, ob diese einmalige Zahlung für die langfristige finanzielle Absicherung des Nachwuchses ausreicht. Ein weiterer Nachteil ist, dass Versicherungssumme und Laufzeit für beide Partner gleich festgelegt werden, was bei unterschiedlichem Absicherungsbedarf problematisch sein kann.

Zusammenfassung Variante 1:

- Gemeinsamer Versicherungsvertrag.

- Die Versicherungssumme wird nur einmal ausgezahlt, auch im Falle des gleichzeitigen Todes beider Partner.

- Laufzeit und Versicherungssumme sind für beide Partner identisch.

2. Zwei einzelne Versicherungsverträge

Diese Variante bietet mehr Flexibilität. Jeder Partner schließt eine eigene Risikolebensversicherung ab, bei der er sowohl Versicherungsnehmer als auch Begünstigter ist und den Partner als Leistungsempfänger einsetzt. Dies ermöglicht die individuelle Festlegung von Laufzeit und Versicherungssumme für jede Person. Im Todesfall beider Partner erhalten die Hinterbliebenen somit zwei Versicherungssummen und sind doppelt abgesichert. Allerdings sind zwei Verträge in der Regel teurer. Unverheiratete Paare sollten zudem die Erbschaftssteuer bei der Risikolebensversicherung berücksichtigen, da der Freibetrag für Unverheiratete mit 20.000 Euro deutlich niedriger ist als für Ehepaare (500.000 Euro).

Zusammenfassung Variante 2:

- Zwei separate Verträge mit jeweils einem Versicherten.

- Individuelle Festlegung von Laufzeit und Versicherungssumme pro Partner möglich.

- Unterschiedliche Freibeträge bei der Erbschaftssteuer je nach Familienstand.

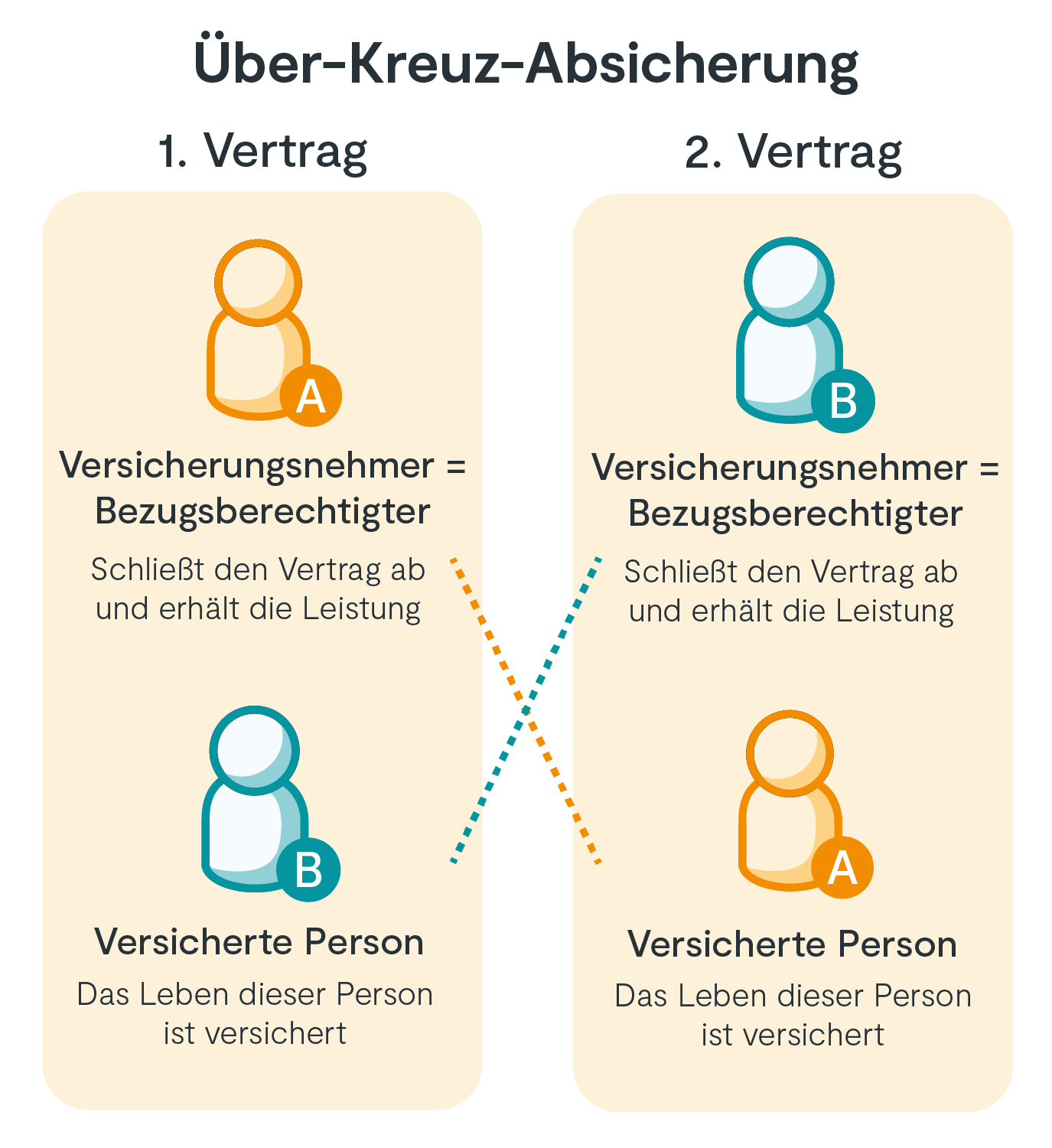

3. Über-Kreuz-Versicherung

Die Über-Kreuz-Versicherung kombiniert Aspekte beider vorherigen Varianten. Es werden zwei Einzelpolicen abgeschlossen, was hohe Flexibilität und eine doppelte Leistung im Todesfall beider Partner ermöglicht. Die Besonderheit liegt darin, dass sich die Partner gegenseitig versichern: Jeder ist Versicherungsnehmer und Begünstigter seines eigenen Vertrages, während der Partner die versicherte Person darstellt. Stirbt der Partner, erhält der Versicherungsnehmer die Leistung aus seinem eigenen Vertrag. Diese Variante kann für unverheiratete Paare vorteilhaft sein, da die Versicherungsleistung aus einem eigenen Vertrag stammt und somit keine Erbschaftssteuer anfällt.

Zusammenfassung Variante 3:

- Zwei einzelne Policen.

- Jeder Partner ist die versicherte Person im Vertrag des anderen.

- Keine Erbschaftssteuer auf die Versicherungsleistung.

Risikolebensversicherung bei Trennung oder Scheidung

Bei einer Trennung, Scheidung oder Beendigung einer Geschäftsbeziehung kann sich der Absicherungsbedarf ändern. Wichtig zu wissen ist, dass die Bezugsberechtigung für den Ex-Partner nicht automatisch mit dem Ende der Beziehung erlischt.

- Verbundene Lebensversicherung: Eine Kündigung erfordert in der Regel die Zustimmung beider Partner. Falls der Vertrag zur Absicherung gemeinsamer Kinder weiterhin besteht, kann eine Änderung der Begünstigten vorgenommen werden.

- Getrennte Verträge: Bei zwei einzelnen Verträgen ist die Anpassung des Begünstigten meist ohne Zustimmung des bisherigen Begünstigten möglich, sofern vertraglich nichts anderes vereinbart wurde.

- Über-Kreuz-Versicherung: Im Falle einer Trennung muss die versicherte Person geändert werden, was problematisch sein kann. Es ist ratsam, bereits beim Abschluss auf die Möglichkeit eines Wechsels der versicherten Person zu achten. Anschließend kann jeder Partner entscheiden, ob er die Versicherung fortführen oder kündigen möchte.

Das Bezugsrecht bei Lebensversicherungen regelt, wer die Versicherungsleistungen erhält. Man unterscheidet zwischen widerruflichem und unwiderruflichem Bezugsrecht. Beim widerruflichen Bezugsrecht kann der Versicherungsnehmer den Begünstigten jederzeit ändern. Beim unwiderruflichen Bezugsrecht ist eine Änderung nur mit Zustimmung des bisherigen Begünstigten möglich.

Fazit: Anbieter vergleichen und passenden Tarif finden

Die Absicherung der Liebsten ist für die meisten Menschen von höchster Priorität. Eine Risikolebensversicherung kann im Ernstfall finanzielle Stabilität gewährleisten und existenzielle Geldprobleme verhindern. Viele Paare entscheiden sich für eine gegenseitige Absicherung, um Partner und Kinder zu schützen, unabhängig vom Familienstand.

Bei der Wahl der passenden Partnerversicherung – sei es eine verbundene Risikolebensversicherung, eine Über-Kreuz-Versicherung oder zwei Einzelverträge – ist ein Anbietervergleich unerlässlich. Ein solcher Vergleich bietet nicht nur einen Überblick über das breite Angebot, sondern hilft auch, das für den persönlichen Bedarf optimale Produkt zu finden.

Günstige Risikolebensversicherung: Vergleich lohnt sich

- Breite Angebotspalette getesteter Tarife.

- Kostenloser Vergleich und Absicherung von Angehörigen.

- Einfacher und schneller Online-Abschluss.