Die Absicherung des Lebensabends ist ein Thema, das immer mehr Menschen bewegt. In diesem Zusammenhang rückt die fondsgebundene Rentenversicherung, oft auch als ETF-Rentenversicherung bezeichnet, verstärkt in den Fokus. Ein besonderes Augenmerk verdient dabei die Nettopolice der Lebensversicherung von 1871 a. G. München (kurz LV 1871), die mit ihrem Tarif “MeinPlan” eine attraktive Option für die private Altersvorsorge darstellt. Viele Verbraucher sind sich der Vorteile einer Nettopolice noch nicht vollständig bewusst, weshalb wir in diesem Beitrag die Vorzüge und Besonderheiten dieses Modells detailliert beleuchten und mit der klassischen Bruttopolice vergleichen. Unser Ziel ist es, Ihnen ein klares Bild über die Stärken und Schwächen der Nettopolice der LV 1871 zu vermitteln und Ihnen wertvolle Entscheidungshilfen für Ihre persönliche finanzielle Zukunft zu geben.

Wir werden uns dabei auf fünf Kernparameter konzentrieren, um die “MeinPlan” Nettopolice der LV 1871 umfassend zu analysieren: die Kostenstruktur, den Rentenfaktor, die Auswahl an ETFs, die Flexibilität des Vertrags und die finanzielle Stabilität des Unternehmens. Eine pauschale Empfehlung, wie in unserem Beitrag „Der große ETF-Rentenversicherung Test“ dargelegt, ist oft schwierig, da die ideale Wahl stets von den individuellen Zielen und Bedürfnissen abhängt. Doch gerade die Nettopolice der LV 1871 bietet durch ihre transparente Kostenstruktur und hohe Flexibilität erhebliche Potenziale.

Um die Effektivität einer Nettopolice vollständig zu verstehen, ist es unerlässlich, den Unterschied zur Bruttopolice zu kennen. Während Bruttopolicen üblicherweise Abschluss- und Vertriebsprovisionen beinhalten, verzichtet die Nettopolice auf diese. Dies ermöglicht eine direktere und oft kostengünstigere Anlage Ihrer Beiträge. Mehr Details zu diesem Unterschied finden Sie in unserem Artikel “Nettopolice vs. Bruttopolice”.

1. Die Kostenstruktur der Nettopolice LV 1871 im Detail

Ein zentraler Aspekt bei der Wahl einer fondsgebundenen Rentenversicherung sind die anfallenden Kosten. Bei der Nettopolice “MeinPlan” der LV 1871 wird die Kostenstruktur transparent gestaltet. Grundsätzlich unterscheidet man zwischen Beta-Kosten, die pro Beitrag anfallen, und Gamma-Kosten, die auf das Fondsguthaben bezogen sind.

1.1 Kostenanalyse der Nettopolice “MeinPlan”

Für eine monatliche Sparrate von 200 € einer beispielhaften Person, geboren 1991 und mit einer Beitragszahlungsdauer bis zum 67. Lebensjahr (34 Jahre Laufzeit), ergeben sich folgende Kostendetails. Die jährlichen Beta-Kosten betragen 4 % der monatlichen Besparung, was in unserem Beispiel 96 € pro Jahr entspricht. Hinzu kommen Gamma-Kosten von 0,22 % pro 1.000 € Fondsguthaben jährlich, mindestens jedoch 30 €.

Kosten Nettopolice LV 1871

Kosten Nettopolice LV 1871

Interessant ist die Kostenentwicklung bei höheren Sparraten. Steigt die monatliche Sparrate beispielsweise auf 500 €, sinkt der prozentuale Anteil der Beta-Kosten auf 3,4 %. Dies zeigt, wie sich höhere regelmäßige Investitionen positiv auf die Gesamtkosten auswirken können.

Verwaltungskosten Nettopolice LV 1871

Verwaltungskosten Nettopolice LV 1871

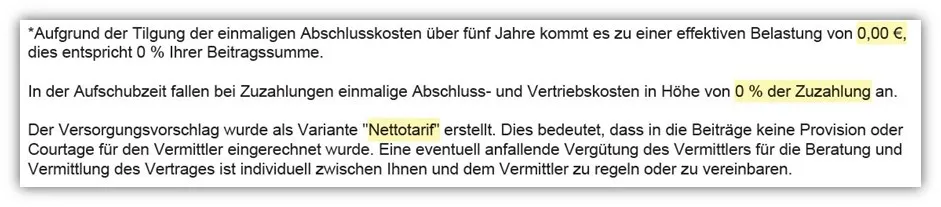

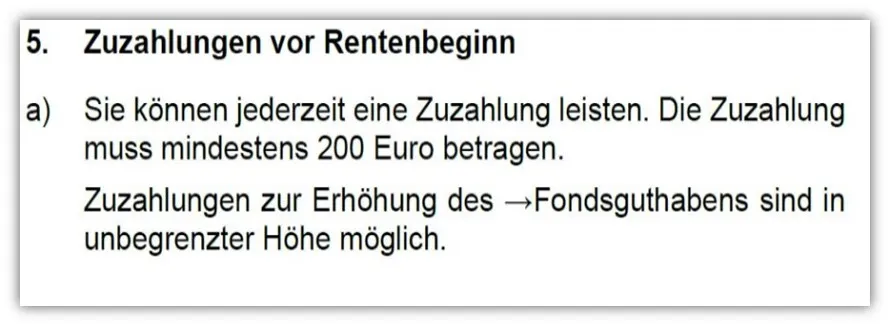

Für außerplanmäßige Sonderzahlungen berechnet die LV 1871 eine einmalige Gebühr von 0,5 %.

Kosten für Zuzahlungen Nettopolice LV 1871

Kosten für Zuzahlungen Nettopolice LV 1871

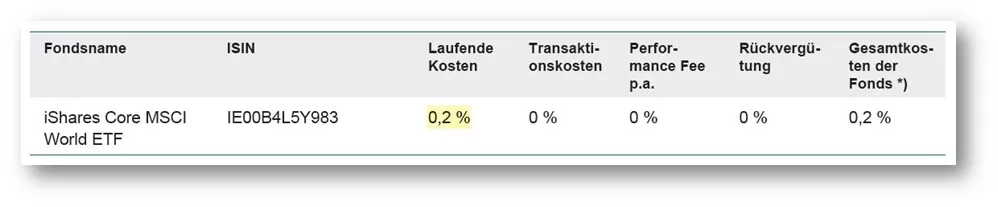

Insgesamt liegt die Effektivkostenquote des Nettotarifs in unserem Beispiel bei 0,55 % pro Jahr. Diese Quote berücksichtigt bereits die jährlichen Verwaltungskosten des gewählten ETFs, wie dem MSCI World mit 0,20 %. Detailliertere Informationen zu verschiedenen Kostenarten finden Sie in unserem Beitrag „Kostenarten der fondsgebundenen Rentenversicherungen“.

Effektivkosten LV 1871

Effektivkosten LV 1871

Die Effektivkosten sind ein wichtiger Indikator, der jedoch stets im Kontext der angenommenen Wertentwicklung betrachtet werden sollte. Dies verdeutlicht die Wichtigkeit einer finanzmathematischen Analyse, um die tatsächlichen Auswirkungen der Kosten über die gesamte Vertragslaufzeit zu verstehen.

LV 1871 ETF Rentenversicherung MSCI World

LV 1871 ETF Rentenversicherung MSCI World

1.2 Die Bruttopolice der LV 1871 im Kostenvergleich

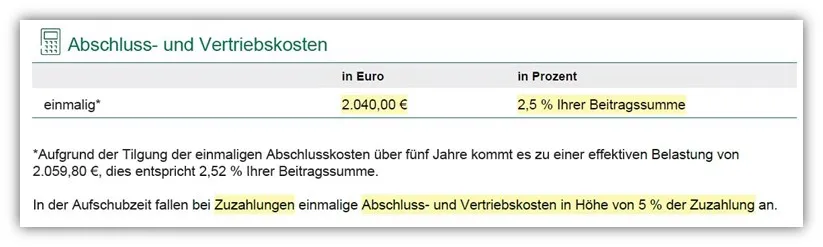

Im direkten Vergleich dazu steht die Bruttopolice. Hier fallen zusätzlich zu den laufenden Kosten auch Abschluss- und Vertriebskosten (Alpha-Kosten) an. Bei einer monatlichen Sparrate von 200 € und einer Laufzeit von 34 Jahren können diese Kosten in den ersten fünf Jahren beispielsweise 2.040 € betragen.

LV 1871 Abschluss- und Vertriebskosten

LV 1871 Abschluss- und Vertriebskosten

Die laufenden Beta-Kosten sind bei der Bruttopolice mit 9 % deutlich höher angesetzt (216 € pro Jahr bei 200 € monatlicher Sparrate), ebenso die Gamma-Kosten mit 0,3 %. Dies führt zu einer Effektivkostenquote von 1,15 %.

Verwaltungskosten Nettopolice LV 1871

Effektivkosten LV 1871 fondsgebundene Rentenversicherung

Effektivkosten LV 1871 fondsgebundene Rentenversicherung

1.3 Kosten und Endkapital: Ein entscheidender Unterschied

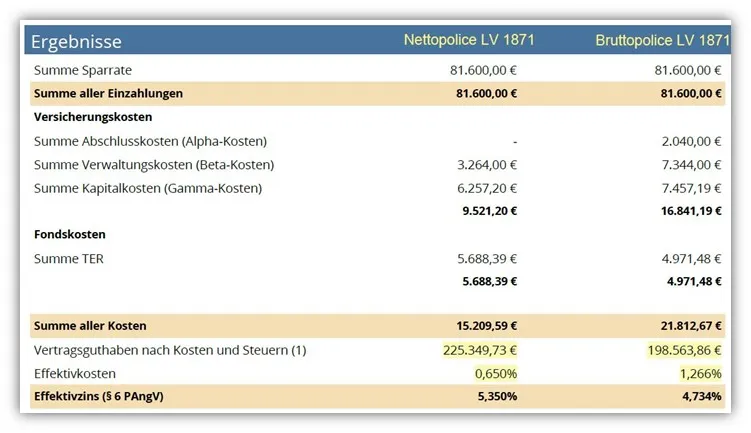

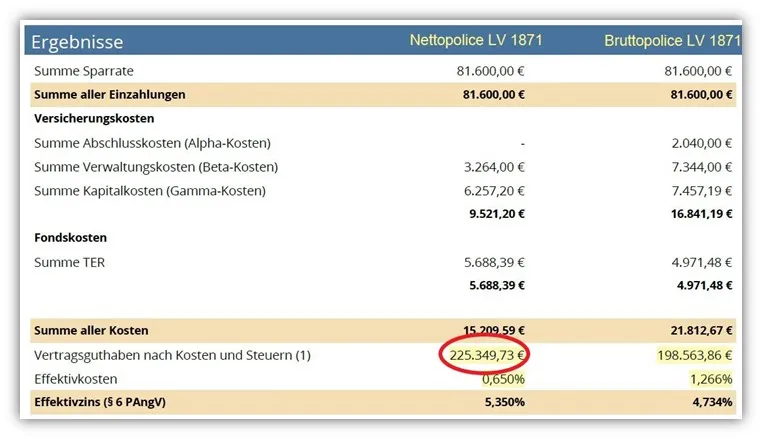

Die offensichtlichen Kostenunterschiede zwischen Nettopolice und Bruttopolice wirken sich maßgeblich auf das Endkapital aus. Unsere finanzmathematische Analyse zeigt, dass bei einer angenommenen Wertentwicklung von 6 % p.a. die Nettopolice zu einem um mehr als 26.000 € höheren Vertragsguthaben führen kann.

Diese überzeugende Differenz unterstreicht die Bedeutung der Kostenstruktur bei der Wahl einer Rentenversicherung. Die Transparenz und die niedrigeren laufenden Kosten der Nettopolice machen sie zu einer strategisch vorteilhaften Wahl für langfristige Kapitalbildung. Der Abschluss einer kostengünstigen Nettopolice der LV 1871 ist über unsere Expertise möglich. Kontaktieren Sie uns gerne über unser Kontaktformular.

2. Der Rentenfaktor der LV 1871: Sicherheit und Potenzial

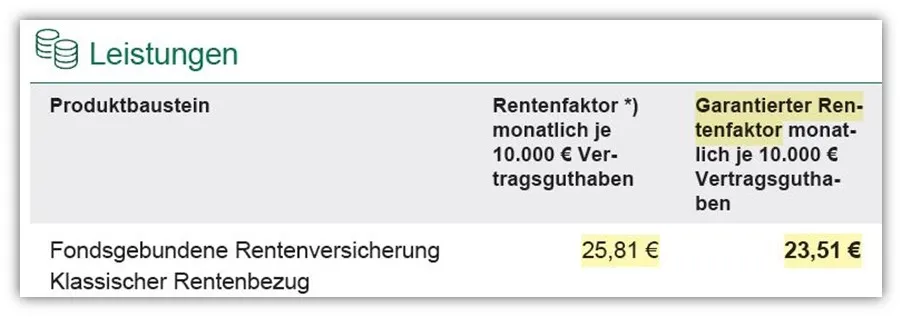

Der Rentenfaktor ist entscheidend für die Höhe der lebenslangen monatlichen Rente, die Sie im Alter erhalten. Die LV 1871 unterscheidet hier zwischen einem aktuellen und einem garantierten Rentenfaktor. Der Unterschied zwischen dem garantierten Rentenfaktor von 23,51 € und dem aktuellen Rentenfaktor von 25,81 € ist in unserem Beispiel relativ gering.

Rentenfaktor LV 1871 fondsgebundene Rentenversicherung

Rentenfaktor LV 1871 fondsgebundene Rentenversicherung

Die Berechnung Ihrer potenziellen monatlichen Rente erfolgt nach der Formel: (Vertragsguthaben / 10.000 €) * Rentenfaktor. Bei einem potenziellen Endkapital von 225.349,73 € und dem garantierten Rentenfaktor würde dies eine monatliche Rente von rund 530 € ergeben, beim aktuellen Rentenfaktor wären es etwa 582 €.

Wir empfehlen, bei der Kalkulation stets konservativ mit dem garantierten Rentenfaktor zu rechnen, da dieser eine höhere Sicherheit bietet. Die LV 1871 sichert zu, dass der garantierte Rentenfaktor auch für Zuzahlungen und Dynamisierungen gilt, was ein wichtiger Vorteil ist.

Obwohl es am Markt Anbieter mit höheren garantierten Rentenfaktoren geben mag, überzeugt die LV 1871 durch eine solide Gesamtkonstellation, bei der die niedrigeren Kosten der Nettopolice das Potenzial für ein höheres Endkapital schaff en. Erfahren Sie mehr über die richtige Berechnung des Rentenfaktors in unserem Beitrag „Rentenfaktor einer ETF-Rentenversicherung“.

3. Umfangreiche ETF-Auswahl: Vielfalt für Ihre Anlagestrategie

Die LV 1871 bietet eine beeindruckende Vielfalt an Anlageklassen, um den individuellen Anlagepräferenzen gerecht zu werden. Mit 160 verschiedenen Anlageformen, darunter eine große Auswahl an kostengünstigen ETFs, hebt sich der Anbieter vom Marktdurchschnitt ab. Sie haben die Wahl zwischen 52 passiven Aktienfonds/ETFs, darunter beliebte Klassiker wie der iShares Core MSCI World ETF und der Vanguard FTSE All-World ETF.

Darüber hinaus werden themenspezifische ETFs wie der Xtrackers MSCI World Health Care ETF oder der Xtrackers MSCI World Information Technology ETF angeboten, was die Möglichkeiten zur Diversifikation erweitert. Auch für Anleger, die Wert auf nachhaltiges Investieren legen, stehen entsprechende ETFs zur Verfügung, wenn auch das Angebot in diesem Bereich noch begrenzt ist.

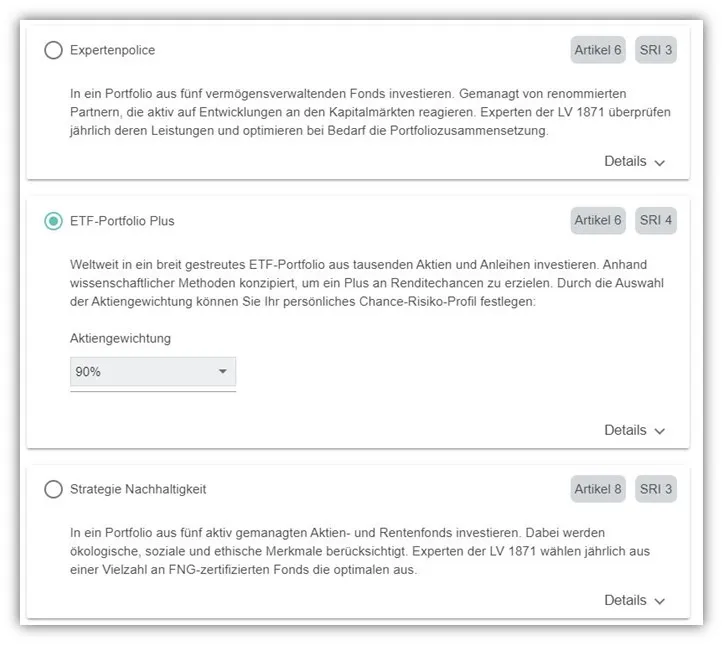

LV1871 – Strategie Nachhaltigkeit – ETF Portfolio Plus – Expertenpolice

LV1871 – Strategie Nachhaltigkeit – ETF Portfolio Plus – Expertenpolice

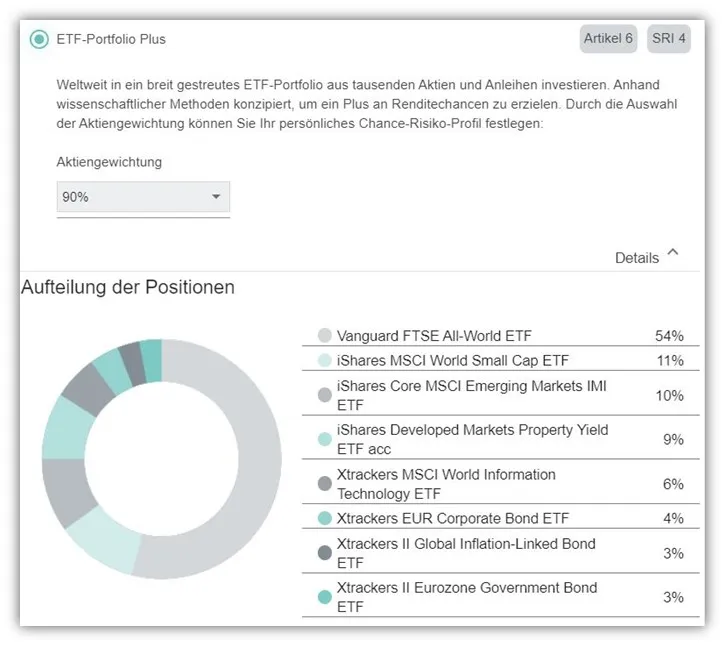

Neben der individuellen Fondsauswahl bietet die LV 1871 auch vordefinierte Portfolio-Lösungen an, wie die “Expertenpolice”, eine Nachhaltigkeitsstrategie oder das “ETF-Portfolio Plus”. Letzteres ermöglicht eine flexible Gewichtung von Aktien und Renten, um eine ausgewogene Anlagestrategie zu verfolgen.

LV1871 ETF Portfolio Plus

LV1871 ETF Portfolio Plus

Die umfangreiche Fondsauswahl, die sowohl klassische als auch spezielle ETFs umfasst, macht die LV 1871 zu einem attraktiven Partner für Anleger, die Wert auf Diversifikation und Auswahlmöglichkeiten legen. Die aktuelle Fondsauswahl finden Sie unter „Fondsauswahl LV 1871“.

4. Maximale Flexibilität für Ihre Lebensplanung

Die Nettopolice “MeinPlan” der LV 1871 zeichnet sich durch ein hohes Maß an Flexibilität aus, das Ihre Lebensplanung optimal unterstützt. Während der Ansparphase können Sie Ihre monatlichen Beiträge jederzeit kostenfrei erhöhen oder reduzieren. Auch außerplanmäßige Sonderzahlungen sind möglich, wobei eine geringe Gebühr von 0,5 % anfällt.

LV 1871 Kosten für Zuzahlungen

LV 1871 Kosten für Zuzahlungen

Besonders hervorzuheben sind die kostenfreien Teilauszahlungen während der Ansparphase und im Rentenalter. Diese Option bietet eine wertvolle finanzielle Absicherung für unvorhergesehene Ausgaben.

LV 1871 Rentenversicherung Kosten

LV 1871 Rentenversicherung Kosten

Ihre gewählten ETFs können Sie jederzeit kostenlos wechseln. Das jährliche Rebalancing, auch “Ausgleichsmanagement” genannt, sorgt dafür, dass Ihre ursprüngliche ETF-Gewichtung automatisch wiederhergestellt wird, falls Sie diese Option wählen.

LV 1871 Rebalancing

LV 1871 Rebalancing

Kurz vor Rentenbeginn können Sie frei entscheiden, ob Sie das Kapital teilweise oder vollständig auszahlen lassen oder als lebenslange Rente beziehen möchten. Dieses Entscheidungsrecht ist bis kurz vor Rentenbeginn gültig.

Das kostenfreie Ablaufmanagement, das zwischen 10 Jahren und 12 Monaten vor Vertragsablauf greifen kann, sowie die Möglichkeit zur nachträglichen Vereinbarung unterstreichen die kundenfreundliche Gestaltung.

LV 1871 Rentenversicherung Ablaufmanagement

LV 1871 Rentenversicherung Ablaufmanagement

Eine verlängerte Verfügungsphase bis zum 85. Lebensjahr kann steuerliche Vorteile bieten und ermöglicht die weitere Kapitalmarktbeteiligung im Rentenalter. Die Möglichkeit zur Kapitalauszahlung in Teilschritten wird von vielen unserer Anfragenden geschätzt. Ein Online-Portal für digitale Verwaltungsaufgaben sowie die unbegrenzten und kostenfreien ETF-Wechsel runden das flexible Angebot ab.

5. Finanzielle Stärke und Unternehmensbewertung der LV 1871

Die Lebensversicherung von 1871 a. G. München agiert als Versicherungsverein auf Gegenseitigkeit. Dieses Prinzip garantiert, dass die Interessen der Mitglieder, also der Kunden, stets im Vordergrund stehen. Ein Teil der erwirtschafteten Gewinne fließt den Mitgliedern als Überschussbeteiligung zu.

Mit einer beeindruckenden Solvenzquote von 599,2 % (ohne Berücksichtigung von Übergangsmaßnahmen) im Jahr 2023 beweist die LV 1871 ihre finanzielle Robustheit. Das Eigenkapital wurde im selben Jahr um 6,0 Mio. € gestärkt. Die durchschnittlichen Verwaltungskosten lagen 2022 bei 2,4 % und die Nettoverzinsung bei 3,0 %. Der Rohüberschuss belief sich 2023 auf 151,2 Mio. €. Diese Zahlen belegen die Stabilität und Verlässlichkeit der LV 1871 als Partner für Ihre Altersvorsorge.

6. Online-Abschluss einer Nettopolice: Sinnvoll oder riskant?

Obwohl viele Verbraucher sich gut informieren, zögern sie oft, eine Nettopolice online ohne professionelle Beratung abzuschließen. Dies ist nachvollziehbar, da bei solch einer wichtigen Entscheidung Fehler leicht passieren können. Beispielsweise wird die Option der “Teilauszahlung in Teilbeträgen” oft übersehen, was die Vertragsgestaltung bis ins hohe Alter versäumt.

Auch die Kostenvorteile höherer Sparraten ab 250 € oder die optimierte Gestaltung durch Sonderzahlungen werden im Internetvergleich häufig nicht korrekt abgebildet. Die Kostenstruktur kann sich zudem ändern, wie die positive Anpassung bei der LV 1871 im Mai 2024 zeigt.

Eine finanzmathematische Analyse ist unerlässlich, um die verschiedenen Anbieter und deren Angebote fair und transparent vergleichen zu können. Nur so lässt sich die individuell beste Lösung finden, die Ihren Zielen und Wünschen entspricht.

7. Fazit: Mein LV 1871 – Eine starke Wahl für Ihre Zukunft

Die fondsgebundene Rentenversicherung “MeinPlan” der LV 1871 überzeugt als kostengünstiger Tarif mit hoher Flexibilität. Besonders die Option der Teilauszahlung in Teilbeträgen im Rentenalter, die durch die geringen Gamma-Kosten begünstigt wird, ist ein herausragendes Merkmal.

Wer sich heute schon für die lebenslange Rentenauszahlung entscheidet, findet bei der LV 1871 zwar nicht immer die absoluten Spitzenwerte beim Rentenfaktor, aber eine solide und verlässliche Option im Gesamtpaket.

Die Nettopolice der LV 1871 ist eine ausgezeichnete Wahl für alle, die Wert auf Transparenz, niedrige Kosten und hohe Flexibilität legen. Eine unabhängige Beratung, unterstützt durch eine finanzmathematische Analyse, hilft Ihnen dabei, die für Sie optimale ETF-Rentenversicherung zu finden.

Wenn Sie sich für den Tarif der LV 1871 interessieren und unsere Beratungsdienstleistung in Anspruch nehmen möchten, um die ideale ETF-Rentenversicherung als Honorartarif zu gestalten, schreiben Sie uns gerne eine E-Mail an info@gn-finanzpartner.de oder nutzen Sie unser Kontaktformular. Wir freuen uns darauf, Sie auf Ihrem Weg in eine sichere finanzielle Zukunft zu begleiten.