In unserer Beratungspraxis stellen wir fest, dass viele Menschen, die einen hohen Todesfallschutz benötigen, sich vor der obligatorischen ärztlichen Untersuchung fürchten. Diese wird oft bei bestimmten Absicherungshöhen von den Versicherungen gefordert. Doch was, wenn es einen Weg gäbe, den gewünschten Schutz zu erhalten, ohne sich diesem oft riskanten Prozedere unterziehen zu müssen? Ja, es ist möglich, indem man Mehrere Lebensversicherungen abschließt und seine Risikolebensversicherung aufteilt.

Dieser Ansatz ermöglicht es Ihnen, die benötigte Absicherungssumme auf mehrere Verträge zu verteilen und somit unter den Untersuchungsgrenzen der einzelnen Anbieter zu bleiben. Dies ist nicht nur eine beliebte, sondern in vielen Fällen auch eine sehr sinnvolle Strategie, um unliebsame Überraschungen während einer medizinischen Prüfung zu vermeiden. Wir zeigen Ihnen, wo die Fallstricke einer ärztlichen Untersuchung liegen und wie Sie Ihre Risikolebensversicherung ohne diese Hürde erfolgreich abschließen können.

1. Warum mehrere Risikolebensversicherungen sinnvoll sein können

Grundsätzlich gibt es keine Obergrenze für die Anzahl der Risikolebensversicherungen, die eine Person abschließen kann. Es ist also durchaus erlaubt, seinen Todesfallschutz auf Mehrere Lebensversicherungen aufzuteilen. Im Leistungsfall würden Ihre Hinterbliebenen die vereinbarte Versicherungssumme aus allen bestehenden Verträgen erhalten. Die Gründe für eine solche Aufteilung sind vielfältig und oft strategischer Natur.

Wann ist die Aufteilung auf zwei oder mehr Verträge besonders empfehlenswert?

- Hoher Absicherungsbedarf: Dies ist der häufigste Grund. Wenn Ihre gewünschte Absicherungssumme die von einem einzelnen Versicherer festgelegte Untersuchungsgrenze überschreitet, kann eine Aufteilung die ärztliche Untersuchung umgehen.

- Spezifische Absicherungsziele: Sie möchten beispielsweise ein Immobiliendarlehen und Ihre Familie zusätzlich absichern und bevorzugen dafür separate “Strategien” oder unterschiedliche Laufzeiten und Versicherungssummen.

- Anpassung an neue Lebenssituationen: Haben Sie vor Jahren bereits eine Risikolebensversicherung abgeschlossen und sind nun neue Risiken oder Verpflichtungen (z.B. Nachwuchs, Immobilienkauf) hinzugekommen, kann eine zusätzliche Risikolebensversicherung den erhöhten Bedarf decken.

2. Ärztliche Untersuchung bei hohen Versicherungssummen: Eine Hürde?

Wer eine hohe Versicherungssumme bei nur einem Anbieter absichern möchte, setzt sich unter Umständen einem erheblichen Risiko aus: der ärztlichen Untersuchung. Diese Gesundheitsprüfung wird oft ab bestimmten Absicherungshöhen, teilweise schon ab 300.001 €, von den Versicherungsgesellschaften gefordert. Jedes Versicherungsunternehmen legt diese Grenze, auch Untersuchungsgrenze genannt, individuell fest.

Möchten Sie beispielsweise 350.000 € absichern, und die Untersuchungsgrenze des gewählten Versicherers liegt bei 300.000 €, müssten Sie sich dieser ärztlichen Untersuchung unterziehen, um überhaupt eine Chance auf Annahme Ihres Antrags zu haben.

Diese ärztliche Untersuchung ist jedoch “nicht ohne”, da hier andere Spielregeln als bei den üblichen Gesundheitsfragen im Antrag gelten. Dies ist einer der Hauptgründe, warum wir bei höheren Absicherungssummen die Risikolebensversicherung auf mehrere Verträge bei unterschiedlichen Anbietern aufteilen. Bleibt man nämlich unter den jeweiligen Untersuchungsgrenzen der Versicherungen, kann diese ärztliche Untersuchung vermieden werden. Wie eine solche Aufteilung auf mehrere Lebensversicherungen konkret aussehen kann, zeigen wir Ihnen anhand von Praxisbeispielen.

Tipp: Achten Sie auf aktuelle Finanznachrichten, die indirekt auch Auswirkungen auf Ihre persönliche Finanzplanung haben können. So lesen viele unserer Kunden regelmäßig [nzz finanzen](https://de.viettopreview.vn/nzz-finanzen/), um stets auf dem Laufenden zu bleiben.

3. Praxisbeispiel 1: 950.000 € Absicherung durch zwei Verträge

In unserem ersten Beispiel kontaktierte uns ein Unternehmensberater. Er und seine Partnerin hatten eine Immobilie erworben und wünschten sich eine konstante Absicherung von 950.000 € über 20 Jahre, um die Immobilienfinanzierung vollständig zu decken.

Online-Anfrage für Risikolebensversicherung Beratung

Online-Anfrage für Risikolebensversicherung Beratung

Alt-Text: Bildschirmansicht einer E-Mail-Anfrage für die Online-Beratung zu einer Risikolebensversicherung mit hoher Absicherungssumme, die eine Aufteilung auf mehrere Lebensversicherungen nahelegt.

Aufgrund der Höhe der Absicherung wurde eine Aufteilung auf zwei Verträge bei unterschiedlichen Risikolebensversicherungen vorgenommen. Nachdem die Gesundheitshistorie detailliert aufbereitet war, um alle Gesundheitsfragen wahrheitsgemäß beantworten zu können, stellten wir bei drei Versicherungsgesellschaften anonyme Risikovoranfragen. Innerhalb weniger Tage erhielten wir positive Rückmeldungen, die eine normale Annahme in Aussicht stellten. Die Auswahl fiel auf die Hannoversche und die Dortmunder Versicherung, basierend auf deren Preis-Leistungs-Verhältnis und der Qualität ihrer Gesundheitsfragen.

Wichtig: Da wir in beiden Fällen unter den jeweiligen Untersuchungsgrenzen blieben, konnte der Kunde die normalen Gesundheitsfragen der Anträge nutzen und musste sich keiner ärztlichen Untersuchung unterziehen.

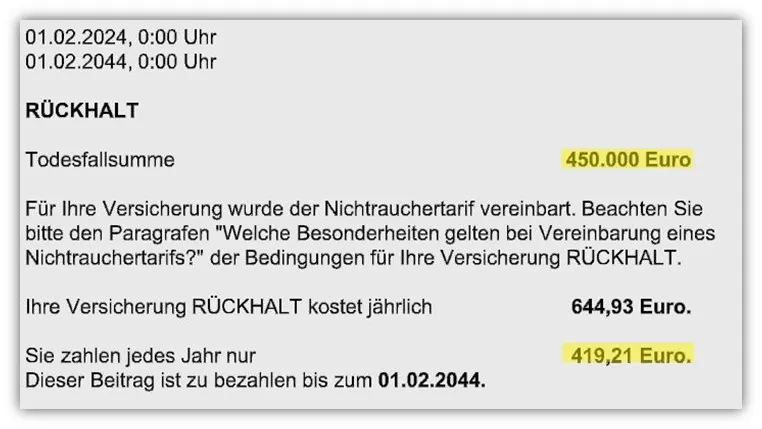

1. Vertrag – 450.000 € Risikolebensversicherung Dortmunder

Bei der Dortmunder Versicherung wurden 450.000 € für 20 Jahre abgesichert.

Kostenübersicht für Risikolebensversicherung bei der Dortmunder Versicherung

Kostenübersicht für Risikolebensversicherung bei der Dortmunder Versicherung

Alt-Text: Screenshot einer Police der Dortmunder Versicherung, die die jährlichen Beiträge für eine Risikolebensversicherung von 450.000 € mit Netto- und Bruttobeitrag zeigt.

Unser Kunde zahlt hierfür 419,21 € pro Jahr. Der gelb markierte Nettobeitrag ist der tatsächlich zu zahlende Betrag, der durch erzielte Gewinne der Versicherung niedriger ausfällt als der Tarifbeitrag (Bruttobeitrag).

2. Vertrag – 500.000 € Risikolebensversicherung Hannoversche

Bei der Hannoverschen Versicherung konnten wir 500.000 € konstant für die kommenden 20 Jahre absichern.

Kostenübersicht für Risikolebensversicherung bei der Hannoverschen Versicherung

Kostenübersicht für Risikolebensversicherung bei der Hannoverschen Versicherung

Alt-Text: Screenshot einer Police der Hannoverschen Versicherung, die die jährlichen Kosten für eine Risikolebensversicherung von 500.000 € darstellt, inklusive Brutto- und Nettobeitrag.

Der jährliche Zahlbeitrag liegt hier bei 428,05 €. Insgesamt sichert unser Kunde somit 950.000 € durch mehrere Lebensversicherungen ab, ohne dass eine ärztliche Gesundheitsprüfung notwendig war. Die gesamten jährlichen Beiträge belaufen sich auf 847,26 €.

4. Praxisbeispiel 2: Über 1 Million € Schutz mit mehreren Policen

Unser zweites Beispiel verdeutlicht eine noch höhere Absicherungssumme. Ein Arzt plante den Kauf einer Ferienimmobilie und wollte eine Risikolebensversicherung in Höhe von 1,4 bis 1,5 Millionen Euro abschließen.

Anfrage für Risikolebensversicherung von 1,5 Millionen Euro

Anfrage für Risikolebensversicherung von 1,5 Millionen Euro

Alt-Text: E-Mail-Anfrage eines Arztes, der eine sehr hohe Risikolebensversicherung von 1,5 Millionen Euro für eine Ferienimmobilie sucht und über Check24 bereits ein Angebot eingeholt hat.

Er hatte sich bereits über Vergleichsportale wie Check24 informiert, wobei die Option einer anonymen Risikovoranfrage dort nicht thematisiert wurde.

Screenshot: Anfrage zu Risikolebensversicherung über Check24 und anonyme Voranfrage

Screenshot: Anfrage zu Risikolebensversicherung über Check24 und anonyme Voranfrage

Alt-Text: Ausschnitt einer E-Mail, die das Fehlen der Option für anonyme Voranfragen bei der Risikolebensversicherung über Check24 thematisiert.

Nachdem der Kunde seine Gesundheitshistorie aufbereitet hatte, stellten wir anonyme Risikovoranfragen bei verschiedenen Versicherungen. Die Dortmunder, Hannoversche und ERGO Versicherung stellten jeweils eine normale Annahme in Aussicht. Die Aufteilung erfolgte zu gleichen Teilen, mit jeweils 500.000 € und einer Laufzeit von 15 Jahren.

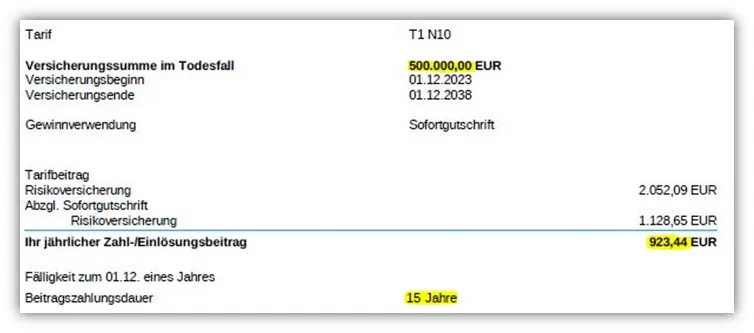

1. Vertrag – 500.000 € Risikolebensversicherung Hannoversche

Kostenübersicht für Risikolebensversicherung bei der Hannoverschen Versicherung im zweiten Beispiel

Kostenübersicht für Risikolebensversicherung bei der Hannoverschen Versicherung im zweiten Beispiel

Alt-Text: Screenshot einer Versicherungsbestätigung der Hannoverschen Risikolebensversicherung für 500.000 € Absicherung, mit jährlichen Beiträgen von 923,44 €.

Der jährliche Zahlbeitrag für die erste Absicherung betrug 923,44 €.

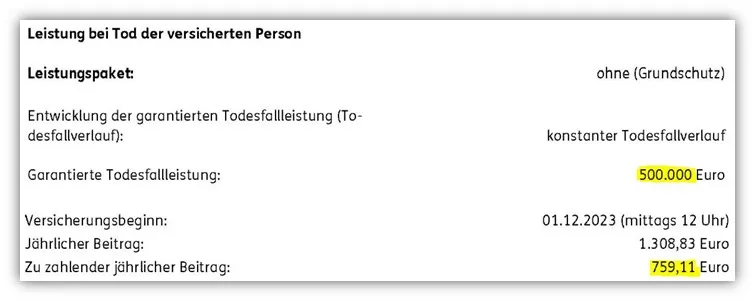

2. Vertrag – 500.000 € Risikolebensversicherung ERGO

Kostenübersicht für Risikolebensversicherung bei der ERGO Versicherung

Kostenübersicht für Risikolebensversicherung bei der ERGO Versicherung

Alt-Text: Screenshot einer Police der ERGO Versicherung, die die jährlichen Kosten für eine Risikolebensversicherung von 500.000 € mit einem Nettobeitrag von 759,11 € zeigt.

Bei der ERGO Versicherung lag der jährliche Zahlbeitrag bei 759,11 € – und somit, bei gleicher Versicherungsleistung, etwas unter den Beiträgen der Hannoverschen.

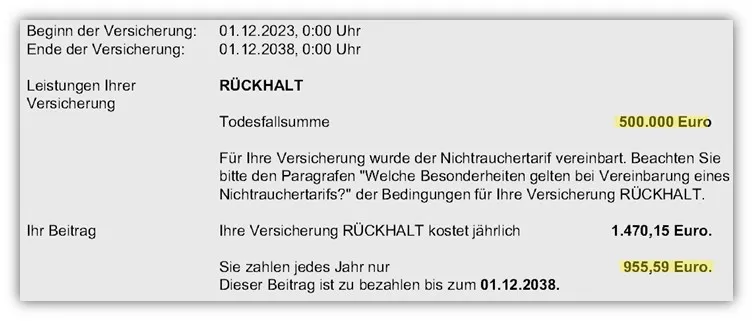

3. Vertrag – 500.000 € Risikolebensversicherung Dortmunder

Kostenübersicht für Risikolebensversicherung bei der Dortmunder Versicherung im zweiten Beispiel

Kostenübersicht für Risikolebensversicherung bei der Dortmunder Versicherung im zweiten Beispiel

Alt-Text: Screenshot einer Versicherungsbestätigung der Dortmunder Versicherung für 500.000 € Risikolebensversicherung, mit jährlichen Kosten von 955,59 €.

Die dritten 500.000 € wurden bei der Dortmunder Versicherung abgeschlossen. Hier waren die Zahlbeiträge absolut gesehen am höchsten. Dennoch bleibt die Dortmunder aufgrund der Qualität ihrer Gesundheitsfragen einer unserer Favoriten. Da auch hier die Untersuchungsgrenze bei 500.000 € liegt, war dies die maximale Höhe, die ohne ärztliche Untersuchung abgesichert werden konnte. Für 500.000 € Versicherungssumme und 15 Jahre Laufzeit zahlt unser Kunde hier jährlich 955,59 €.

Insgesamt belaufen sich die jährlichen Beiträge für die Absicherung von 1.500.000 € durch mehrere Lebensversicherungen bei unserem Beispielkunden auf 2.638,14 €.

Wie Sie sehen, unterscheiden sich die einzelnen Anbieter hinsichtlich des Zahlbeitrags etwas. Preislich mag ein einzelner Vertrag bei einem günstigen Anbieter mit guten Leistungen die bessere Wahl sein. Die meisten möchten jedoch den Weg einer ärztlichen Untersuchung vermeiden und nehmen daher durch die Aufteilung auf zwei, drei oder mehrere Lebensversicherungen einen insgesamt etwas höheren Zahlbeitrag in Kauf.

5. Der entscheidende Unterschied: Gesundheitsfragen vs. Ärztliches Zeugnis

Um die Problematik besser zu verstehen, müssen wir den Unterschied zwischen den standardmäßigen Gesundheitsfragen im Antrag einer Risikolebensversicherung und der ärztlichen Untersuchung beleuchten. Wenn Sie eine Risikolebensversicherung abschließen möchten, müssen die sogenannten Gesundheitsfragen im Antrag wahrheitsgemäß beantwortet werden. Jede Versicherung hat hier unterschiedliche Fragen, die jedoch nur bis zu bestimmten Absicherungshöhen gelten.

Wichtig: Wenn Sie mehr als die definierte Untersuchungsgrenze des jeweiligen Versicherers versichern möchten, ist eine ärztliche Untersuchung (auch ärztliches Zeugnis genannt) notwendig, und die normalen Gesundheitsfragen spielen keine Rolle mehr.

Ein Beispiel aus unserer Beratungspraxis Anfang 2024 verdeutlicht dies: Eine junge Assistenzärztin wollte eine Risikolebensversicherung bei der Hannoverschen Versicherung in Höhe von 700.000 € über Check24 abschließen. Sie beantwortete die „normalen“ Gesundheitsfragen der Hannoverschen.

Auszug der Gesundheitsfragen der Hannoverschen Risikolebensversicherung

Auszug der Gesundheitsfragen der Hannoverschen Risikolebensversicherung

Alt-Text: Screenshot eines Auszugs der allgemeinen Gesundheitsfragen der Hannoverschen Risikolebensversicherung, die Versicherungsnehmer im Antrag beantworten müssen.

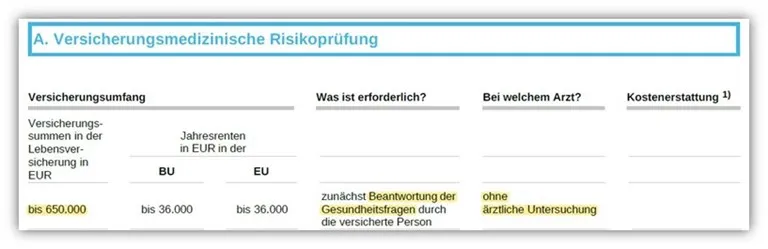

Nach Einreichung des Antrags teilte ihr die Hannoversche mit, dass sie über den Untersuchungsgrenzen liegt und für den Abschluss eine ärztliche Untersuchung erforderlich ist. Die Hannoversche Risikolebensversicherung sieht ab bestimmten Absicherungshöhen eine sogenannte “versicherungsmedizinische Risikoprüfung” vor. Die Grenzen sind gestaffelt: Bis zu einer Versicherungssumme von 650.000 € (eine der höchsten Untersuchungsgrenzen am Markt) sind lediglich die normalen Antragsfragen auszufüllen.

Tabelle der Untersuchungsgrenzen für Risikolebensversicherungen der Hannoverschen

Tabelle der Untersuchungsgrenzen für Risikolebensversicherungen der Hannoverschen

Alt-Text: Übersicht der Untersuchungsgrenzen der Hannoverschen Risikolebensversicherung, die zeigt, ab welcher Versicherungssumme ein ärztliches Zeugnis oder weitere Untersuchungen erforderlich sind.

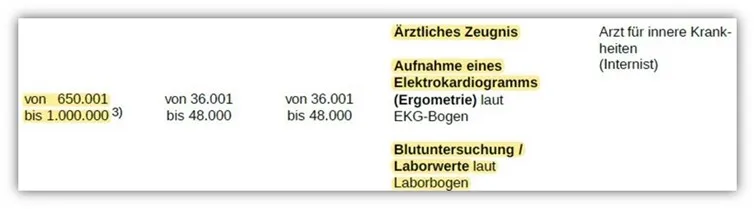

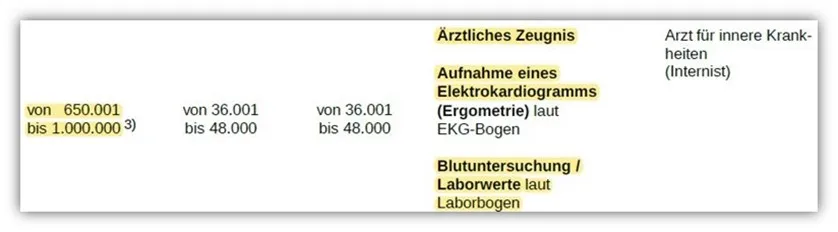

Ab einer Versicherungssumme von 650.001 € bis zu 1.000.000 € ist das sogenannte “Ärztliche Zeugnis” notwendig. Darüber hinaus sind in dieser Staffelung auch eine EKG-Aufnahme und bestimmte Labor- sowie Blutuntersuchungen erforderlich.

Details zu den ärztlichen Untersuchungen bei der Hannoverschen RLV für 650.001 bis 1.000.000 Euro

Details zu den ärztlichen Untersuchungen bei der Hannoverschen RLV für 650.001 bis 1.000.000 Euro

Alt-Text: Detaillierte Liste der erforderlichen versicherungsmedizinischen Prüfungen, inklusive ärztlichem Zeugnis, EKG und Blutuntersuchung, für eine Risikolebensversicherung bei der Hannoverschen in bestimmten Summenbereichen.

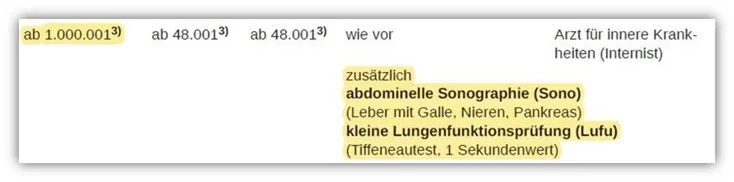

Ab einer Versicherungssumme von über 1.000.000 € sind neben den bereits genannten Untersuchungen zusätzlich eine abdominelle Sonografie (Leber, Galle, Nieren, Pankreas) und eine kleine Lungenfunktionsprüfung erforderlich.

Zusätzliche ärztliche Untersuchungen bei der Hannoverschen RLV für Summen über 1.000.000 Euro

Zusätzliche ärztliche Untersuchungen bei der Hannoverschen RLV für Summen über 1.000.000 Euro

Alt-Text: Auszug der Hannoverschen Anforderungen für Risikolebensversicherungen über 1 Million Euro, die zusätzliche Untersuchungen wie abdominelle Sonografie und Lungenfunktionstests umfassen.

Die junge Ärztin lag mit ihren 700.000 € Versicherungssumme also knapp über der Untersuchungsgrenze von 650.000 €. Eine Telefonberaterin von Check24 riet ihr, sich “einfach” einer solchen Untersuchung zu unterziehen. Doch wo genau liegen die Risiken einer solchen ärztlichen Prüfung?

6. Die verborgenen Risiken einer ärztlichen Untersuchung bei mehreren Lebensversicherungen

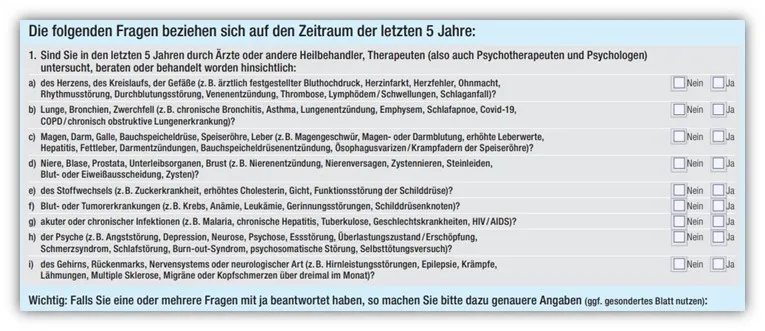

Nehmen wir das Beispiel unserer Assistenzärztin, die 700.000 € absichern wollte. Bei einer Absicherungshöhe von mehr als 650.000 € wären folgende Untersuchungen erforderlich:

Notwendige ärztliche Untersuchungen für eine hohe Risikolebensversicherung bei der Hannoverschen

Notwendige ärztliche Untersuchungen für eine hohe Risikolebensversicherung bei der Hannoverschen

Alt-Text: Illustration der medizinischen Prüfschritte wie ärztliches Zeugnis, EKG und Blutuntersuchung, die bei einer Risikolebensversicherung über 650.000 € bei der Hannoverschen anfallen.

In ihrem Fall wären ein ärztliches Zeugnis, eine EKG-Aufnahme und eine Blutuntersuchung notwendig. Diese Untersuchung muss von einem Internisten durchgeführt werden, und die normalen Gesundheitsfragen im Antrag entfallen. Bereits hier lauern Gefahren: Wie genau kennen wir im Vorfeld die Ergebnisse eines EKGs oder unsere Blutwerte? Sollten dabei auffällige Befunde oder kontrollbedürftige Werte entdeckt werden, müssen diese im Antrag angegeben werden und können die grundsätzliche Versicherbarkeit gefährden – selbst wenn Sie sich vorher “kerngesund” gefühlt haben. Auf dem Papier könnten Sie nach einer solchen Untersuchung also durchaus “kranker” erscheinen als zuvor.

Dieses Risiko ist nicht zu unterschätzen, besonders wenn man bedenkt, wie wichtig der Schutz einer Risikolebensversicherung für Ihre Hinterbliebenen ist. Sie unterziehen sich einer ungewissen Untersuchung und müssen alle Ergebnisse unweigerlich an die Versicherung weitergeben. Neben den Untersuchungen sind noch weitere Angaben zu Ihrem Gesundheitszustand anhand eines Fragebogens, dem ärztlichen Zeugnis, zu machen. Dieser Fragebogen enthält oft deutlich umfangreichere und nachteiligere Gesundheitsfragen als die normalen Antragsfragen.

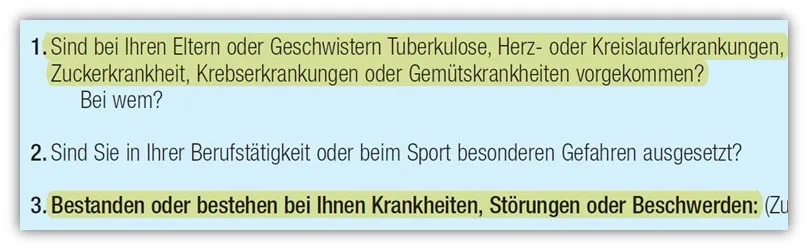

Betrachten wir beispielhaft einige Fragen aus dem ärztlichen Zeugnis der Hannoverschen:

Auszug aus dem ärztlichen Zeugnis der Hannoverschen Versicherung mit spezifischen Gesundheitsfragen

Auszug aus dem ärztlichen Zeugnis der Hannoverschen Versicherung mit spezifischen Gesundheitsfragen

Alt-Text: Screenshot eines Teils des ärztlichen Zeugnisses der Hannoverschen Risikolebensversicherung, der Fragen zu familiären Vorbelastungen und allgemeinen Beschwerden enthält.

Gleich die erste Frage ist sehr weitreichend: “Sind bei Ihren Eltern oder Geschwistern Tuberkulose, Herz- oder Kreislauferkrankungen, Zuckerkrankheit, Krebserkrankungen oder Gemütskrankheiten vorgekommen?” Hier sind nicht nur Informationen über Ihren eigenen Gesundheitszustand, sondern auch über den Ihrer Familie erforderlich. Besonders heikel ist die Frage nach Gemütskrankheiten. Auch Frage 3 sollte mit äußerster Vorsicht behandelt werden: “Bestanden oder bestehen bei Ihnen Krankheiten, Störungen oder Beschwerden?” Auffällig sind der unbegrenzte Abfragezeitraum und die Frage nach “Beschwerden”. Sie müssen nicht einmal bei einem Arzt vorstellig gewesen sein und dennoch ALLE Ihre vergangenen Beschwerden angeben – eine Fragestellung, die erhebliche Fallstricke birgt.

Weiter im Fragenblock müssen Angaben zu “sonstigen Krankheiten, Gebrechen, körperlichen Fehlern oder Beschwerden” gemacht werden, nach denen nicht ausdrücklich gefragt wurde.

Zusätzliche Fragen zu sonstigen Beschwerden im ärztlichen Zeugnis der Hannoverschen

Zusätzliche Fragen zu sonstigen Beschwerden im ärztlichen Zeugnis der Hannoverschen

Alt-Text: Screenshot eines weiteren Abschnitts des ärztlichen Zeugnisses, der eine offene Frage nach nicht ausdrücklich genannten Krankheiten, Gebrechen oder Beschwerden stellt.

Auch diese Frage bietet viel Interpretationsspielraum und einen unbegrenzten Abfragezeitraum. Der Fragebogen ist insgesamt deutlich umfangreicher und die Fragen sind oft nachteiliger gestellt als die normalen Gesundheitsfragen.

Wichtig: Im Zuge einer ärztlichen Untersuchung besteht keine Möglichkeit, die Anfrage anonym zu stellen. Ihre personenbezogenen Angaben werden zusammen mit den Ergebnissen der Untersuchung an die Versicherung weitergeleitet und dort bearbeitet. Erst danach erfolgt eine Entscheidung über den Versicherungsschutz. Dies kann dazu führen, dass der Versicherungsschutz nach einer solchen Untersuchung nicht zustande kommt und eine Absicherung bei anderen Versicherungen erschwert wird.

Die Risiken einer ärztlichen Untersuchung sind also beträchtlich, und die Vorteile einer Aufteilung auf mehrere Lebensversicherungen werden deutlich. Unsere Assistenzärztin, die eine solche Untersuchung vermeiden wollte, stieß im Internet auf unseren Artikel über Untersuchungsgrenzen und kontaktierte uns. Nach einem Gespräch war klar, dass wir die Aufteilung auf zwei Risikolebensversicherungen forcieren würden, insbesondere da bei einer ärztlichen Gesundheitsprüfung keine anonyme Anfrage möglich ist.

Für umfassende Finanzinformationen, die auch für die Einschätzung der eigenen finanziellen Situation relevant sein können, empfehlen wir Ihnen, auch auf Seiten wie [ballard power finanzen net](https://de.viettopreview.vn/ballard-power-finanzen-net/) zu recherchieren, um ein breiteres Verständnis für den Markt zu entwickeln.

7. Risikolebensversicherung ohne ärztliche Untersuchung: So gelingt die Aufteilung

Grundsätzlich ist es recht simpel: Man muss einfach unter den Untersuchungsgrenzen der jeweiligen Versicherungsgesellschaft bleiben und kann eine zweite oder dritte Risikolebensversicherung bei einem anderen Anbieter abschließen.

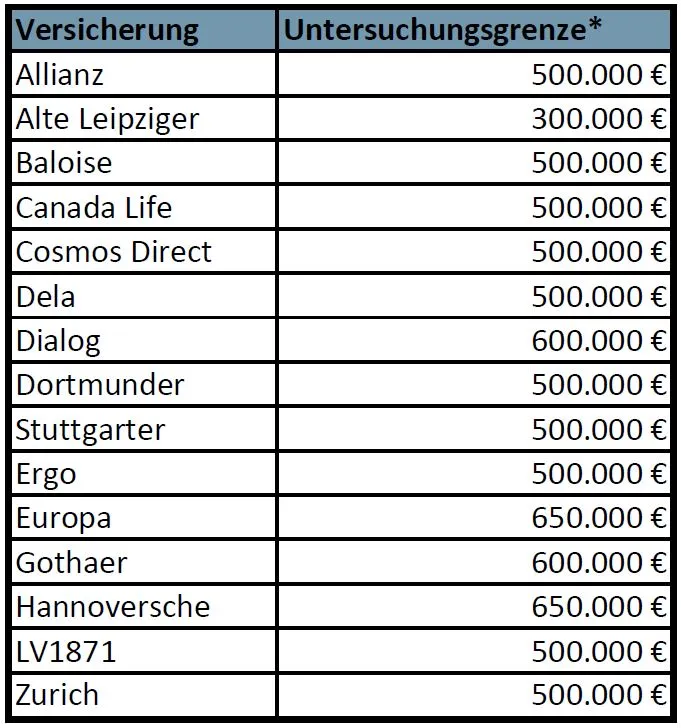

Dafür muss man nur herausfinden, bis zu welchen Versicherungssummen eine Risikolebensversicherung ohne ärztliche Untersuchung abgeschlossen werden kann. Diese Informationen sind in den Annahmerichtlinien der jeweiligen Versicherung hinterlegt. Eine Übersicht bekannter Anbieter und deren Grenzen haben wir hier für Sie zusammengefasst:

Liste der Untersuchungsgrenzen für Risikolebensversicherungen nach Anbieter

Liste der Untersuchungsgrenzen für Risikolebensversicherungen nach Anbieter

Alt-Text: Tabelle, die die maximalen Versicherungssummen verschiedener Risikolebensversicherungsanbieter auflistet, bis zu denen keine ärztliche Untersuchung erforderlich ist.

Hinweis: Die Liste wurde von uns 2024 erstellt und ist ohne Gewähr. Es ist wichtig, auch zu prüfen, ob die Grenzen für alle Altersklassen gelten, da sie für ältere Personen oft niedriger sind. Zudem können sich die Absicherungshöhen im Laufe der Zeit ändern.

8. Wichtige Ergänzung: Finanzielle Angemessenheit bei mehreren Lebensversicherungen

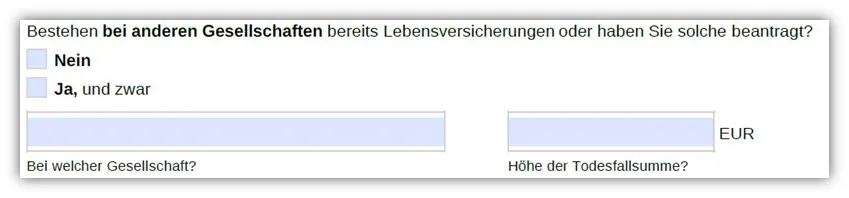

Auch wenn die Untersuchungsgrenzen durch die Aufteilung auf mehrere Lebensversicherungen umgangen werden können, müssen Sie bei den meisten Versicherungen Angaben zu bestehenden oder gerade abzuschließenden Versicherungsverträgen im Bereich der Risikolebensversicherung machen. Diese Frage im Antrag der jeweiligen Versicherung müssen Sie wahrheitsgemäß beantworten; sie sieht beispielhaft so aus:

Frage der Hannoverschen zur finanziellen Risikoprüfung bei bestehenden oder abgelehnten Anträgen

Frage der Hannoverschen zur finanziellen Risikoprüfung bei bestehenden oder abgelehnten Anträgen

Alt-Text: Screenshot einer Frage der Hannoverschen Risikolebensversicherung, die sich auf frühere Ablehnungen oder bestehende Verträge bezieht, um die finanzielle Angemessenheit zu prüfen.

Diese Frage steht jedoch nicht in direktem Zusammenhang mit den medizinischen Untersuchungsgrenzen, sondern zielt auf die “finanzielle Angemessenheit” ab.

Einfach ausgedrückt möchte die Versicherung wissen, warum Sie mehrere Lebensversicherungen abschließen wollen und ob die Gründe dafür “angemessen” sind.

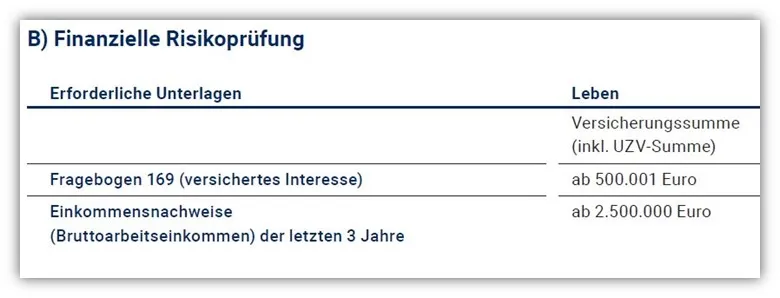

Bleiben wir beim Beispiel der Hannoverschen: Ab einer Versicherungssumme von 500.001 € ist ein Fragebogen zum “berechtigten Interesse” auszufüllen.

Fragebogen zur finanziellen Risikoprüfung der Hannoverschen Risikolebensversicherung

Fragebogen zur finanziellen Risikoprüfung der Hannoverschen Risikolebensversicherung

Alt-Text: Formular der Hannoverschen zur finanziellen Risikoprüfung, das zur Bewertung des berechtigten Interesses bei höheren Versicherungssummen ausgefüllt werden muss.

Dies klingt spektakulärer als es ist und stellt in der Regel kein Hindernis dar. Zum abschließenden Verständnis nochmals die beiden Unterschiede der medizinischen und der finanziellen Prüfung:

- Medizinische Gesundheitsprüfung: Hier zählen nur die Absicherungssummen bei der jeweiligen Versicherung. Andere (bestehende) Risikolebensversicherungen werden nicht zu den Untersuchungsgrenzen hinzugerechnet und führen daher nicht zu einer medizinischen Prüfung.

- Finanzielle Angemessenheitsprüfung: Hier gelten die Versicherungssummen aller abzuschließenden und bestehenden Versicherungen – auch die anderer Versicherungsunternehmen. Diese werden summiert, und bei einer Überschreitung muss ein zusätzliches Formular zur finanziellen Angemessenheitsprüfung ausgefüllt werden. Dies hat jedoch nichts mit der medizinischen Gesundheitsprüfung zu tun, auch wenn dies manchmal verwechselt wird.

9. Unser bewährtes Vorgehen für Ihren optimalen Todesfallschutz

Sie konnten nun einen tiefen Einblick in die Welt der Gesundheitsfragen und medizinischen Untersuchung einer Risikolebensversicherung gewinnen. Um Ihnen neben der idealen Absicherungshöhe und Laufzeit auch einen “wasserdichten” Vertrag zu sichern, empfehlen wir folgendes Vorgehen:

Im ersten Schritt ist es ratsam, Ihre Gesundheitshistorie aufzubereiten. Um zu wissen, welche Angaben hierfür nötig sind, stellen wir Ihnen einen standardisierten Fragebogen und ein Beiblatt zur Verfügung, auf dem Sie auf Ihre Vorerkrankungen genauer eingehen können. Wenn Sie nicht genau wissen, welche Erkrankungen Sie in den vergangenen Jahren hatten, empfiehlt sich das Einholen Ihrer Patientenakte. Bei “gravierenden” Vorerkrankungen ist es zudem ratsam, mit ärztlichen Attesten zu arbeiten.

Nach dieser Vorarbeit erfolgt der nächste Schritt: die Stellung anonymer Risikovoranfragen bei ausgewählten Versicherungen. Dabei fragen wir mit Ihren aufbereiteten Unterlagen anonym bei Versicherungen an, ob diese Sie unter den angegebenen Umständen (Gesundheitszustand, Beruf, Hobby etc.) annehmen würden. Erst wenn wir im Idealfall normale Annahmen in Aussicht gestellt bekommen, macht eine Überlegung hinsichtlich der genauen Aufteilung auf mehrere Lebensversicherungen Sinn.

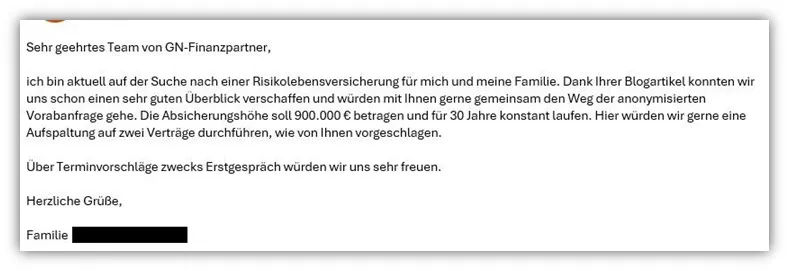

So erreichen uns Anfragen unserer Kunden:

Beispiel einer Kundenanfrage per E-Mail für eine Versicherungsberatung

Beispiel einer Kundenanfrage per E-Mail für eine Versicherungsberatung

Alt-Text: Screenshot einer E-Mail-Anfrage eines Interessenten, der um Beratung zu einer Risikolebensversicherung bittet und auf eine Empfehlung verweist.

Fazit: Durch mehrere Lebensversicherungen zu optimalem Schutz

Der Abschluss mehrerer Lebensversicherungen ist eine intelligente und bewährte Strategie, um einen hohen Bedarf an Todesfallschutz zu realisieren, ohne die oft belastende und risikoreiche ärztliche Untersuchung durchlaufen zu müssen. Indem Sie die gewünschte Absicherungssumme auf verschiedene Verträge verteilen, bleiben Sie unter den individuellen Untersuchungsgrenzen der Versicherer und profitieren gleichzeitig von einem maßgeschneiderten Schutz.

Diese Vorgehensweise minimiert nicht nur das Risiko unerwarteter medizinischer Befunde, die Ihre Versicherbarkeit beeinträchtigen könnten, sondern erspart Ihnen auch die Beantwortung potenziell nachteiliger Gesundheitsfragen im Rahmen eines ärztlichen Zeugnisses. So stellen Sie sicher, dass Ihre Familie im Ernstfall umfassend abgesichert ist, und Sie behalten die volle Kontrolle über den Prozess.

Wir stehen Ihnen als erfahrene Experten zur Seite, um Ihre Gesundheitshistorie sorgfältig aufzubereiten, anonyme Risikovoranfragen zu stellen und die optimale Aufteilung für Ihre individuellen Bedürfnisse zu finden. Melden Sie sich gerne bei uns per Mail (info@gn-finanzpartner.de) oder nutzen Sie unser Kontaktformular. Bei unserer Beratung entstehen Ihnen keine zusätzlichen Kosten, und die Konditionen sind identisch mit denen auf Vergleichsportalen – mit dem entscheidenden Vorteil einer individuellen und kompetenten Begleitung. Wir freuen uns auf Ihre Nachricht!