Die Riester-Rente ist eine staatlich geförderte Altersvorsorge, die darauf abzielt, die Rentenlücke zu schließen und die finanzielle Sicherheit im Alter zu gewährleisten. Doch für wen lohnt sich diese Form der Vorsorge wirklich? Dieser Artikel beleuchtet die verschiedenen Personengruppen und Lebenssituationen, in denen ein Riester-Vertrag besonders vorteilhaft sein kann, insbesondere unter Berücksichtigung der staatlichen Zulagen und steuerlichen Vorteile. Die staatliche Förderung spielt eine zentrale Rolle, um die Rentenlücke zu schließen.

Riester für Alleinerziehende mit geringem Einkommen

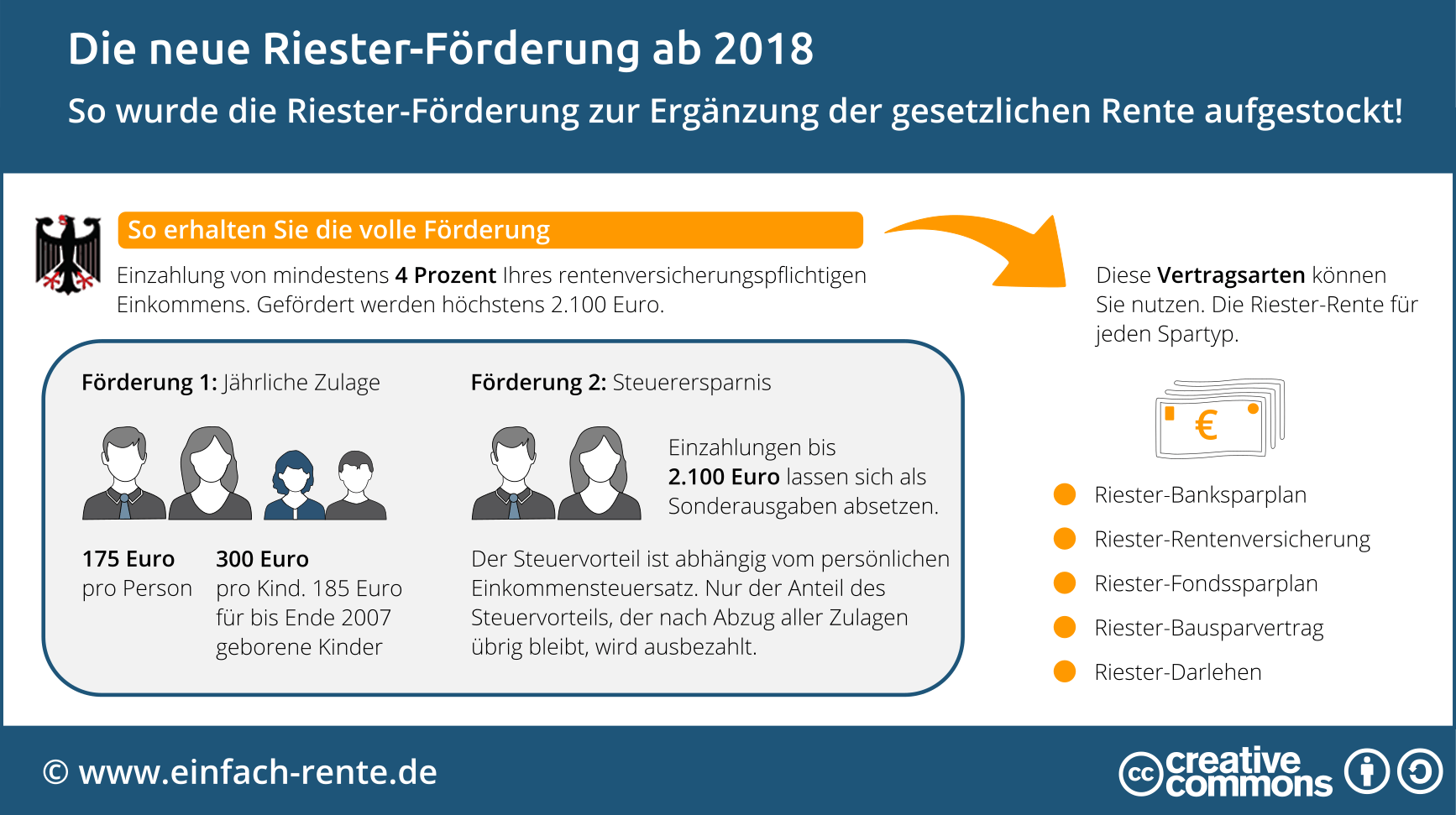

Ein Hauptargument für einen Riester-Vertrag ist die staatliche Förderung in Form von Zulagen. Wenn Sie wenig verdienen und Ihre Kinder alleine erziehen, kann sich Riester besonders lohnen, da Sie erheblich von diesen Zulagen profitieren können. Dies liegt daran, dass die Zulagen auf den Sparbeitrag angerechnet werden, den Sie mindestens leisten müssen, um die maximale Förderung zu erhalten.

Um die maximale Förderung zu erhalten, sollten Sie als Riester-Sparer*in 4 Prozent Ihres rentenversicherungspflichtigen Einkommens aus dem Vorjahr in Ihren Vertrag einzahlen. Je geringer Ihr Einkommen, desto niedriger fällt dieser Mindesteigenbeitrag aus. Zusätzlich werden Ihre Riester-Zulagen auf die Beiträge angerechnet, die Sie selbst leisten müssen. Dies bedeutet: Je mehr Kinder Sie haben, desto weniger müssen Sie letztendlich selbst zahlen.

Höhe der Zulagen

Die maximale Förderung setzt sich aus einer Grundzulage von 175 Euro für Sie selbst und einer Kinderzulage für jedes Kind, für das Sie Kindergeld erhalten, zusammen. Für Kinder, die bis Ende 2007 geboren wurden, beträgt die Kinderzulage 185 Euro, während für Kinder, die ab dem Jahr 2008 geboren wurden, sogar 300 Euro gezahlt werden.

Wenn Sie beispielsweise zwei Kinder haben, die nach 2007 geboren wurden, und den Mindesteigenbeitrag geleistet haben, erhalten Sie insgesamt 775 Euro an Zulagen. Diese 775 Euro verringern den Anteil, den Sie selbst zahlen müssen, um den Mindestsparbetrag zu erreichen. Die staatliche Förderung, bestehend aus Zulagen und Steuervorteilen, ist ein entscheidender Faktor für die Attraktivität der Riester-Rente. Hier erfahren Sie, wie die staatliche Förderung funktioniert.

Riester für Berufsanfänger*innen

Am Anfang Ihrer beruflichen Laufbahn bietet Ihnen ein Riester-Vertrag besondere Vorteile. Je früher Sie mit dem Sparen beginnen, desto länger können Sie Ihren Beitrag leisten und desto höher fällt später Ihre Rente aus. Sie leisten damit einen wesentlichen Beitrag für Ihre persönliche Alterssicherung, und das Risiko einer Versorgungslücke im Alter wird reduziert.

Der Staat belohnt Ihr frühes Engagement mit einem einmaligen Berufseinsteigerbonus von 200 Euro, sofern Sie den Mindesteigenbeitrag einzahlen. Voraussetzungen für diesen Bonus sind der Abschluss eines Riester-Vertrags, die Riester-Berechtigung und ein Höchstalter von 24 Jahren.

Riester für Alleinverdienende mit Familie

Wenn Sie eine Familie haben und das alleinige Einkommen erzielen, kann sich Riester für Sie lohnen. Sie profitieren nicht nur von den Riester-Zulagen für sich selbst und Ihre Kinder. Auch Ihr*e Ehepartner*in kann über Sie eine Riester-Zulage erhalten, falls er*sie selbst nicht direkt riester-berechtigt ist. In diesem Fall ist er*sie mittelbar riester-berechtigt und muss lediglich weitere Voraussetzungen erfüllen: Ein eigener Riester-Vertrag muss abgeschlossen sein, und es muss jährlich mindestens 60 Euro gespart werden. Zudem erhalten Sie selbst einen Steuervorteil für die Beiträge des*der Ehepartner*in.

Riester für Familien

Als Familie kann sich ein Riester-Vertrag auszahlen. Sie können damit eine mögliche Versorgungslücke schließen und von den staatlichen Zulagen und Steuervorteilen profitieren.

Dabei profitieren Familien vor allem von den Kinderzulagen. Für jedes Kind, das bis einschließlich 2007 geboren wurde und für das Kindergeld bezogen wird, gibt es eine Kinderzulage von 185 Euro. Für Kinder, die ab 2008 geboren sind, erhöht sich diese Zulage auf 300 Euro.

Diese Zulagen werden auf den Mindesteigenbeitrag angerechnet, der zur vollen Zulagenberechtigung erforderlich ist. Das bedeutet, je mehr Kinder Sie haben, desto niedriger sind die Sparbeiträge, die Sie selbst in Ihren Riester-Vertrag einzahlen müssen.

Riester bei höheren Einkommen

Wenn Sie gut verdienen, lohnt sich eine Riester-Rente besonders für Sie. Für die volle Riester-Zulage zahlen Sie höhere Sparbeiträge ein (4 Prozent des Einkommens des Vorjahrs, begrenzt auf 2.100 Euro, abzüglich eventueller Zulagen). Dies wirkt sich jedoch auch positiv auf Ihren Steuervorteil aus. Die eingezahlten Beiträge können bis zu einem Betrag von 2.100 Euro durch die Riester-Förderung steuerlich geltend gemacht werden.

Riester für den Traum vom Eigenheim

Wenn Sie planen, ein Eigenheim zu bauen oder zu kaufen und gleichzeitig riestern möchten, müssen Sie sich nicht entscheiden. Ein Riester-Vertrag kann Sie finanziell beim Bau oder Kauf Ihres Eigenheims unterstützen. Auf der Seite Wohn-Riester für Ihr Eigenheim finden Sie dazu ausführliche Informationen.

Riester für Alleinstehende, Verbeamtete und Arbeitsuchende

Riester für Alleinstehende

Auch wenn Sie alleinstehend sind, kann sich die Riester-Rente lohnen. Mit einem Riester-Vertrag profitieren Sie von den Zulagen und Steuervorteilen. Das Wichtigste ist, dass Sie sparen und der Versorgungslücke im Alter entgegenwirken. Je früher Sie beginnen, desto länger sparen Sie und desto höher fällt später Ihre Riester-Rente aus. Sollte sich Ihre Lebenssituation ändern, z.B. durch Kinder, können Sie zusätzlich von Kinderzulagen profitieren. Auch zur Finanzierung einer eigenen Wohnung kann das Ersparte verwendet werden. Lesen Sie mehr zur Riester-Förderung.

Riester für Verbeamtete

Als verbeamtete*r Person sind Sie riester-berechtigt und können mit einem Riester-Vertrag Ihre mögliche Versorgungslücke schließen. Sie kommen somit ebenfalls in den Genuss der Riester-Förderung durch Zulagen und Steuervorteile.

Wichtig: Sie müssen in die Datenübermittlung einwilligen.

Als Beamt*in sind Sie nur dann riester-berechtigt, wenn Sie bei Ihrer Besoldungsstelle schriftlich einwilligen, dass alle notwendigen Daten von dort an die Zentrale Zulagenstelle für Altersvermögen (ZfA) übertragen werden.

Riester bei Arbeitslosigkeit: niedrige Sparbeiträge und Pfändungsschutz

Riester lohnt sich auch, wenn Sie arbeitslos sind und Arbeitslosengeld I oder Arbeitslosengeld II („Hartz IV“) beziehen. Sie sind riester-berechtigt, wenn Sie vor Ihrer Arbeitslosigkeit rentenversicherungspflichtig waren. Bereits mit geringen Sparbeiträgen können Sie die Riester-Zulagen erhalten. Im Gegensatz zu anderen privaten Vorsorgeformen unterliegt Ihr Riester-Vertrag normalerweise dem Pfändungsschutz. Dieser greift, wenn Sie die staatliche Förderung beantragen und erhalten. Ihr Erspartes einschließlich Ihrer Zulagen ist sicher, solange Sie Ihren Riester-Vertrag nicht kündigen. Das bedeutet, auch wenn Sie finanziell in eine schwierige Lage geraten, z.B. auf Arbeitslosengeld II angewiesen sind, bleibt Ihnen Ihr angespartes Altersvermögen erhalten. Es wird nicht auf die Grundsicherung angerechnet und ist vielfach vor Pfändungen und Insolvenzverfahren geschützt.

Es empfiehlt sich, vor Vertragsabschluss genau zu prüfen, welches Riester-Produkt am besten zu Ihrer Lebenssituation und Ihren Zukunftsplänen passt. Lesen Sie mehr zu den unterschiedlichen Riester-Produkten.