Seit dem 1. Januar 2023 ist eine bedeutende Änderung im deutschen Rentensystem in Kraft getreten: Die Hinzuverdienstgrenze für vorgezogene Altersrenten wurde abgeschafft. Dies bedeutet, dass Rentnerinnen und Rentner, die vorzeitig – sei es mit oder ohne Abschläge – in Rente gehen, nun unbegrenzt sozialversicherungspflichtig hinzuverdienen können, ohne dass ihre Rente gekürzt wird. Diese Neuregelung zielt darauf ab, den Fachkräftemangel zu bekämpfen und langjährig Beschäftigten Anreize zu bieten, über das Renteneintrittsalter hinaus erwerbstätig zu bleiben. Dennoch werfen die damit verbundenen Abgabenbelastungen Fragen hinsichtlich der tatsächlichen Anreize auf.

Die Entwicklung der Hinzuverdienstgrenze

Bis 2019 galt eine jährliche Hinzuverdienstgrenze von 6.300 Euro für vorgezogene Altersrenten. Überschritt das Einkommen diese Grenze, wurden 40 Prozent davon von der Rente abgezogen. Zusätzlich gab es einen Hinzuverdienstdeckel, der sich am höchsten Einkommen der 15 Jahre vor Renteneintritt orientierte. Die Idee dahinter war, dass die gesetzliche Rente das Arbeitseinkommen im Ruhestand ersetzen soll. Während der Corona-Pandemie wurden die Grenzen zunächst angehoben, um ältere Beschäftigte angesichts der Gefahrenlage zu unterstützen und sie zu ermutigen, ihre Erwerbstätigkeit fortzusetzen oder wieder aufzunehmen. Angesichts des sich verschärfenden Fachkräftemangels wurde die Grenze zum 1. Januar 2023 schließlich vollständig aufgehoben.

Wer profitiert von der Neuregelung?

Im Jahr 2021 gingen über die Hälfte der Neurentner, die eine Altersrente bezogen, vorzeitig in den Ruhestand (Deutsche Rentenversicherung, 2021). Ein signifikanter Anteil davon, nämlich 31 Prozent, tat dies abschlagsfrei nach Erreichen von 45 Versicherungsjahren. Weitere 21 Prozent entschieden sich für einen Renteneintritt mit Abschlägen, der bei mindestens 35 Versicherungsjahren möglich ist, wobei für jeden Monat des vorzeitigen Bezugs ein Abschlag von 0,3 Prozent anfällt. Knapp 42 Prozent der Neurentner traten frühestens mit Erreichen der Regelaltersgrenze in Rente. Der Wegfall der Hinzuverdienstgrenze soll nun insbesondere die langjährig und besonders langjährig Versicherten motivieren, ihre Erwerbstätigkeit auch im Rentenalter fortzusetzen.

Abgabenlast trotz Wegfall der Grenze

Obwohl der Hinzuverdienst nicht mehr auf die Rente angerechnet wird, fallen darauf weiterhin Abgaben an. Die Besteuerung des Renteneinkommens wurde seit 2005 schrittweise auf die nachgelagerte Besteuerung umgestellt. Für Renteneintritte im Jahr 2023 beträgt der steuerliche Freibetrag nur noch 17 Prozent der gesetzlichen Jahresrente, was bedeutet, dass spätere Rentenerhöhungen voll steuerpflichtig sind. Dies kann dazu führen, dass das Renteneinkommen den Grundfreibetrag in der Einkommensteuer ausschöpft und der Hinzuverdienst somit vollständig der Steuer unterliegt.

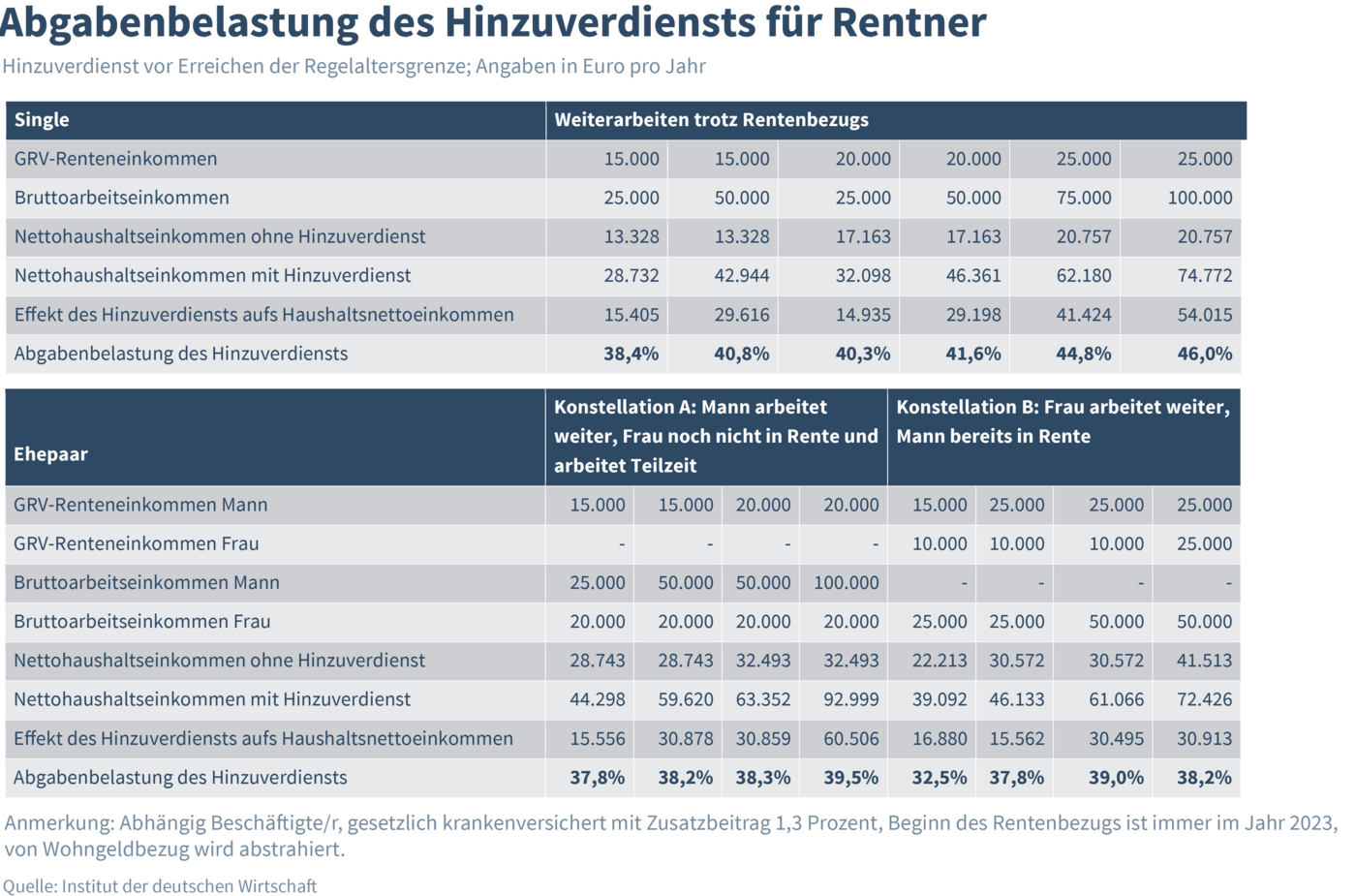

Darüber hinaus müssen Rentner, die vor Erreichen der Regelaltersgrenze hinzuverdienen, alle Sozialbeiträge entrichten: Renten-, Kranken-, Pflege- und Arbeitslosenversicherungsbeiträge. Zwar erwerben sie dadurch weitere Rentenanwartschaften, doch die Gesamtbelastung mindert den Anreiz zur Weiterarbeit. Für Alleinstehende mit einem Renteneinkommen von 15.000 Euro und einem Hinzuverdienst von 25.000 Euro liegt die Belastung durch Sozialabgaben und Steuern bei 38,4 Prozent. Bei höherem Renteneinkommen und einem Hinzuverdienst von 100.000 Euro kann die Abgabenbelastung durchschnittlich 46 Prozent erreichen, zzgl. des Solidaritätszuschlags. Diese hohe Belastung schmälert die Attraktivität der Weiterbeschäftigung, insbesondere wenn die Entscheidung für einen frühen Rentenbezug primär auf einer Präferenz für Freizeit basiert.

Ehepaare und unterschiedliche Konstellationen

Bei Ehepaaren variiert die Abgabenbelastung je nach individuellen Rentenansprüchen und Erwerbstätigkeit. In einer Konstellation, in der eine Frau Teilzeit arbeitet und der Mann neben der Rente hinzuverdient, liegt die Abgabenbelastung bei ähnlichen Einkommen unter der eines Alleinstehenden, auch aufgrund des Ehegattensplittings. In einer anderen Konstellation, in der die Frau ein geringeres Renteneinkommen hat und der Mann im Ruhestand ist, kann die Abgabenbelastung für ein Arbeitseinkommen von 25.000 Euro relativ niedrig bei 32,5 Prozent liegen. Dies ist eine Konstellation, in der sich eine Weiterarbeit am ehesten lohnt. Bei beiden Partnern mit hohen Rentenansprüchen sinkt die Abgabenbelastung des Arbeitseinkommens wieder leicht, da bereits hohe Steuern gezahlt werden, die durch abzugsfähige Sozialbeiträge gemindert werden.

Fazit und Ausblick

Die Bundesregierung plant, den Wegfall der Hinzuverdienstgrenze im Jahr 2027 zu evaluieren. Bisher ist die Zahl der Personen, die trotz der angehobenen Grenzen seit 2020 hinzuverdienen, gering und erfolgt mehrheitlich über geringfügige Beschäftigungen. Es bleibt abzuwarten, wie viele Personen sich angesichts der hohen Abgabenlast tatsächlich für eine Weiterarbeit entscheiden werden. Es ist zu vermuten, dass die Gesetzesänderung weniger zur Linderung des Fachkräftemangels beitragen wird, als vielmehr zu sogenannten Mitnahmeeffekten führt. Wer ohnehin motiviert war, nach Erreichen der 45 Versicherungsjahre weiterzuarbeiten, kann nun Rente und Arbeitseinkommen beziehen, ohne dass die Abgabenlast eine große Rolle spielt. Für viele, die vorzeitig mit Abschlägen in Rente gehen und nur geringfügig weiterarbeiten möchten, dürfte der Minijob die attraktivere Option bleiben. Die hohe Abgabenlast senkt den Anreiz zur Weiterarbeit, selbst wenn die Rente ohne Abschläge bezogen werden kann.

[ Martin Beznoska / Ruth Maria Schüler ]