Seit ihrer Pensionierung sehen sich Alewtina und Jakob Zacharias mit einer unerfreulichen finanziellen Realität konfrontiert: Ihre Lebensversicherung hat ihre Erwartungen bei weitem nicht erfüllt. „Wenn wir die Zeit zurückdrehen könnten, würden wir diese Versicherung niemals abschließen“, bedauert Jakob Zacharias heute. Ihre Geschichte wirft ein Schlaglicht auf die oft unterschätzten Tücken von Lebensversicherungen und die Frage, ob sie wirklich die erhoffte Geldanlage und Absicherung darstellen. Die Allianz Risikolebensversicherung kündigen ist eine Option, die man in Betracht ziehen sollte, wenn der Vertrag sich als unrentabel erweist.

Die trügerische Hoffnung auf Rendite

Vor über 30 Jahren überzeugte ein Kollege Jakob Zacharias davon, eine Lebensversicherung abzuschließen, um seine Familie abzusichern. Der Verkäufer versprach nicht nur Schutz im Todesfall, sondern auch eine lukrative Geldanlage in Aktien und Anleihen, die nach Ablauf der Laufzeit zu einer ansehnlichen Auszahlung führen sollte. Das Ehepaar Zacharias entschied sich für eine fondsgebundene Lebensversicherung bei der Veritas AG, die später von der Gothaer Versicherung übernommen wurde. Über drei Jahrzehnte zahlten sie jeweils etwa 9.000 Euro ein. Die Auszahlung entpuppte sich jedoch als herbe Enttäuschung: Alewtina erhielt rund 6.600 Euro und Jakob Zacharias 6.300 Euro – insgesamt fast 5.500 Euro weniger als sie eingezahlt hatten.

Hohe Kosten fressen die Rendite auf

Niels Nauhauser von der Verbraucherzentrale Baden-Württemberg bezeichnete den Vertrag als „unter aller Kanone“. Über 30 Jahre habe es der Versicherer geschafft, keine positive Rendite zu erzielen, sondern das eingezahlte Kapital zu schmälern. Nauhauser nennt drei Hauptgründe für dieses Debakel: erstens die hohen Gebühren der Versicherung selbst, zweitens die Kosten für das aktive Fondsmanagement und drittens die Auswahl eines schlechten aktiven Fonds. Diese Faktoren führten zu einer Wertminderung des Vermögens. Hätte das Ehepaar das Geld stattdessen mit ähnlichem Risiko anderweitig angelegt, hätte sich das Kapital Schätzungen zufolge auf 18.000 bis 19.000 Euro verdoppeln können.

Verschiedene Modelle der Lebensversicherung

Grundsätzlich lassen sich Lebensversicherungen in zwei Hauptkategorien unterteilen: Kapitallebensversicherungen und fondsgebundene Lebensversicherungen auf der einen Seite, und Risikolebensversicherungen auf der anderen Seite.

Kapital- und fondsgebundene Lebensversicherungen

Diese Produkte kombinieren zwei Funktionen: den Todesfallschutz, bei dem im Todesfall ein vereinbarter Betrag an die Hinterbliebenen ausgezahlt wird, und die Altersvorsorge, bei der Geld angespart oder angelegt wird, um im Ruhestand eine Auszahlung oder Rente zu erhalten.

Risikolebensversicherungen

Im Gegensatz zu anderen Modellen sichert die Risikolebensversicherung ausschließlich den Todesfall ab und dient nicht der zusätzlichen Altersvorsorge. Sie kann eine sinnvolle Überlegung sein, wenn die Familie stark vom Einkommen des Versicherten abhängig ist.

Skepsis gegenüber klassischen Lebensversicherungen

Finanzexpertin Barbara Sternberger-Frey rät zu großer Vorsicht bei Modellen, die als Altersvorsorge gedacht sind.

Steuervorteile – Ein Trugbild?

Obwohl Lebens- und Rentenversicherungen derzeit von einigen Influencern aufgrund angeblicher erheblicher steuerlicher Vorteile beworben werden, warnen Experten wie Barbara Sternberger-Frey und Niels Nauhauser, dass die exorbitanten Kosten dieser Verträge solche Vorteile oft bei weitem übersteigen. Ein Steuervorteil ergebe sich primär bei einer lebenslangen Rente, die nur mit dem Ertragsanteil versteuert wird. Nauhauser gibt jedoch zu bedenken, dass dies mit der „Wette auf ein langes Leben“ verbunden sei, da die Versicherer von einem extrem hohen Lebensalter ausgingen. Nur wer mindestens 95 Jahre alt werde, könne mit diesen Modellen wirklich profitieren.

Vorsicht vor unlauterer Werbung

Influencer, die die Vorteile von Lebensversicherungen übertrieben anpreisen, sind oft nicht unabhängig und erhalten Provisionen für verkaufte Verträge. Auch die präsentierten Beispielrechnungen sind häufig unrealistisch, da sie oft mit Nettoverträgen kalkulieren, bei denen Provisionen und Gebühren nicht berücksichtigt werden, obwohl sie in der Realität einen erheblichen Einfluss haben. Wenn Sie überlegen, wie Sie Ihre Altersvorsorge gestalten können, könnte die Lebensversicherung Auszahlung Allianz eine Option sein, die genauer geprüft werden sollte.

Überhöhte Kosten für den „Versicherungsmantel“

Finanzexpertin Barbara Sternberger-Frey kritisiert, dass der sogenannte Versicherungsmantel bei Kapital- und fondsgebundenen Lebensversicherungen in der Regel „viel zu hoch“ sei. Dies bezieht sich auf die Kosten, die das Versicherungsunternehmen für seine Leistungen einbehält, darunter Abschluss-, Verwaltungs- und Stornokosten. Die deutsche Finanzaufsichtsbehörde BaFin hat angekündigt, Anbieter von kapitalbildenden Lebensversicherungen zukünftig genauer zu überprüfen, um insbesondere überhöhte Provisionen einzudämmen.

Intransparenz als großes Problem

Ein weiterer Kritikpunkt, den Verbraucherschützer Nauhauser anführt, ist die extreme Intransparenz von Lebensversicherungen. Er bezeichnet sie als „das komplexeste intransparente Finanzprodukt, das wir in Deutschland haben“. Der Sparanteil sei nicht wie auf einem Kontoauszug ersichtlich, und es sei unklar, wie dieser verzinst werde. Nauhauser empfiehlt daher klar: „Besser die Finger von diesen Produkten lassen.“ Dies gelte auch für Lebensversicherungsmodelle, die ETFs beinhalten.

ETF-Sparpläne als Alternative

Angesichts der Nachteile von Lebensversicherungen als Altersvorsorge empfehlen die Experten derzeit dringend ETF-Sparpläne. Für den Todesfallschutz könne eine Risikolebensversicherung eine sinnvolle Ergänzung sein. Wenn Sie sich für die Rendite von Kapitallebensversicherungen interessieren, sollten Sie die Kapitallebensversicherung Rendite genau prüfen.

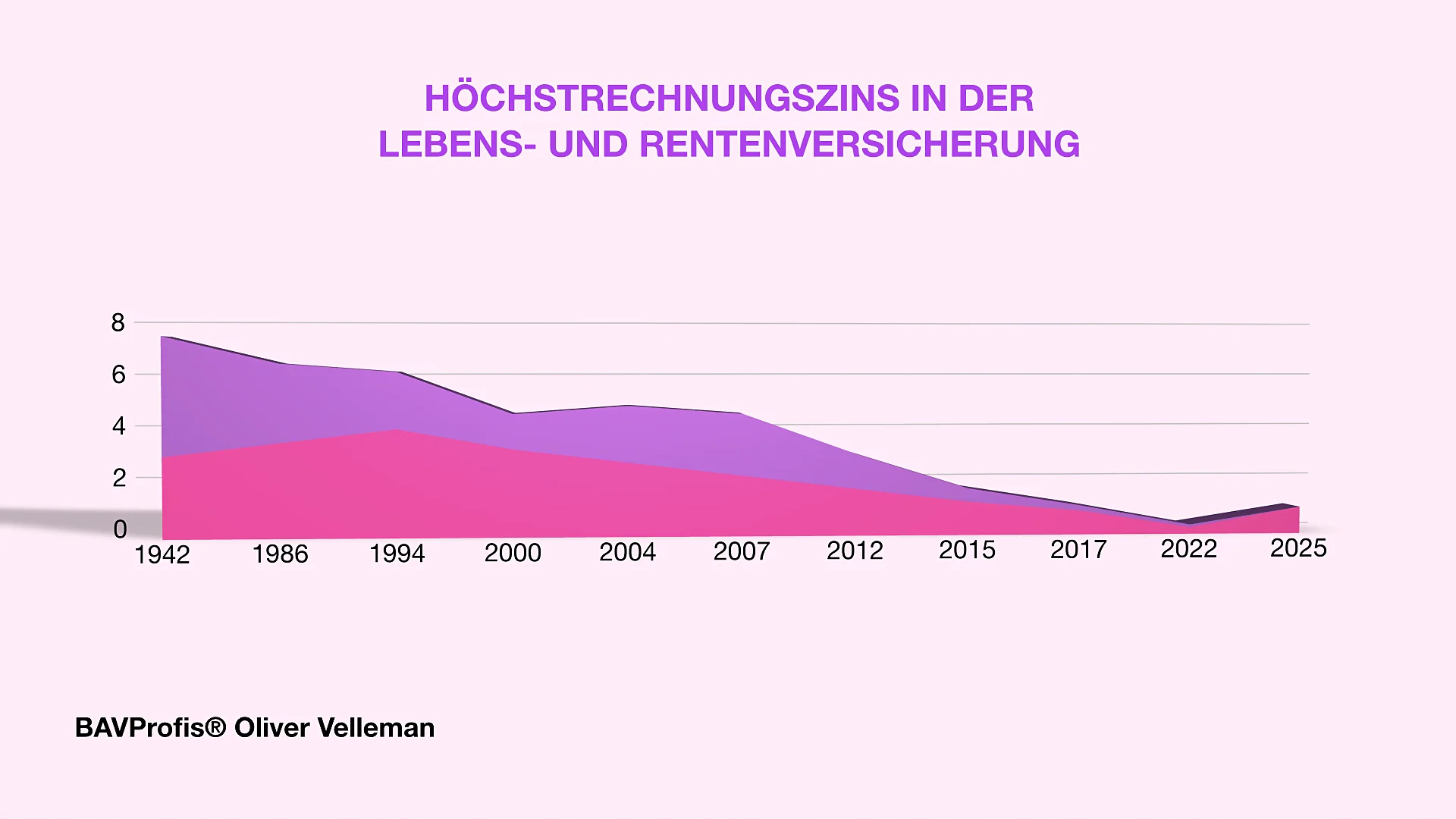

Alte Verträge: Eine genaue Prüfung ist unerlässlich

Während der Garantiezins bei aktuellen Kapitallebensversicherungen nur bei 0,25 Prozent liegt, garantierten frühere Verträge, insbesondere solche, die vor 2005 abgeschlossen wurden, deutlich höhere Zinsen. Daher kann eine Überprüfung älterer Policen lohnenswert sein. Die Verbraucherzentralen bieten Beratung und Hilfe für diejenigen an, die sich selbst nicht durch die Komplexität der Verträge navigieren können. Online-Vergleichsrechner können ebenfalls helfen, die Attraktivität eines Vertrags zu beurteilen. Es ist ratsam, nicht bis zur Fälligkeit der Versicherung zu warten, sondern regelmäßig den Wert der Police zu überprüfen, wie es die jährliche Standmitteilung der Versicherung vorsieht.

Kündigung der Lebensversicherung – Eine letzte Option?

Wenn sich herausstellt, dass ein Vertrag unattraktiv ist, sollte – idealerweise in Absprache mit einer unabhängigen Beratungsstelle – das weitere Vorgehen abgewogen werden. Eine Option ist, den Vertrag beitragsfrei zu stellen. Bei fondsgebundenen Versicherungen besteht zudem die Möglichkeit, den Fonds zu wechseln. Die Kündigung ist zwar oft die teuerste Option aufgrund von Stornokosten, kann sich aber unter Umständen dennoch lohnen. In manchen Fällen kann auch ein Widerruf des Vertrags in Frage kommen, selbst nach Ablauf der üblichen Widerrufsfrist, wenn der Versicherer nicht korrekt über das Widerrufsrecht informiert hat. Hierfür ist die Hinzuziehung eines Anwalts oder Experten der Verbraucherzentrale ratsam. Angesichts der potenziellen Nachteile ist die Frage, Risikolebensversicherung lohnt sich das, eine, die sorgfältig abgewogen werden muss. Weitere Informationen finden Sie auch bei der BaFin.