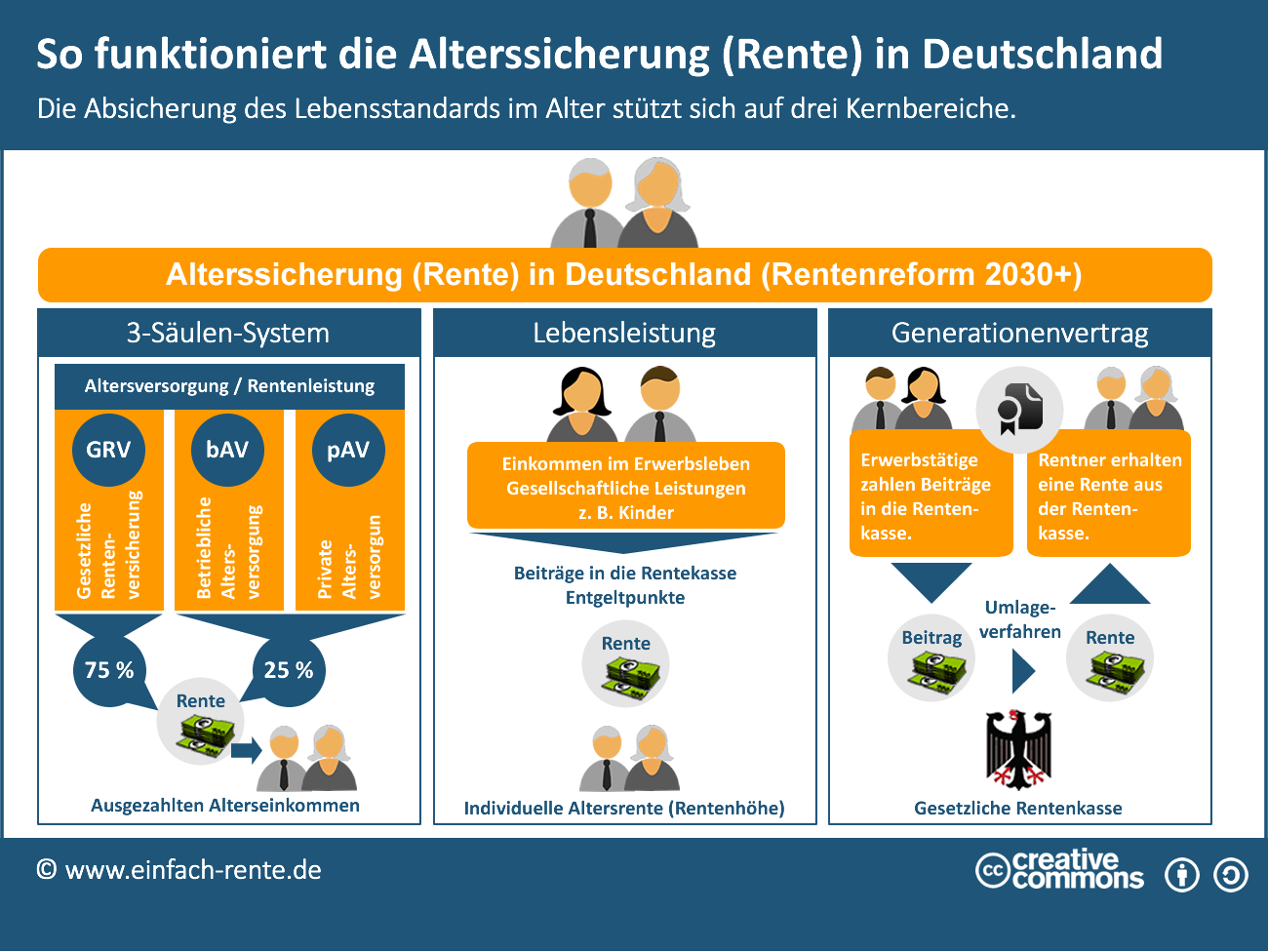

Die Deutsche Rentenversicherung (DRV) ist eine tragende Säule des deutschen Sozialsystems und bietet ein breites Spektrum an Leistungen, die darauf abzielen, die finanzielle Sicherheit der Bürgerinnen und Bürger im Alter, bei Erwerbsminderung oder im Todesfall zu gewährleisten. Dieses System, dessen Wurzeln bis ins späte 19. Jahrhundert zurückreichen, hat sich kontinuierlich weiterentwickelt, um den sich wandelnden gesellschaftlichen und demografischen Gegebenheiten Rechnung zu tragen. Von der Auszahlung von Altersrenten bis hin zur Förderung von Rehabilitationsmaßnahmen – die DRV spielt eine entscheidende Rolle für das Wohlbefinden von Millionen von Menschen. Die DRV bietet ein umfassendes soziales Netz, das durch gezielte Leistungen und Beratungsangebote Sicherheit und Unterstützung in verschiedenen Lebensphasen gewährleistet.

Das Leistungsspektrum der Rentenversicherung

Das gesetzlich vorgeschriebene Leistungsspektrum der Rentenversicherung ist vielfältig und deckt essenzielle Bereiche der sozialen Absicherung ab. Dazu zählen primär die Auszahlung verschiedener Rentenarten:

- Altersrenten: Diese werden nach Erreichen bestimmter Altersgrenzen und erfüllter Wartezeiten gezahlt.

- Renten wegen verminderter Erwerbsfähigkeit: Auch bekannt als Erwerbsminderungsrenten, sichern sie Menschen ab, die aus gesundheitlichen Gründen nicht mehr oder nur noch eingeschränkt arbeiten können.

- Hinterbliebenenrenten: Diese umfassen Witwen-, Witwer- und Waisenrenten und sollen die finanzielle Lücke schließen, die durch den Tod eines ernährenden Angehörigen entsteht.

Darüber hinaus engagiert sich die DRV aktiv in der Durchführung von Rehabilitationsmaßnahmen, um die Erwerbsfähigkeit von Versicherten zu erhalten oder wiederherzustellen. Ein weiterer wichtiger Aspekt ist die Beratung und Information für Versicherte und Betriebe, um Transparenz über Ansprüche und Möglichkeiten zu schaffen. Ebenso werden Beiträge zur Krankenversicherung der Rentner (KVdR) geleistet, um die medizinische Versorgung im Rentenalter sicherzustellen.

Altersrenten: Der Weg ins Rentenalter

Die Zahlung von Altersrenten ist an das Erreichen bestimmter Altersgrenzen und an die Erfüllung von versicherungsrechtlichen Voraussetzungen, insbesondere der sogenannten Wartezeit, geknüpft. Die Wartezeit bezeichnet die Mindestdauer, in der man Mitglied der gesetzlichen Rentenversicherung gewesen sein muss, um Rentenleistungen beanspruchen zu können.

Die Regelaltersgrenze, also das reguläre Renteneintrittsalter, lag historisch bei 65 Jahren. Seit Beginn des Jahres 2012 wird diese Grenze schrittweise auf 67 Jahre angehoben. Für Personen, die nach 1964 geboren sind, gilt dann ein Renteneintrittsalter von 67 Jahren.

Zusätzlich zur Regelaltersrente gibt es die Möglichkeit, vorzeitig Altersrenten zu beziehen. Dies ist unter bestimmten Voraussetzungen möglich, beispielsweise für langjährig Versicherte (ab 63 Jahren) und besonders langjährig Versicherte (ebenfalls ab 63 Jahren, jedoch ohne Abschläge). Auch für Schwerbehinderte gibt es spezielle Regelungen für einen früheren Renteneintritt. Diese vorgezogenen Renten sind jedoch oft mit Abschlägen verbunden, die sich versicherungsmathematisch neutral auf die Rentenhöhe auswirken und pro Monat des vorzeitigen Bezugs 0,3 Prozent betragen. Diese Abschläge bleiben dauerhaft bestehen und mindern die lebenslange Rentenauszahlung.

Renten wegen Erwerbsminderung und Rehabilitation: Unterstützung bei eingeschränkter Arbeitsfähigkeit

Renten wegen Erwerbsminderung stellen einen zentralen Bestandteil des sozialen Sicherungssystems dar. Sie sind für diejenigen gedacht, die aus gesundheitlichen Gründen ihre Erwerbsfähigkeit verloren haben. Die Art der Rente – ob volle oder teilweise Erwerbsminderung – hängt vom Umfang der verbleibenden Arbeitsfähigkeit ab. Wer nur noch weniger als sechs Stunden, aber mindestens drei Stunden täglich arbeiten kann, erhält eine teilweise Erwerbsminderungsrente. Bei einer Restleistungsfähigkeit von unter drei Stunden wird eine volle Erwerbsminderungsrente gewährt.

Auch bei Erwerbsminderungsrenten können Abschläge anfallen, wenn die Rente vor dem 60. Lebensjahr bezogen wird. Diese sind jedoch auf 36 Monate begrenzt. Mit Erreichen der Regelaltersgrenze werden Erwerbsminderungsrenten in Regelaltersrenten umgewandelt, wobei der Rentenzahlbetrag mindestens dem vorherigen Betrag entspricht.

Eine herausragende Rolle spielen Rehabilitationsmaßnahmen. Gemäß dem Grundsatz “Rehabilitation vor Rente” prüft die DRV bei Anträgen auf Erwerbsminderungsrente zunächst, ob nicht stattdessen eine Rehabilitation zur Wiederherstellung oder Erhaltung der Arbeitsfähigkeit möglich ist. Dies ist für die Betroffenen sozial vorteilhafter und wirtschaftlich sinnvoller, als dauerhaft eine Rente zu zahlen. Die Bedeutung von Erwerbsminderungsrenten ist hoch, da private Versicherungsangebote für dieses Risiko rar sind. Insbesondere Berufe mit hoher körperlicher oder psychischer Belastung, wie im Baugewerbe, in der Holzverarbeitung oder in Pflegeberufen, weisen höhere Erwerbsminderungsquoten auf. Psychische Erkrankungen gewinnen als Ursache für Erwerbsminderung zunehmend an Bedeutung.

Hinterbliebenenrenten: Absicherung für Angehörige

Hinterbliebenenrenten, auch Renten wegen Todes genannt, dienen dazu, den Lebensunterhalt von Angehörigen nach dem Tod eines Versicherten zu sichern. Sie basieren auf der Idee, die Unterhaltsverpflichtungen des/der Verstorbenen fortzuführen.

- Waisenrenten: Halbwaisen erhalten eine Rente, solange ein unterhaltspflichtiger Elternteil lebt, bis zur Vollendung des 18. Lebensjahres (unter besonderen Bedingungen bis 27). Vollwaisenrenten werden gezahlt, wenn beide Elternteile verstorben sind.

- Witwen- und Witwerrenten: Die Höhe dieser Renten hängt vom Alter und der Erziehung von Kindern ab. Die „große“ Witwen-/Witwerrente, die 55 Prozent der Rente des/der Verstorbenen beträgt, wird gezahlt, wenn der/die Hinterbliebene das 45. Lebensjahr (ab 2029: 47.) vollendet hat oder ein minderjähriges/behindertes Kind erzieht. Jüngere Hinterbliebene erhalten die „kleine“ Witwen-/Witwerrente in Höhe von 25 Prozent. Bei diesen Renten wird eigenes Einkommen angerechnet, was die Rentenhöhe beeinflussen kann.

Kranken- und Pflegeversicherung der Rentner: Schutz im Alter

Die DRV beteiligt sich auch maßgeblich an der Krankenversicherung der Rentner (KVdR). Rentnerinnen und Rentner in der gesetzlichen Krankenversicherung genießen die gleichen Ansprüche auf Sachleistungen wie aktiv Versicherte. Der Beitragssatz zur KVdR setzt sich aus dem Beitrag zum Gesundheitsfonds und einem Sonderbeitrag zusammen. Die Beiträge werden je zur Hälfte von der DRV und den Rentnern selbst getragen. Seit 2019 gilt wieder die paritätische Finanzierung des kassenindividuellen Zusatzbeitrags, der von den Renten abgezogen wird.

Die Beiträge zur Pflegeversicherung müssen seit 2004 allein von den Rentnern getragen werden. Zusatzeinkommen wie aus selbstständiger Tätigkeit, Betriebsrenten oder Beamtenpensionen unterliegen ebenfalls der Beitragszahlung zur Kranken- und Pflegeversicherung, während Vermögenseinnahmen beitragsfrei bleiben. Die Beiträge allein decken nicht die tatsächlichen Ausgaben der Krankenkassen für Rentner. Daher leisten jüngere Versicherte durch ihre Beiträge einen Solidarausgleich, der die überproportional hohen Krankheitskosten im Alter mitfinanziert. Die Deutsche Rentenversicherung leistet somit einen fundamentalen Beitrag zur sozialen Sicherheit und Absicherung der Bevölkerung in Deutschland.