Die Besteuerung von Kapitallebensversicherungen und Rentenversicherungen mit Kapitalwahlrecht ist ein komplexes Thema, das sich in den letzten Jahren häufig geändert hat. Grundsätzlich unterliegen Kapitalerträge aus Lebensversicherungen, die nach dem 31. Dezember 2004 abgeschlossen wurden und im Rahmen der Auszahlung enthalten sind, der Besteuerung. Dieser Leitfaden soll Ihnen helfen, die steuerlichen Regelungen zu verstehen und Ihre Verpflichtungen zu erfüllen.

Die Berechnung des Kapitalertrags

Der zu versteuernde Kapitalertrag ergibt sich aus der Differenz zwischen der ausgezahlten Versicherungsleistung und der Summe der eingezahlten Beiträge. Unter bestimmten Voraussetzungen ist jedoch nur die Hälfte dieses Kapitalertrags steuerpflichtig. Dies gilt, wenn der Vertrag eine Mindestlaufzeit von zwölf Jahren hat und die Auszahlung erst nach Vollendung des 60. Lebensjahres erfolgt. Für Verträge, die ab 2012 abgeschlossen wurden, erhöht sich diese Altersgrenze auf das 62. Lebensjahr.

Automatische Steuerabführung durch den Versicherer

Bei der Auszahlung einer Lebensversicherung zieht das Versicherungsunternehmen automatisch die Kapitalertragsteuer in Höhe von 25 Prozent zuzüglich Solidaritätszuschlag und gegebenenfalls Kirchensteuer vom Kapitalertrag ein und führt diese an das Finanzamt ab. Dies geschieht zunächst auf Basis des vollen Kapitalertrags, auch wenn später im Rahmen der Steuererklärung möglicherweise nur die Hälfte versteuert werden muss.

Sollte der volle Ertrag steuerpflichtig sein, beispielsweise weil die Mindestlaufzeit nicht eingehalten wurde, wirkt die einbehaltene Kapitalertragsteuer von 25 Prozent als Abgeltungsteuer. Das bedeutet, sie ist endgültig, auch wenn Ihr persönlicher Steuersatz niedriger sein sollte.

Steuererstattung durch die Günstigerprüfung

Der Versicherer stellt Ihnen eine Bescheinigung über die abgeführte Steuer aus, aus der auch hervorgeht, ob die Erträge zur Hälfte oder vollständig steuerpflichtig sind. Um sich eine zu viel gezahlte Steuer erstatten zu lassen, müssen Sie in den Fällen des vollen Unterschiedsbetrags die Anlage KAP Ihrer Steuererklärung ausfüllen und zusammen mit allen anderen Kapitalerträgen einreichen.

Das Finanzamt prüft dann im Rahmen der sogenannten Günstigerprüfung, ob Ihre tatsächliche Steuerlast basierend auf Ihrem persönlichen Steuersatz niedriger ist. Eine Verschlechterung für Sie als Steuerzahler ist durch diese Prüfung ausgeschlossen. Wenn nur der halbe Unterschiedsbetrag steuerpflichtig ist, müssen Sie diesen dennoch in der Anlage KAP angeben, aber getrennt von anderen Kapitalerträgen, die der Abgeltungsteuer unterliegen.

Viele Arbeitnehmer können zudem verschiedene Versicherungsbeiträge von der Steuer absetzen, insbesondere im Bereich der privaten Altersvorsorge.

Steuerfreiheit für “alte” Versicherungen

Die steuerlichen Regelungen hängen maßgeblich vom Abschlussdatum Ihres Versicherungsvertrags ab. Für alle Lebens- und Rentenversicherungen, die vor dem 31. Dezember 2004 abgeschlossen wurden, gelten folgende Steuerbefreiungen:

- Die Auszahlung ist steuerfrei, sofern die Versicherung mindestens zwölf Jahre lief.

- Bei Lebensversicherungen muss zusätzlich ein Todesfallschutz von mindestens 60 Prozent der insgesamt zu zahlenden Beiträge und eine Beitragszahlungsdauer von mindestens fünf Jahren gegeben sein.

Besteuerung von Riester-Renten

Riester-Verträge sind eine Form der staatlich geförderten Altersvorsorge. Sämtliche Auszahlungen aus Riester-Verträgen, einschließlich staatlicher Zulagen und Erträge, müssen in voller Höhe versteuert werden, wenn die Beiträge durch Zulagen oder den Sonderausgabenabzug gefördert wurden. Dies gilt auch für Riester-Verträge von Ehepartnern oder Lebenspartnern, die nur abgeleitet förderberechtigt sind.

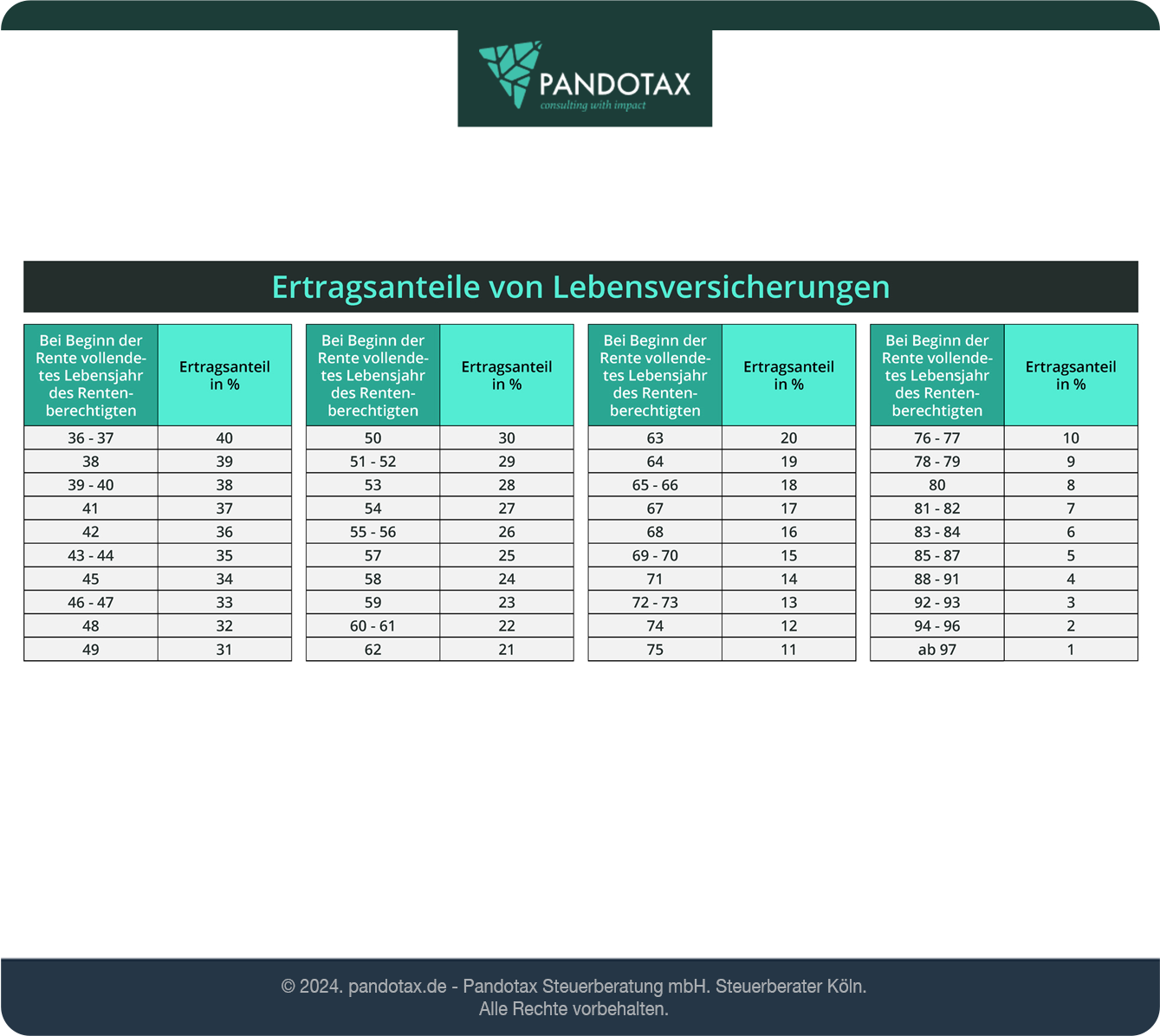

Wenn die Beiträge nicht gefördert wurden, beispielsweise weil der Vertragspartner nicht zu den Förderberechtigten zählt, werden die Rentenleistungen nur mit ihrem Ertragsanteil versteuert.

Steuern auf Teilauszahlung, Kapitalabfindung und Jahresrente bei Riester

Beim Renteneintritt können bis zu 30 Prozent des angesparten Altersvorsorgevermögens aus der Riester-Rente als Einmalbetrag entnommen werden. Für Kleinbetragsrenten (monatlich nicht mehr als 35,35 Euro, Stand 2024) besteht die Möglichkeit einer Kapitalabfindung, ohne die staatliche Förderung zu gefährden. Anstelle einer lebenslangen Rente endet der Vertrag mit der Auszahlung der gesamten Vorsorgesumme.

Alternativ zur monatlichen Rentenzahlung können Versicherte auch eine einmalige Jahresrente wählen. In beiden Fällen unterliegen die Auszahlungen der nachgelagerten Besteuerung und müssen mit dem persönlichen Steuersatz versteuert werden.