Alewtina und Jakob Zacharias sind seit Kurzem im Ruhestand und hatten sich auf das finanzielle Polster ihrer Lebensversicherung verlassen. „Wenn man die Zeit zurückdrehen könnte, würden wir natürlich nie wieder diese Versicherung abschließen“, bedauert Jakob Zacharias heute. Ihre Geschichte wirft ein Schlaglicht auf die oft komplexen und manchmal enttäuschenden Ergebnisse von Lebensversicherungen, insbesondere fondsgebundenen Modellen.

Funktionsweise und Rendite von Lebensversicherungen

Vor über 30 Jahren schloss Jakob Zacharias eine fondsgebundene Lebensversicherung ab, um seine Familie abzusichern. Der Berater versprach, dass das Geld gewinnbringend in Aktien und Anleihen angelegt und nach Ablauf der Laufzeit ausgezahlt würde. Er und seine Frau zahlten jeweils rund 9.000 Euro über 30 Jahre ein. Die Auszahlung jedoch enttäuschte: Alewtina Zacharias erhielt rund 6.600 Euro, Jakob Zacharias nur 6.300 Euro – insgesamt fast 5.500 Euro weniger als eingezahlt wurde.

Niels Nauhauser von der Verbraucherzentrale Baden-Württemberg kritisiert solche Verträge als „unter aller Kanone“. Er nennt drei Hauptgründe für die ausbleibende Rendite: hohe Gebühren der Versicherung, Kosten für das aktive Fondsmanagement und die Performance des Fonds selbst. Hätte man das Geld mit ähnlichem Risiko anderweitig angelegt, hätte sich das Kapital Schätzungen zufolge auf 18.000 bis 19.000 Euro verdoppeln können.

Was ist eine Lebensversicherung?

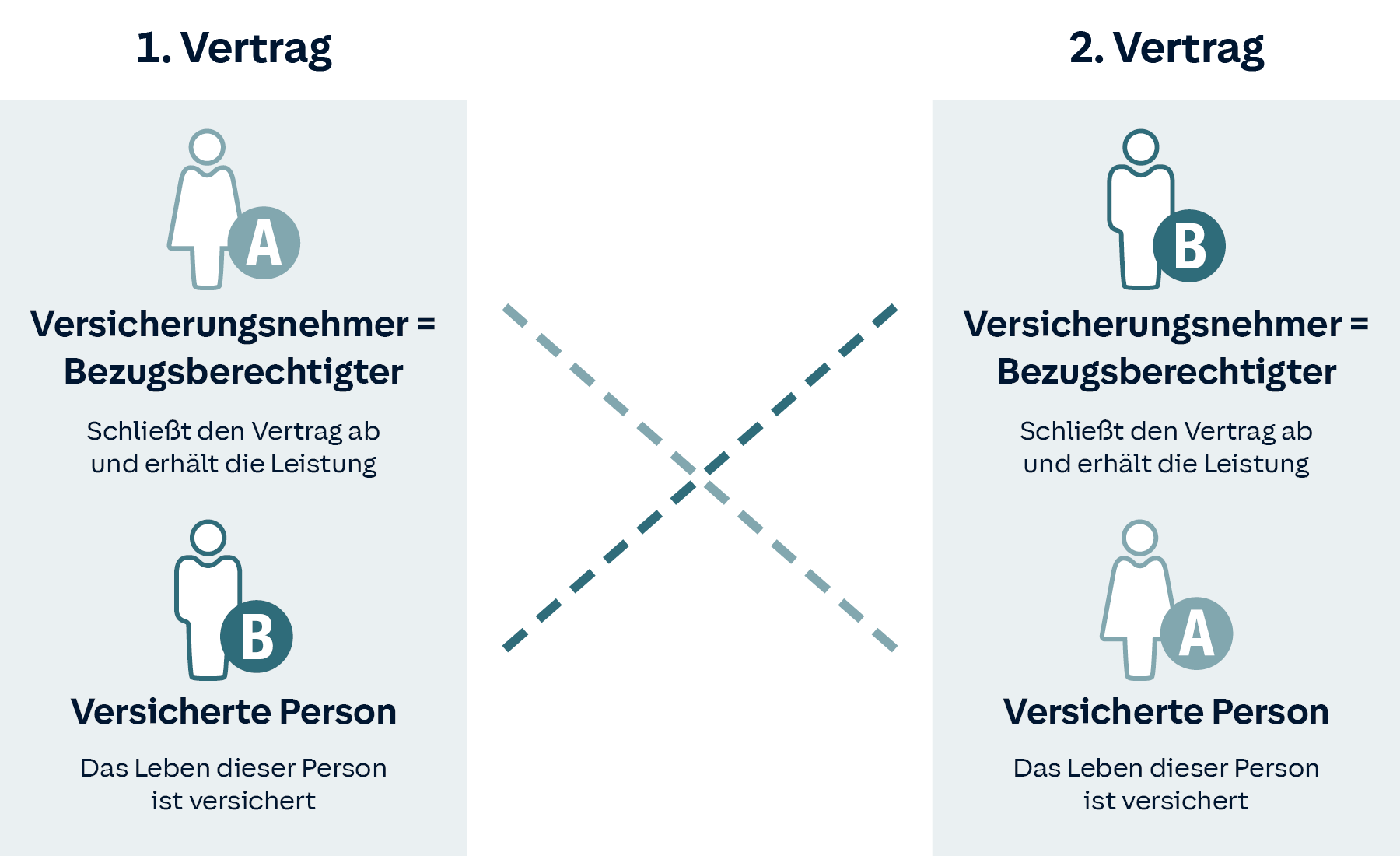

Grundsätzlich unterscheidet man zwischen Kapitallebensversicherungen und fondsgebundenen Lebensversicherungen, die sowohl einen Todesfallschutz bieten als auch dem Sparen oder Anlegen für den Ruhestand dienen. Auf der anderen Seite steht die reine Risikolebensversicherung, die ausschließlich im Todesfall leistet. Diese kann für Familien, die stark vom Einkommen des Versicherten abhängig sind, eine sinnvolle Ergänzung darstellen.

Kritik an klassischen Lebensversicherungen und Steuervorteilen

Finanzexpertin Barbara Sternberger-Frey rät zur Skepsis bei Lebensversicherungen, die zur Altersvorsorge dienen sollen. Auch die von Influencern oft beworbenen steuerlichen Vorteile sieht sie kritisch. Die hohen Kosten der Verträge würden diese Vorteile häufig übersteigen. Ein Steuervorteil ergibt sich prinzipiell nur bei einer lebenslangen Rente, die mit dem Ertragsanteil versteuert wird. Allerdings spekulieren Versicherer auf ein extrem hohes Lebensalter, sodass sich Modelle oft nur rechnen, wenn man 95 Jahre oder älter wird.

Warnenswert sind auch Influencer, die Provisionen für den Verkauf von Verträgen erhalten und daher nicht unabhängig beraten. Beispielrechnungen sind oft unrealistisch, da sie mit Nettoverträgen ohne Berücksichtigung von Provisionen und Gebühren rechnen.

Hohe Kosten und Intransparenz

Der sogenannte „Versicherungsmantel“, also die Summe der Gebühren wie Abschluss-, Verwaltungs- oder Stornokosten, ist bei vielen Kapital- und fondsgebundenen Lebensversicherungen „viel zu hoch“, so Sternberger-Frey. Die Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) kündigte an, Anbieter genauer zu prüfen, um überzogene Provisionen einzudämmen.

Ein weiteres Problem ist die mangelnde Transparenz. Niels Nauhauser bezeichnet die Lebensversicherung als „das komplexeste intransparente Finanzprodukt, das wir in Deutschland haben“. Der Sparanteil sei nicht klar ersichtlich, was die Einschätzung der Rendite erschwert. Nauhauser rät generell: „Besser die Finger von diesen Produkten lassen.“ Dies gilt auch für Modelle, die ETFs beinhalten.

ETFs als Alternative zur Altersvorsorge

Experten raten derzeit dringend von der Altersvorsorge über Lebensversicherungen ab. Eine Alternative sei ein ETF-Sparplan, der bei der privaten Vorsorge oft die bessere Wahl darstellt. Für den Todesfallschutz könne eine zusätzliche Risikolebensversicherung sinnvoll sein. Wer sich näher mit Geldanlage befassen möchte, findet hier weitere Informationen.

Alte Verträge und Kündigung: Was tun?

Während der Garantiezins bei aktuellen Lebensversicherungen nur noch 0,25 Prozent beträgt, waren Verträge, die vor 2005 abgeschlossen wurden, oft mit deutlich höheren Zinsen verbunden und könnten daher noch attraktiv sein. Es empfiehlt sich, bestehende Verträge genau zu prüfen. Bei Unklarheiten bieten Verbraucherzentralen Hilfe. Eine jährliche Standmitteilung der Versicherung sollte regelmäßig überprüft werden, um böse Überraschungen zu vermeiden.

Sollte sich ein Vertrag als unattraktiv erweisen, sind mehrere Optionen denkbar:

- Beitragsfrei stellen: Der Vertrag läuft weiter, ohne weitere Einzahlungen.

- Fonds wechseln: Bei fondsgebundenen Versicherungen kann unter Umständen ein anderer Fonds gewählt werden.

- Kündigung: Dies ist oft die teuerste Option aufgrund von Stornokosten, kann sich aber unter Umständen lohnen.

- Widerruf: In manchen Fällen ist ein Widerruf auch nach Ablauf der regulären Frist möglich, wenn der Versicherer nicht korrekt über das Widerrufsrecht informiert hat. Hierbei ist die Konsultation eines Anwalts oder eines Experten der Verbraucherzentrale ratsam.

Weitere Informationen zu den Handlungsmöglichkeiten bei Kapitallebensversicherungen bietet die BaFin.