Die Wahl zwischen einer Risikolebensversicherung und einer Sterbegeldversicherung hängt stark von Ihrer individuellen Lebenssituation und Ihren Absicherungszielen ab. Beide Versicherungstypen bieten eine Absicherung im Todesfall, verfolgen jedoch unterschiedliche Zwecke. Während die Risikolebensversicherung dazu dient, die finanzielle Existenz Ihrer Hinterbliebenen zu sichern, deckt die Sterbegeldversicherung primär die Kosten einer Bestattung ab und entlastet so Ihre Angehörigen. Die Entscheidung, welche Police die bessere Wahl für Sie ist, um Ihre Liebsten bestmöglich zu schützen, sollte daher wohlüberlegt getroffen werden. Risikolebensversicherung und Sterbegeldversicherung sind nicht austauschbar, sondern ergänzen sich unter Umständen. Im Folgenden werden die beiden Versicherungsarten detailliert erläutert, um Ihnen die Entscheidung zu erleichtern.

Risikolebensversicherung: Finanzielle Sicherheit für die Familie

Zielsetzung der Risikolebensversicherung

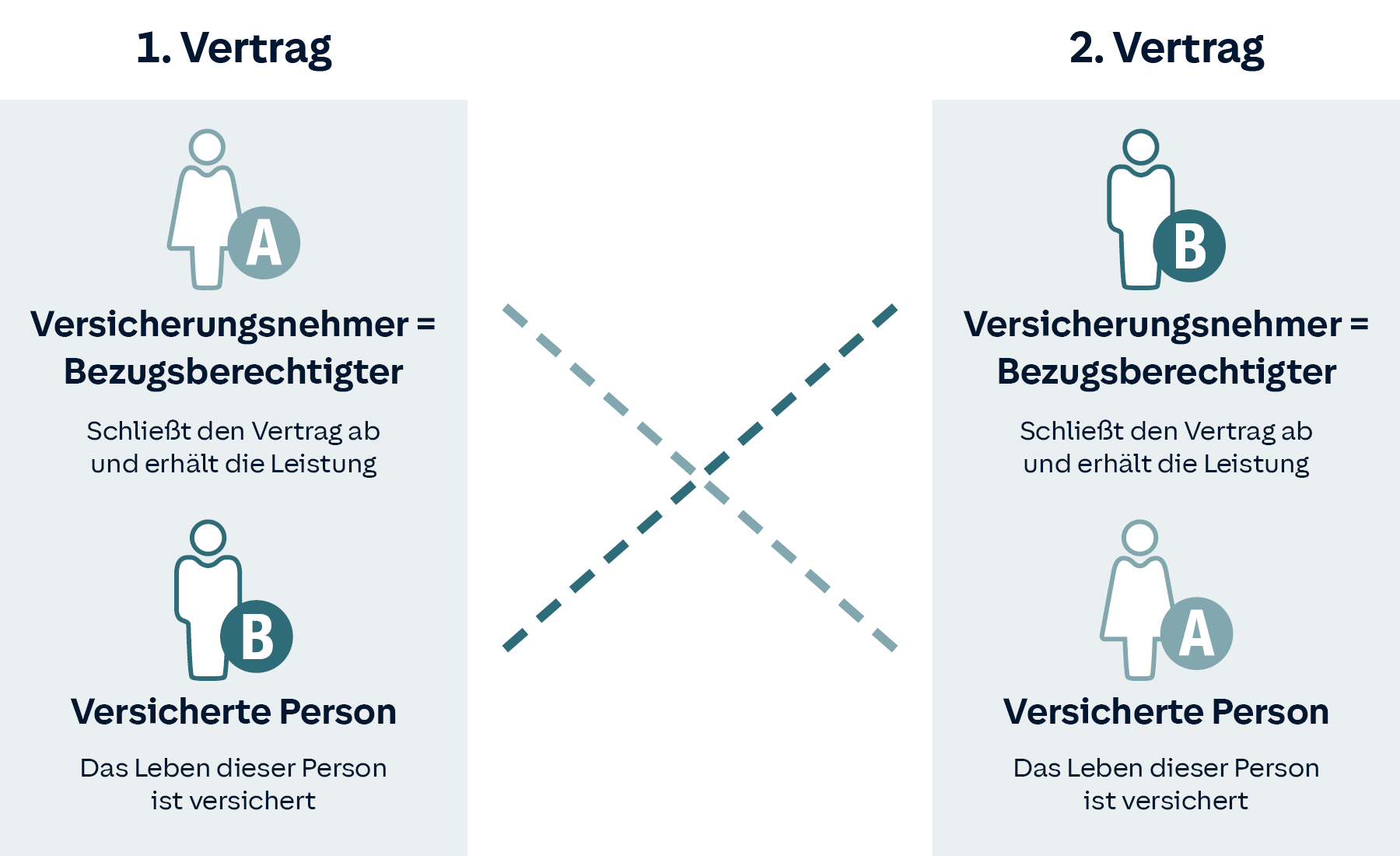

Das Hauptziel einer Risikolebensversicherung (RLV) besteht darin, den finanziellen Verlust auszugleichen, der durch den Tod des Haupt- oder Alleinverdieners einer Familie entsteht. Sie ist besonders relevant für Personen, die einen Kredit für ein Eigenheim aufgenommen haben, Haus- oder Immobilienbesitzer sind, oder junge Kinder versorgen. Die Absicherung stellt sicher, dass der hinterbliebene Ehepartner oder Lebenspartner die laufenden Finanzierungen bedienen und den Lebensstandard der Kinder aufrechterhalten kann. Auch Geschäftspartner können sich gegenseitig absichern, um die Fortführung des Unternehmens im Falle des Todes eines Gesellschafters zu gewährleisten.

Versicherungssumme und Laufzeit

Die RLV zeichnet sich durch die Möglichkeit aus, hohe Versicherungssummen zu vereinbaren, wobei die Laufzeit der Versicherung begrenzt ist. Die Dauer sollte so gewählt werden, dass sie mindestens die Zeit abdeckt, bis die finanzielle Hauptlast (z.B. ein Immobiliendarlehen) getilgt ist oder die Kinder das Erwachsenenalter erreicht haben und finanziell unabhängig sind.

Gesundheitsprüfung und Risikoabwägung

Vor Abschluss einer Risikolebensversicherung ist eine Gesundheitsprüfung unerlässlich. Der potenzielle Versicherungsnehmer muss detaillierte Gesundheitsfragen beantworten. Anhand dieser Angaben bewertet die Versicherungsgesellschaft das Sterberisiko. Je geringer die identifizierten Risikofaktoren für eine vorzeitige Lebensverkürzung sind, desto günstiger fällt in der Regel die Versicherungsprämie aus. Der Versicherungsschutz beginnt üblicherweise ab dem vertraglich festgelegten Versicherungsbeginn.

Sterbegeldversicherung: Absicherung der Bestattungskosten

Ziel der Sterbegeldversicherung

Obwohl die Sterbegeldversicherung ebenfalls eine Form der Todesfallabsicherung darstellt, verfolgt sie ein spezifischeres Ziel: die Deckung der Bestattungskosten. Diese können, je nach Wunsch und Bestattungsart, erheblich sein und stellen für viele Hinterbliebene eine finanzielle Belastung dar. Die Sterbegeldversicherung schützt die Angehörigen vor dieser Sorge. Als Begünstigte können neben Familienmitgliedern auch Freunde, Nachbarn oder sogar juristische Personen wie Kirchen, gemeinnützige Organisationen oder Bestattungsinstitute benannt werden. Diese Versicherung ist insbesondere für ältere Menschen ratsam, die sicherstellen möchten, dass ihre Bestattung ohne finanzielle Schwierigkeiten für die Nachkommen organisiert werden kann.

Lebenslange Laufzeit und Wartezeit

Ein wesentlicher Unterschied zur Risikolebensversicherung ist die lebenslange Laufzeit der Sterbegeldversicherung. Nach Ablauf einer in der Regel vereinbarten Wartezeit (oft zwischen 12 und 36 Monaten, je nach Anbieter wie z.B. LV 1871), wird die vereinbarte Versicherungssumme garantiert ausgezahlt, wenn der Versicherungsfall eintritt. Die genaue Dauer der Wartezeit ist vom jeweiligen Versicherer abhängig.

Gesundheitsfragen und Wartezeit

Im Gegensatz zur Risikolebensversicherung sind für den Abschluss einer Sterbegeldversicherung normalerweise keine Gesundheitsfragen zu beantworten. Dies macht sie auch für ältere Menschen oder Personen mit Vorerkrankungen zugänglich. Stattdessen greift die bereits erwähnte Wartezeit. Erst nach deren Ablauf besteht ein Anspruch auf die volle Leistung. Dies dient dem Schutz des Versicherers vor einer möglichen “Herbeiwünschung” des Versicherungsfalls durch Personen, die bereits schwer erkrankt sind.

Fazit: Die richtige Wahl treffen

Die Entscheidung zwischen Risikolebensversicherung und Sterbegeldversicherung sollte auf einer sorgfältigen Analyse Ihrer persönlichen Bedürfnisse basieren. Wenn Ihr Hauptanliegen die finanzielle Absicherung Ihrer Familie ist, um laufende Verpflichtungen und den Lebensstandard zu sichern, ist die Risikolebensversicherung die erste Wahl. Sollten Sie primär die Kosten für Ihre eigene Bestattung abdecken wollen und Ihre Hinterbliebenen damit entlasten, ist die Sterbegeldversicherung die passendere Option. Es ist auch denkbar, beide Versicherungen parallel abzuschließen, um einen umfassenden Schutz zu gewährleisten. Eine individuelle Beratung kann Ihnen helfen, die für Ihre Situation optimale Lösung zu finden und somit finanzielle Sicherheit für sich und Ihre Liebsten zu schaffen.