Der Rückkaufswert ist ein zentraler Begriff im Versicherungswesen, insbesondere bei Lebens- und Rentenversicherungen. Er repräsentiert den Betrag, den ein Versicherungsnehmer bei einer vorzeitigen Kündigung seiner Police zurückerhält. Dieses Konzept ist entscheidend für alle, die ihre finanzielle Absicherung langfristig planen und dabei flexibel bleiben möchten. Die genaue Berechnung und die Faktoren, die den Rückkaufswert beeinflussen, sind jedoch komplex und erfordern ein genaues Verständnis.

Die Zusammensetzung des Rückkaufswertes

Der Rückkaufswert ist nicht einfach die Summe der eingezahlten Beiträge. Bei klassischen Versicherungsmodellen setzt er sich aus den angesammelten Beiträgen zusammen, von denen jedoch die Kosten für den Risikoschutz und diverse Verwaltungskosten abgezogen werden. Der gesamte Auszahlungsbetrag, den ein Versicherungsnehmer bei Kündigung erhält, ergibt sich aus dem Rückkaufswert zuzüglich der bereits gutgeschriebenen Überschussbeteiligung. Unter Umständen kann zusätzlich ein Stornoabzug anfallen. Bei fondsgebundenen Versicherungen ist die Situation anders: Hier investiert die Versicherung in Fondsanteile, und der Rückkaufswert entspricht dem aktuellen Marktwert dieser Fondsanteile.

Relevanz des Rückkaufswertes bei verschiedenen Versicherungsarten

Der Rückkaufswert ist vor allem bei Versicherungen relevant, bei denen eine Leistung im Erlebens- oder Todesfall garantiert ist. Dies trifft insbesondere auf die private Rentenversicherung und die klassische kapitalbildende Lebensversicherung zu. Der Rückkaufswert wird dann relevant, wenn Versicherungsnehmer aus finanziellen Gründen gezwungen sind, ihre Police vorzeitig zu beenden.

Schlüsselfaktoren, die den Rückkaufswert beeinflussen

Die Höhe des Rückkaufswertes einer Lebensversicherung wird individuell für jeden Vertrag berechnet und hängt von mehreren Faktoren ab:

Eingezahlte Beiträge und Laufzeit

Grundsätzlich gilt: Je länger Beiträge in die Versicherung eingezahlt wurden und je höher diese waren, desto höher fällt in der Regel der Rückkaufswert aus. Die Laufzeit des Vertrages und die Höhe der geleisteten Zahlungen sind somit entscheidende Einflussgrößen.

Abschlusskosten und Gebühren

Der Rückkaufswert wird durch den Abzug von Kosten wie Abschlusskosten, Verwaltungskosten und eventuellen Stornoabzügen gemindert. Die Höhe dieser Gebühren variiert je nach Versicherungsvertrag und Anbieter erheblich.

Erwirtschaftete Erträge und Überschussbeteiligung

Die Erträge, die die Versicherungsgesellschaft mit den eingezahlten Beiträgen erwirtschaftet hat und die dem Versicherten anteilig zustehen, fließen ebenfalls in die Berechnung des Rückkaufswertes ein. Dies schließt die Überschussbeteiligung mit ein.

Art der Versicherung

Die Zusammensetzung des Rückkaufswertes unterscheidet sich je nach Versicherungsart. Bei fondsgebundenen Policen hängt der Wert stark von der Entwicklung der zugrundeliegenden Investmentfonds ab, während bei kapitalbildenden Lebensversicherungen die garantierte Verzinsung und die Überschüsse maßgeblich sind.

Unterschiede zwischen privater Renten- und Lebensversicherung

Eine private Rentenversicherung zielt primär auf die finanzielle Absicherung im Alter ab, indem sie eine lebenslange garantierte Rente zusichert. Eine Hinterbliebenenversorgung muss hier oft separat vereinbart werden. Eine Lebensversicherung hingegen kombiniert Vermögensaufbau mit der Absicherung von Hinterbliebenen, auch schon vor dem Rentenalter.

Wo und wie erfahren Verbraucher ihren Rückkaufswert?

Versicherungsnehmer können den aktuellen Rückkaufswert ihrer Police in der jährlichen Standmitteilung einsehen, die ihnen zugesandt wird. Alternativ ist es jederzeit möglich, den Rückkaufswert direkt beim Versicherer zu erfragen. Die genauen Berechnungsgrundlagen sind zudem in den allgemeinen Versicherungsbedingungen des jeweiligen Vertrages festgehalten.

Besteuerung des Rückkaufswertes

Die steuerlichen Regelungen für den Rückkaufswert hängen vom Zeitpunkt des Vertragsabschlusses ab. Bei Verträgen, die vor dem 1. Januar 2005 abgeschlossen wurden, gelten oft günstigere Regelungen, insbesondere wenn der Vertrag bis zur Fälligkeit läuft. Neuere Verträge unterliegen in der Regel der nachgelagerten Besteuerung, wobei Erträge bei Auszahlung versteuert werden müssen.

Kündigungsfristen und Alternativen zur Kündigung

Während eine Kündigung durch den Versicherer bei Lebens- und Rentenversicherungen gesetzlich ausgeschlossen ist, um die Kunden zu schützen, müssen Versicherungsnehmer bei einer eigenen Kündigung Fristen beachten, die im Vertrag festgelegt sind.

Vermeidung einer nachteiligen Kündigung

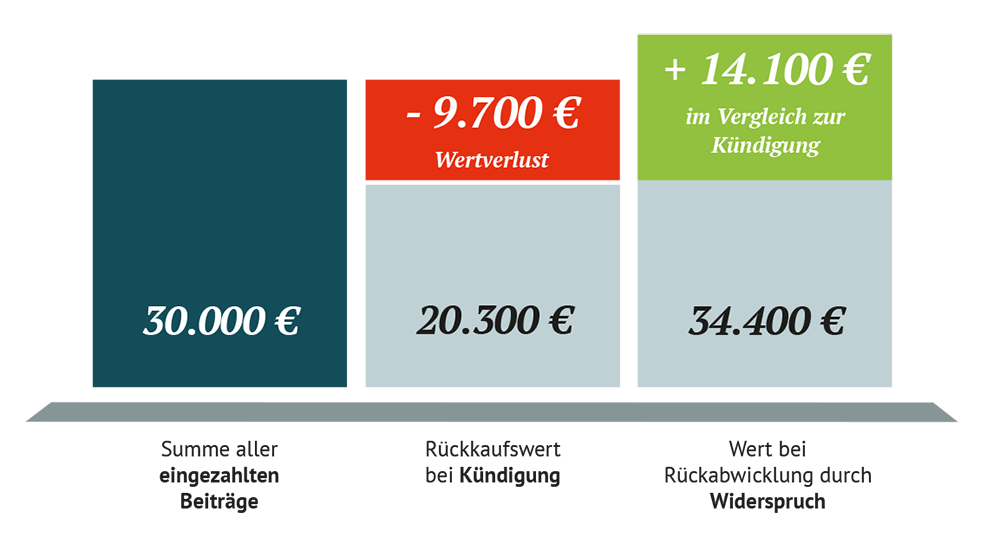

Die Kündigung einer privaten Altersvorsorge wie einer Lebens- oder Rentenversicherung wird generell als die schlechteste Lösung angesehen. Durch eine Kündigung gehen alle Ansprüche verloren, einschließlich staatlicher Zulagen und Steuervorteile bei Riester-Verträgen. Darüber hinaus entfällt der Pfändungsschutz für das ausgezahlte Vermögen, und es kann zu einer Versteuerung der Erträge kommen.

Bei finanziellen Engpässen gibt es oft bessere Alternativen zur Kündigung. Lebens- und Rentenversicherungen bieten Flexibilität, um die Absicherung an veränderte Lebensumstände anzupassen. Dazu gehören beispielsweise die Beitragsfreistellung, die Stundung von Beiträgen oder die teilweise Entnahme von Guthaben. Diese Optionen helfen, die langfristige finanzielle Sicherheit zu wahren und nachteilige Kündigungen zu vermeiden.

Private Vorsorge – eine Notwendigkeit

Die gesetzliche Rente allein reicht oft nicht mehr aus, um den gewohnten Lebensstandard im Alter zu halten. Eine zusätzliche private Altersvorsorge ist daher unerlässlich, um auch im Ruhestand finanziell gut abgesichert zu sein. Die Wahl der richtigen Vorsorgestrategie, die auch Flexibilität für unvorhergesehene Ereignisse bietet, ist dabei entscheidend.