Für unverheiratete Paare, die ihre finanzielle Zukunft absichern möchten, ist die Risikolebensversicherung ein wichtiges Instrument. Eine besondere und oft übersehene Variante, die erhebliche Kostenvorteile bieten kann, ist die sogenannte Über-Kreuz-Versicherung. Diese Form der Absicherung kann nicht nur die finanzielle Lücke im Todesfall schließen, sondern auch dazu beitragen, tausende von Euro an Erbschaftsteuer zu sparen. Insbesondere für Paare, die nicht verheiratet sind, eröffnet die Über-Kreuz-Versicherung eine clevere Möglichkeit, Vermögen steueroptimiert weiterzugeben und gleichzeitig die Liebsten abzusichern.

Die Herausforderung der Erbschaftsteuer für Unverheiratete

Während Ehepartner von einem großzügigen Freibetrag von 500.000 Euro bei der Erbschaftsteuer profitieren, der steuerfreie Vermögensübergang ermöglicht, sieht die Situation für unverheiratete Paare deutlich anders aus. Ihnen steht lediglich ein Freibetrag von 20.000 Euro zur Verfügung. Viele Versicherungssummen, die im Todesfall ausgezahlt werden, übersteigen diesen geringen Betrag bei Weitem. Dies führt dazu, dass auf die Differenz Erbschaftsteuer anfällt, was die finanzielle Absicherung für den hinterbliebenen Partner erheblich schmälert. Eine herkömmliche Risikolebensversicherung würde in diesem Fall die Auszahlung der Versicherungssumme mit der anfallenden Erbschaftsteuer belasten.

Wie die Über-Kreuz-Versicherung funktioniert

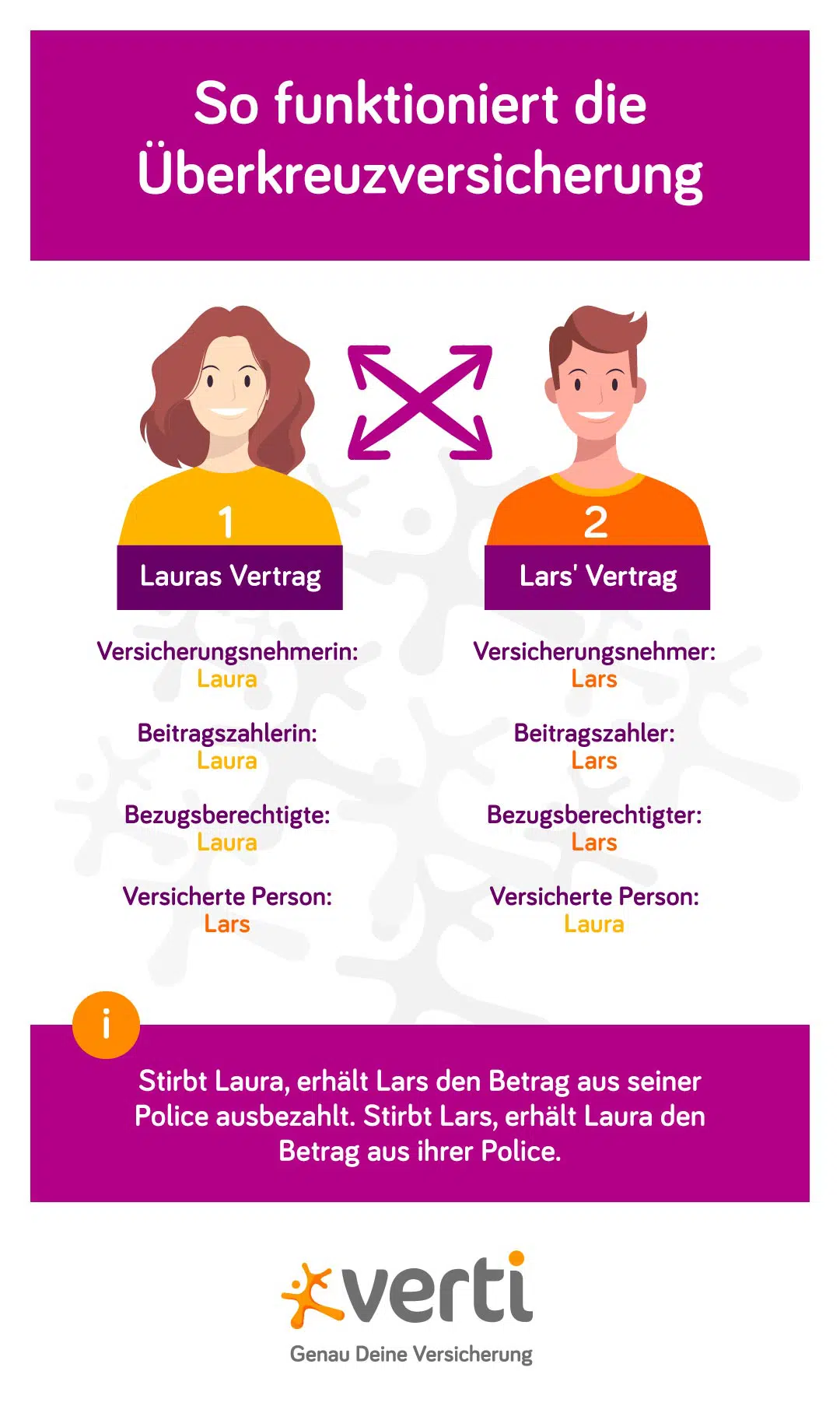

Die Über-Kreuz-Versicherung umgeht dieses steuerliche Problem durch eine geschickte Vertragsgestaltung. Anstatt dass ein Partner den anderen als Begünstigten in seinem Vertrag einsetzt, schließen beide Partner jeweils einen eigenen, unabhängigen Versicherungsvertrag ab. Im Rahmen dieser Verträge wird festgelegt, dass jeder Partner im Falle des Todes des jeweils anderen eine Leistung aus seinem eigenen Versicherungsvertrag erhält.

Ein praktisches Beispiel verdeutlicht den Vorteil: Ben und Jana, ein unverheiratetes Paar, entscheiden sich für Über-Kreuz-Verträge. Stirbt Jana, erhält Ben die vereinbarte Versicherungssumme aus dem Vertrag, den er selbst abgeschlossen hat. Da er der Versicherungsnehmer und Begünstigte seines eigenen Vertrages ist, fällt keine Erbschaftsteuer an. Hätte Jana Ben hingegen in ihrem Vertrag als Begünstigten eingesetzt, würde Ben die Leistung aus Janas Versicherung erhalten, und auf diese Summe wäre Erbschaftsteuer fällig geworden.

Diese Konstruktion erlaubt es zudem, die einzelnen Verträge bei unterschiedlichen Versicherungsgesellschaften abzuschließen. Paare können so die besten Konditionen und Preise bei verschiedenen Anbietern für ihre jeweiligen Verträge nutzen. Entscheidend ist hierbei, dass die Beiträge für den jeweiligen Vertrag von einem individuellen Konto des Versicherungsnehmers gezahlt werden, um die Unabhängigkeit der Verträge zu wahren.

Die Über-Kreuz-Variante kann auch für verheiratete Paare eine sinnvolle Option sein, wenn die Versicherungssumme plus weiteres vererbbares Vermögen den Freibetrag von 500.000 Euro übersteigt.

Mögliche Nachteile bei Trennung

Trotz der signifikanten steuerlichen Vorteile hat die Über-Kreuz-Versicherung auch einen potenziellen Nachteil: die Handhabung im Falle einer Trennung des Paares. Sollte es zu einer Trennung kommen, ist es unerlässlich, die Vertragsstruktur anzupassen. Andernfalls würde im Todesfall eines Partners die Versicherungssumme möglicherweise an den Ex-Partner ausgezahlt werden, anstatt an die Personen, die der Verstorbene (z.B. eigene Kinder) begünstigen möchte.

Um diese Situation aufzulösen, müssen die Partner eine Vereinbarung treffen, bei der jeder Partner die Verantwortung für den Vertrag übernimmt, in dem er selbst versichert ist. Das bedeutet, der Vertrag wird quasi zu einer “normalen” Risikolebensversicherung für den jeweiligen Partner. Diese Übertragung der Versicherungsnehmereigenschaft und der damit verbundenen Bestimmung über die Auszahlung der Versicherungssumme erfordert jedoch die gegenseitige Zustimmung beider Partner. Eine solche Umstrukturierung wandelt die Über-Kreuz-Verträge wieder in zwei individuelle Risikolebensversicherungen um.

Fazit und Empfehlung

Die Über-Kreuz-Versicherung stellt eine intelligente und oft kostensparende Lösung für unverheiratete Paare dar, die eine Risikolebensversicherung abschließen möchten. Sie bietet nicht nur eine effektive finanzielle Absicherung, sondern auch einen signifikanten Vorteil bei der Erbschaftsteuer. Paare sollten sich jedoch der potenziellen Komplexität im Falle einer Trennung bewusst sein und frühzeitig eine klare Strategie für die Vertragsanpassung entwickeln. Eine umfassende Beratung durch einen unabhängigen Versicherungsexperten ist ratsam, um die individuell beste Lösung zu finden und sicherzustellen, dass die eigene Risikolebensversicherung optimal auf die Lebenssituation zugeschnitten ist. Die Wahl des richtigen Vertragsmodells kann entscheidend dazu beitragen, finanzielle Sicherheit für die Zukunft zu gewährleisten und unerwartete Belastungen für die Hinterbliebenen zu vermeiden.