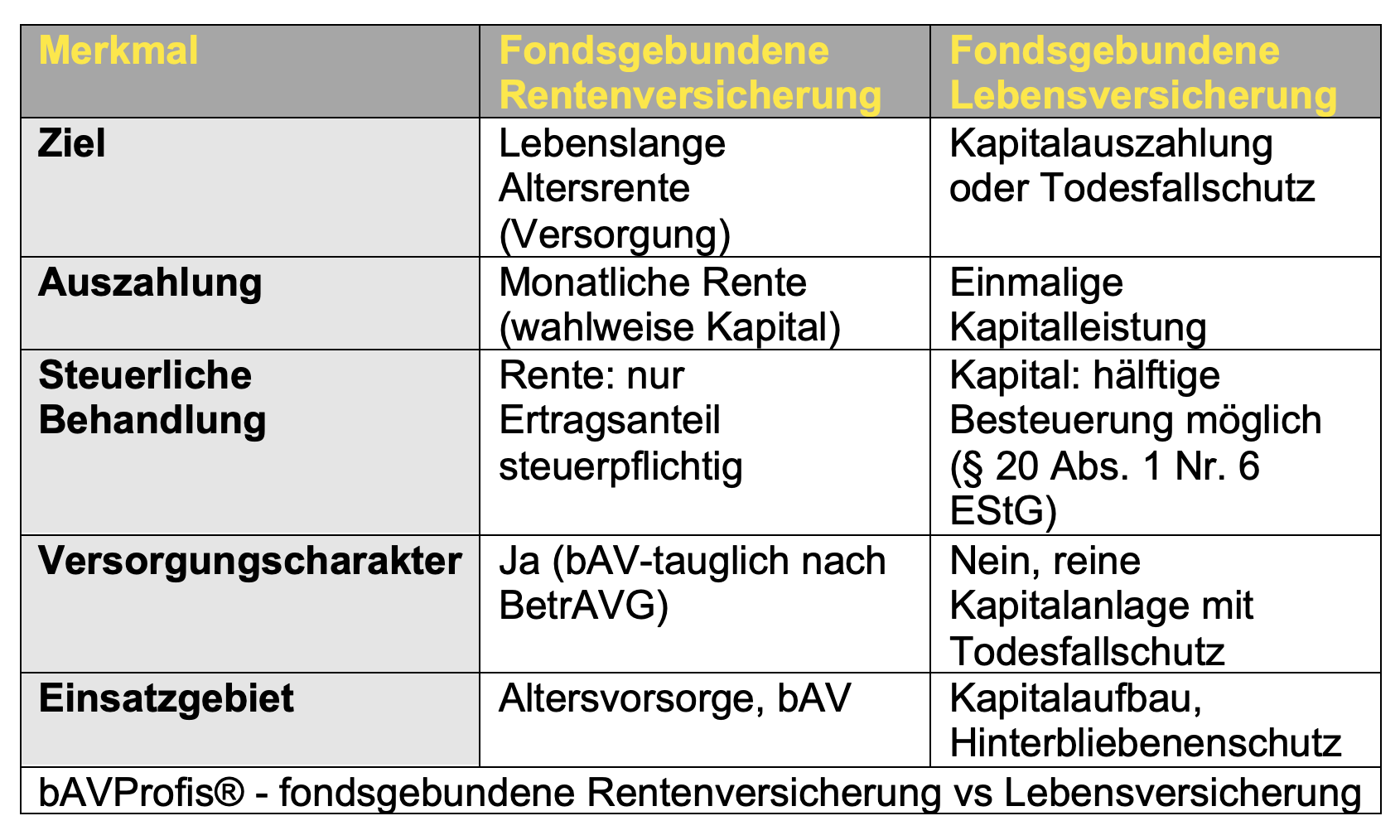

Die fondsgebundene Lebensversicherung ist ein komplexes Finanzprodukt, das langfristiges Sparen mit der Chance auf Rendite durch Kapitalmarktinvestitionen kombiniert. Doch während sie Flexibilität und Potenziale bietet, birgt sie auch Risiken, die sorgfältig abgewogen werden müssen. Dieser Leitfaden beleuchtet die wichtigsten Aspekte, um Ihnen eine fundierte Entscheidung zu ermöglichen.

Kostentransparenz: Ein Blick hinter die Kulissen

Ein zentraler Punkt bei der Auswahl einer fondsgebundenen Lebensversicherung ist die Kostentransparenz. Anbieter sind gesetzlich verpflichtet, klare Angaben zu den verschiedenen Kostenarten zu machen. Dazu gehören Abschlusskosten, laufende Kosten und mögliche Abzüge bei einer vorzeitigen Vertragsauflösung. Diese Informationen sind unerlässlich, um die tatsächlichen Kosten und den potenziellen Ertrag zu verstehen.

Besonders aufschlussreich sind die sogenannten Modellrechnungswerte, die eine Wertentwicklung von 0 Prozent unterstellen. Diese simulieren, welcher Betrag am Ende der Laufzeit ausgezahlt würde, wenn die ausgewählten Fonds keine Rendite erzielen. Trotzdem werden in diesem Szenario alle Kosten – von der Versicherungssteuer über Verwaltungs- und Managementgebühren bis hin zu Abschluss- und Risikokosten – abgezogen. Vergleiche zeigen oft, dass Männer aufgrund eines tendenziell höheren Sterberisikos geringfügig niedrigere Nettobeträge erhalten können als Frauen.

Absicherung im Todesfall: Flexibel gestaltbar

Bei fondsgebundenen Lebensversicherungen kann die Mindestschutzsumme im Todesfall individuell gewählt werden. Im Ernstfall erhalten die Hinterbliebenen entweder die vereinbarte Mindesttodesfallsumme oder den aktuellen Fondswert, falls dieser höher liegt (ggf. zuzüglich eines vereinbarten Aufschlags). Eine höhere Absicherung bietet den Begünstigten mehr Sicherheit, erhöht aber gleichzeitig die Kosten für das Todesfallrisiko.

Anlagerisiko: Versteckte Fallstricke

Ein kritischer Punkt, der in bisherigen Vergleichen oft negativ auffiel, ist das Anlagerisiko. Klare und verständliche Aussagen zu potenziellen Verlusten und Risiken finden sich selten in den Angebotsunterlagen. Detaillierte Hinweise hierzu sind meist nur im Kleingedruckten der Allgemeinen Versicherungsbedingungen versteckt. Dies erschwert es Verbrauchern, die Tragweite ihrer Anlageentscheidung vollständig zu erfassen.

Flexibilität und Zusatzoptionen: Vielfalt für den Kunden

Fondsgebundene Lebensversicherungen bieten eine Reihe von Flexibilitätsoptionen, die oft kostenlos sind, wenn sie von Anfang an vereinbart werden. Dazu zählen die Möglichkeit, die Fonds für zukünftige Beiträge und bestehendes Vermögen zu wechseln, die Beitragszahlung vorübergehend auszusetzen oder Kapital zu entnehmen. Auch die Wahl einer lebenslangen Rente am Ende der Laufzeit ist oft möglich.

Darüber hinaus können kostenpflichtige Zusatzleistungen wie Unfall-, Pflege- oder Berufsunfähigkeitsversicherungen, Partnerversicherungen oder Garantien wie Beitrags- und Höchststandgarantien vereinbart werden. Die immense Vielfalt der Produktgestaltungen macht es für Verbraucher schwierig, Angebote objektiv zu vergleichen und die für sie passende fondsgebundene Lebensversicherung zu identifizieren.

Alternative: Fondsinvestment als separate Anlage

Eine interessante Alternative zur klassischen fondsgebundenen Lebensversicherung stellt ein reines Fondsinvestment dar, kombiniert mit einer separaten Risikolebensversicherung. Diese Kombination kann mehr Flexibilität und Transparenz bieten. Wenn eine lebenslange Rente gewünscht wird, kann das aufgebaute Fondsvermögen beispielsweise erst im Rentenalter in eine Rentenversicherung eingezahlt werden. Generell sind reine Investmentfonds oft kostengünstiger als fondsgebundene Lebensversicherungen. Es ist jedoch wichtig zu bedenken, dass auch bei Fondsinvestments keine Garantien bestehen und Kapitalverluste möglich sind.

Wichtige Tipps der Arbeiterkammer (AK):

- Risiko bewusst eingehen: Unterschätzen Sie niemals das Risiko einer fondsgebundenen Lebensversicherung. Ohne zusätzliche Garantien besteht die Gefahr eines Totalverlustes. Dieses Produkt ist nur für risikobereite Anleger geeignet, die sich potenzielle Verluste leisten können.

- Sorgfältige Planung: Nehmen Sie sich Zeit für Ihre Entscheidung. Legen Sie im Voraus fest, wie viel Sie wie lange anlegen möchten und welche Optionen für Sie sinnvoll sind. Nur so können Sie Angebote einholen, die Ihren Bedürfnissen entsprechen, und das kostengünstigste auswählen.

- Vertragslaufzeit und Prämie optimieren: Wählen Sie keine längere Laufzeit oder höhere Prämie als nötig. Längere Laufzeiten und höhere Prämien erhöhen die Abschlusskosten, da diese oft auf Basis der Nettoprämiensumme berechnet werden. Vorzeitige Vertragsauflösungen sind trotz gesetzlicher Verbesserungen für Konsumenten oft nachteilig. Beginnen Sie lieber mit kürzerer Laufzeit und geringeren Prämien und erhöhen Sie diese bei Bedarf später.

- Ablaufmanagement beachten: Wertschwankungen und Kursverluste treffen Sie umso härter, je höher Ihr angespartes Guthaben ist. Erwägen Sie daher gegen Ende der Laufzeit den Wechsel in risikoärmere Fondsvarianten oder Garantieprodukte. Alternativ können Sie bereits zu Beginn ein entsprechendes Ablaufmanagement vereinbaren.