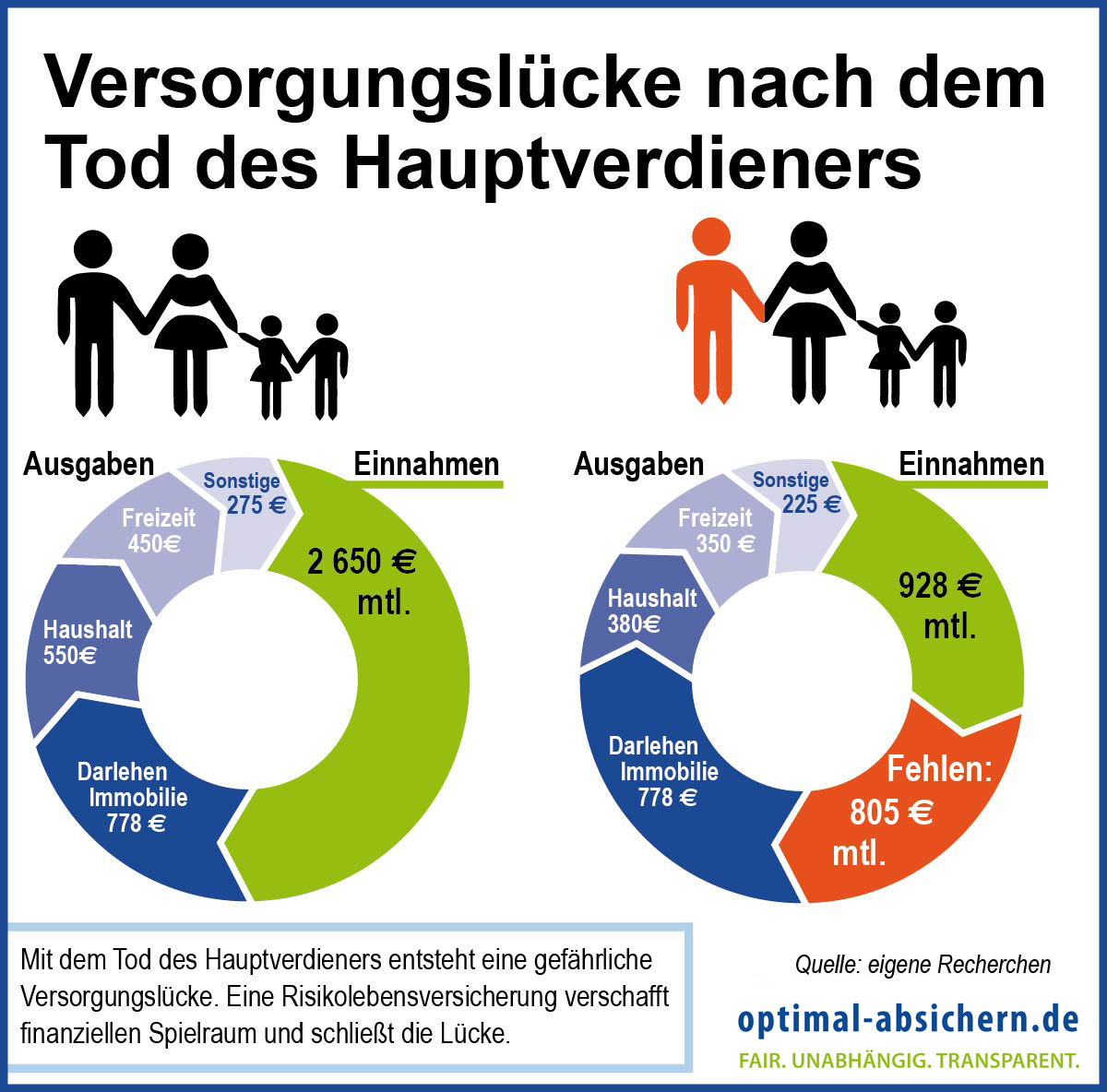

Eine Risikolebensversicherung bietet finanziellen Schutz für Ihre Liebsten, falls Ihnen etwas zustößt. Doch wie genau funktioniert die Auszahlung und welche Bedingungen müssen erfüllt sein? Dieser Artikel beleuchtet alle wichtigen Aspekte rund um die Auszahlung einer Risikolebensversicherung, damit Sie im Ernstfall bestens informiert sind. Die Absicherung Ihrer Familie ist ein Zeichen von Verantwortung, auch wenn die Gedanken an den eigenen Tod unangenehm sind. Mit einer Risikolebensversicherung stellen Sie sicher, dass Ihre Familie neben der emotionalen Belastung nicht auch noch finanzielle Sorgen bewältigen muss. Wir klären auf, wer die Leistung erhält, welche Schritte im Todesfall notwendig sind und unter welchen Umständen die Auszahlung verweigert werden kann.

Wer erhält die Versicherungssumme?

Im Todesfall der versicherten Person zahlt die Risikolebensversicherung die vereinbarte Versicherungssumme an die im Vertrag festgelegte begünstigte Person aus. Diese Auszahlung erfolgt einmalig und ist an das Ende der Vertragslaufzeit gebunden. Sollte die versicherte Person während der Vertragslaufzeit versterben, wird die vereinbarte Versicherungssumme an die benannte Person oder Personen ausgezahlt. Es ist auch möglich, mehrere Begünstigte einzusetzen und die Versicherungssumme entsprechend aufzuteilen. Nach Ablauf der Vertragslaufzeit erlischt der Versicherungsschutz, wobei oft die Option besteht, einen neuen Vertrag abzuschließen.

Bezugsberechtigte, Versicherungsnehmer und Erben

Bei einer Risikolebensversicherung gibt es drei zentrale Rollen zu unterscheiden:

- Bezugsberechtigte: Dies sind die Personen, die im Versicherungsvertrag namentlich als Begünstigte festgelegt wurden. Sie haben einen direkten Anspruch auf die Auszahlung der Versicherungssumme. Es können mehrere Bezugsberechtigte bestimmt und mit unterschiedlichen Anteilen versehen werden.

- Versicherungsnehmer: Dies ist die Person, die den Versicherungsvertrag abgeschlossen hat und die Prämien zahlt. Im Todesfall der versicherten Person (die auch der Versicherungsnehmer sein kann) tritt die Regelung für die Auszahlung in Kraft.

- Erben: Sollte keine bezugsberechtigte Person im Vertrag festgelegt sein, fällt die Versicherungssumme in den Nachlass des Versicherten und wird an die gesetzlichen oder testamentarisch bestimmten Erben ausgezahlt.

Es ist ratsam, bei Vertragsabschluss auch die steuerlichen Aspekte zu berücksichtigen, insbesondere bei unverheirateten Paaren. Wenn die Versicherungssumme die geltenden Steuerfreibeträge übersteigt, kann Erbschaftssteuer anfallen. Spezialisierte Versicherungsmodelle wie verbundene Lebensversicherungen oder Über-Kreuz-Verträge können hier Abhilfe schaffen und die steuerliche Belastung reduzieren. Die CLARK-Experten bieten hierzu gerne eine individuelle Beratung an.

Die Auszahlung der Versicherungssumme im Ernstfall

Sollte der traurige Fall eintreten, dass die versicherte Person verstirbt, ist es wichtig, den Versicherer so schnell wie möglich zu informieren. Ein erster Anruf genügt oft, um den Prozess in Gang zu setzen; die notwendigen Unterlagen können später nachgereicht werden. In der Regel werden der Versicherungsschein im Original und die Sterbeurkunde benötigt, um die Auszahlung zu veranlassen.

Wenn Sie als Erbe die Auszahlung regeln und keine bezugsberechtigte Person sind, benötigen Sie zusätzlich einen Erbschein. Dieser kann beim zuständigen Nachlassgericht oder über einen Notar beantragt werden und ist mit Gebühren verbunden, die sich nach der Höhe des Nachlasses richten. Um sicherzustellen, dass alle Dokumente den Versicherer zügig erreichen und nicht verloren gehen, empfiehlt sich der Versand per Einschreiben mit Rückschein.

Nachdem alle Unterlagen beim Versicherer eingegangen sind, erfolgt eine Prüfung durch einen Gutachter. Bei eindeutiger Todesursache (natürlicher Tod oder Unfall) wird die Versicherungssumme an die bezugsberechtigte Person ausgezahlt. Bei ungeklärten Todesumständen kann sich die Auszahlung verzögern, bis die Umstände vollständig aufgeklärt sind.

Bedingungen für die Auszahlung der Versicherungssumme

Die Auszahlung einer Risikolebensversicherung ist an bestimmte Bedingungen geknüpft. Grundsätzlich greift die Versicherung bei einem natürlichen Tod oder einem Unfalltod der versicherten Person. Es ist jedoch wichtig, die spezifischen Vertragsbedingungen zu prüfen, da Sonderfälle von Versicherer zu Versicherer unterschiedlich gehandhabt werden können.

Wichtige Ausschlussgründe und Sonderfälle

- Verschwiegene Vorerkrankungen: Wenn Erkrankungen, die bei Vertragsabschluss bekannt waren, nicht wahrheitsgemäß angegeben wurden (Verletzung der vorvertraglichen Anzeigepflicht), kann der Versicherer die Auszahlung verweigern.

- Suizid: Bei einem Suizid innerhalb einer bestimmten Frist nach Vertragsabschluss kann der Anspruch auf Auszahlung unter Umständen entfallen. Die genaue Handhabung ist in der sogenannten Suizidklausel des Vertrags geregelt und kann auch von der psychischen Verfassung der versicherten Person abhängen.

- Tod durch Fremdeinwirkung: In Fällen vorsätzlicher Tötung wartet der Versicherer in der Regel die Ergebnisse polizeilicher Ermittlungen ab, bevor eine Auszahlung erfolgt. Dies dient dazu, sicherzustellen, dass der Begünstigte nicht in irgendeiner Weise für den Tod des Versicherten verantwortlich ist.

Was Sie sonst noch über die Auszahlung wissen sollten

Auszahlung nach Vertragsende und bei Kündigung

Eine Risikolebensversicherung zahlt nur im Versicherungsfall, also bei Eintritt des Todes während der Vertragslaufzeit. Eine Auszahlung der Versicherungssumme nach Vertragsende ist nicht vorgesehen, ebenso wenig wie eine Rückzahlung der bereits geleisteten Prämien. Wenn Sie neben der Absicherung Ihrer Familie auch für das Alter vorsorgen möchten, wäre eine Kapitallebensversicherung eine Option, diese werden jedoch heutzutage seltener angeboten.

In besonderen Fällen, wie der Feststellung einer unheilbaren Krankheit, kann eine vorzeitige Auszahlung der Risikolebensversicherung möglich sein, um dem Versicherten zu Lebzeiten die Regelung seines Nachlasses zu ermöglichen.

Bei einer Kündigung der Risikolebensversicherung während der Laufzeit erfolgt keine Auszahlung der Versicherungssumme, und bereits bezahlte Beiträge werden nicht erstattet. Um finanzielle Nachteile zu minimieren, gibt es Alternativen zur Kündigung:

- Beitragsfreistellung: Hierbei wird die Versicherung beitragsfrei gestellt, wodurch die monatlichen Zahlungen entfallen. Die Versicherungssumme reduziert sich entsprechend.

- Teilkündigung: Bei dieser Option wird die Versicherungssumme auf Wunsch gekürzt, während der Vertrag weiterläuft.

Beide Optionen sollten wohlüberlegt sein, da sie Vor- und Nachteile mit sich bringen.

Abschluss einer Risikolebensversicherung mit CLARK

Eine Risikolebensversicherung ist eine sinnvolle Absicherung für Ihre Familie im Ernstfall. CLARK unterstützt Sie gerne bei der Suche nach dem passenden Versicherungsschutz und beantwortet all Ihre Fragen. Kontaktieren Sie die CLARK-Experten einfach per Chat in der CLARK App oder hinterlassen Sie Ihre Kontaktdaten. Die Beratung ist unverbindlich, und auf Wunsch erhalten Sie ein individuell angepasstes Angebot. Der Antragsprozess ist vollständig digital und unkompliziert.