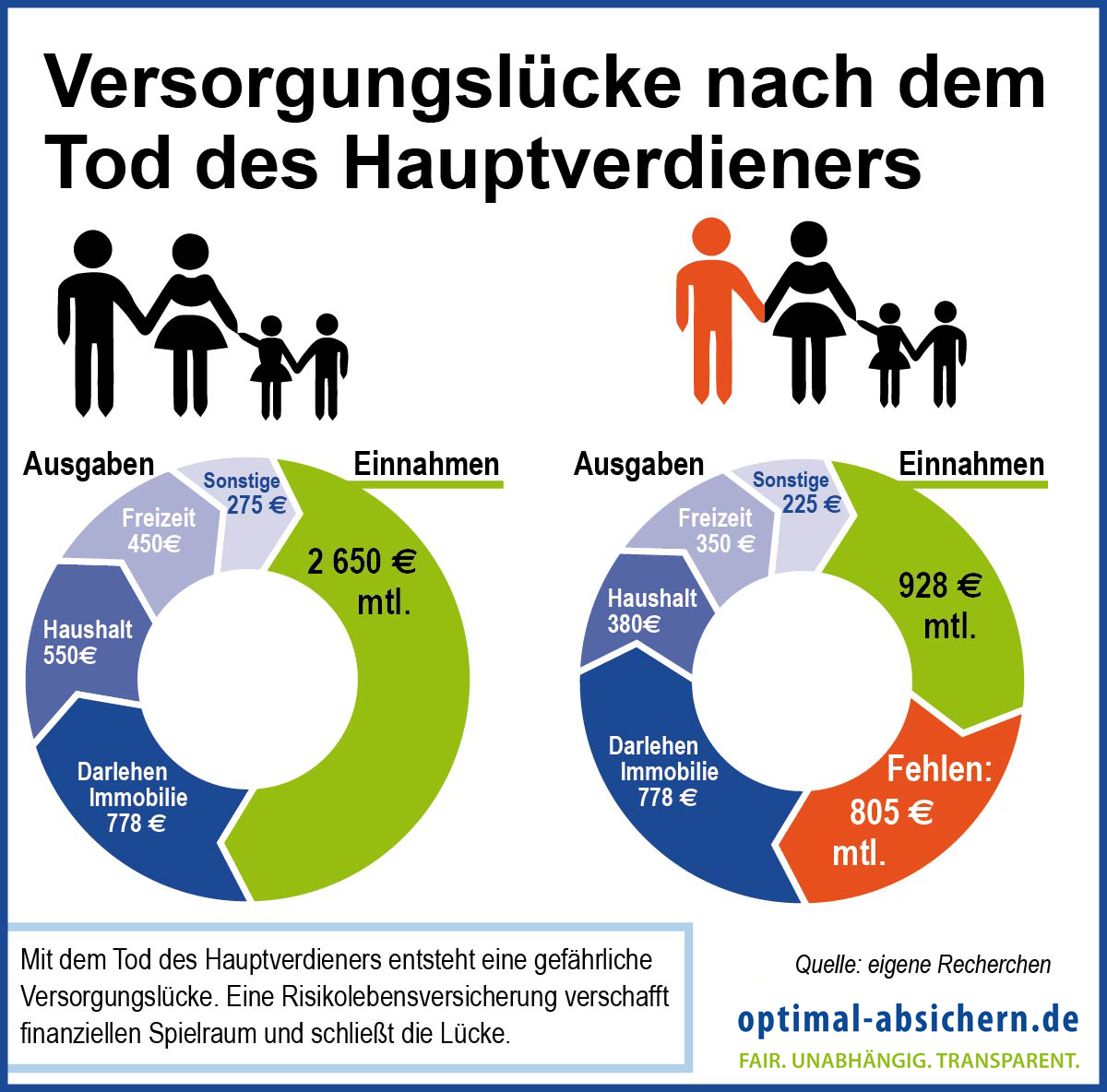

Eine Risikolebensversicherung ist eine wichtige finanzielle Absicherung für Ihre Liebsten im Falle Ihres plötzlichen Todes. Sie stellt sicher, dass Ihre Familie auch nach Ihrem Ableben finanziell abgesichert ist und sich auf die Trauer konzentrieren kann, anstatt sich um finanzielle Sorgen kümmern zu müssen. Die Auszahlung der Versicherungssumme ist jedoch an bestimmte Bedingungen geknüpft, die sowohl Versicherungsnehmer als auch Hinterbliebene kennen sollten. Dieser Artikel beleuchtet die zentralen Aspekte der Auszahlung, die Voraussetzungen und was im Ernstfall zu tun ist.

Wer erhält die Versicherungssumme?

Im Todesfall zahlt die Risikolebensversicherung die vereinbarte Versicherungssumme an die im Vertrag benannte begünstigte Person aus. Dies kann ein Ehepartner, ein Kind oder eine andere Person sein, die Ihnen am Herzen liegt. Es ist auch möglich, mehrere Begünstigte festzulegen und die Versicherungssumme entsprechend aufzuteilen.

Bezugsberechtigte, Versicherungsnehmer und Erben

Die bezugsberechtigte Person ist diejenige, die im Versicherungsvertrag namentlich als Empfänger der Versicherungssumme genannt wird. Hat der Versicherungsnehmer keine explizite Bezugsberechtigung festgelegt, fällt die Versicherungssumme in den Nachlass des Versicherten. In diesem Fall wird sie an die gesetzlichen oder testamentarisch festgelegten Erben ausgezahlt. Bei der Festlegung von Begünstigten, insbesondere bei unverheirateten Paaren, sollten die steuerlichen Gegebenheiten berücksichtigt werden, da die Versicherungssumme unter Umständen der Erbschaftssteuer unterliegen kann. Über-Kreuz-Verträge oder verbundene Lebensversicherungen können hier sinnvoll sein.

Der Prozess der Auszahlung im Todesfall

Was zu tun ist, wenn der Ernstfall eintritt

Nach einem Todesfall ist es entscheidend, den Versicherer so schnell wie möglich zu informieren. Ein erster Anruf genügt oft, um den Prozess in Gang zu setzen. Die notwendigen Unterlagen, wie der Versicherungsschein im Original und die Sterbeurkunde, können anschließend nachgereicht werden.

Benötigt der Erbe die Auszahlung und ist nicht selbst bezugsberechtigt, wird zusätzlich ein Erbschein benötigt. Diesen kann man beim zuständigen Nachlassgericht oder über einen Notar beantragen, wobei hierfür Gebühren anfallen können. Um sicherzustellen, dass die Unterlagen den Versicherer erreichen, empfiehlt sich der Versand per Einschreiben mit Rückschein.

Prüfung durch einen Gutachter

Sobald alle Unterlagen beim Versicherer eingegangen sind, werden diese von einem Gutachter geprüft. Bei eindeutiger Todesursache, sei es auf natürliche Weise oder durch einen Unfall, wird die Versicherungssumme an die begünstigte Person ausgezahlt. Ist die Todesursache unklar, kann sich die Auszahlung verzögern, bis die Umstände vollständig geklärt sind.

Bedingungen für die Auszahlung der Versicherungssumme

Natürlicher Tod und Unfalltod als Leistungsgrund

Die Risikolebensversicherung greift in der Regel bei einem natürlichen Tod oder einem unfallbedingten Tod. Die genauen Bedingungen können je nach Versicherer variieren, weshalb ein Blick in die Vertragsunterlagen unerlässlich ist.

Verschwiegene Vorerkrankungen und Anzeigepflicht

Die Versicherung kann die Leistung verweigern, wenn der Versicherungsnehmer bei Vertragsabschluss wissentlich Vorerkrankungen verschwiegen hat und die sogenannte vorvertragliche Anzeigepflicht verletzt hat. Wurde die Krankheit jedoch erst nach Vertragsabschluss diagnostiziert, besteht in der Regel ein Leistungsanspruch.

Sonderfälle: Suizid und Fremdeinwirkung

- Suizid: Bei einem Suizid hängt die Auszahlung oft davon ab, wie lange nach Vertragsabschluss dieser erfolgte. Eine Suizidklausel im Vertrag regelt die genauen Bedingungen.

- Fremdeinwirkung: Bei einer vorsätzlichen Tötung wartet der Versicherer in der Regel die Ergebnisse polizeilicher Ermittlungen ab, bevor eine Entscheidung über die Auszahlung getroffen wird.

Was du sonst noch wissen solltest

Auszahlung nach Vertragsende oder bei Kündigung

Die Risikolebensversicherung ist eine reine Risikoabsicherung. Das bedeutet, dass die Versicherungssumme nur im Todesfall während der Vertragslaufzeit ausgezahlt wird. Eine Auszahlung bei Vertragsende oder eine Rückerstattung eingezahlter Beiträge ist nicht vorgesehen. Möchten Sie eine Absicherung mit Sparpotenzial, käme eine Kapitallebensversicherung in Frage, auch wenn diese heute seltener angeboten wird.

Alternativen zur Kündigung

Eine Kündigung der Risikolebensversicherung ist während der Laufzeit möglich, führt jedoch zum Verlust des Versicherungsschutzes und keinen Rückzahlungen. Stattdessen gibt es Alternativen:

- Beitragsfreistellung: Hierbei entfallen die monatlichen Zahlungen, die Versicherungssumme wird entsprechend reduziert.

- Teilkündigung: Ein Teil der Versicherungssumme wird gekürzt, der Vertrag läuft mit reduzierter Leistung weiter.

Diese Optionen sollten gut überlegt sein, da sie ebenfalls mit Nachteilen verbunden sind.

Abschluss einer Risikolebensversicherung

Eine Risikolebensversicherung bietet einen entscheidenden finanziellen Schutz für Ihre Familie. Die CLARK-Experten unterstützen Sie gerne bei der Auswahl des passenden Tarifs und beantworten alle Ihre Fragen. Durch die CLARK App können Sie Versicherungen einfach verwalten und anpassen.

Nächste Schritte

- Kontaktieren Sie die CLARK-Experten: Per Chat in der CLARK App oder über die Hinterlassung Ihrer Kontaktdaten.

- Unverbindliche Beratung: Erhalten Sie ein auf Ihre Lebenssituation zugeschnittenes Angebot.

- Digitaler Antragsprozess: Wählen Sie Ihren Wunschversicherer und schließen Sie den Antrag komplett digital ab.