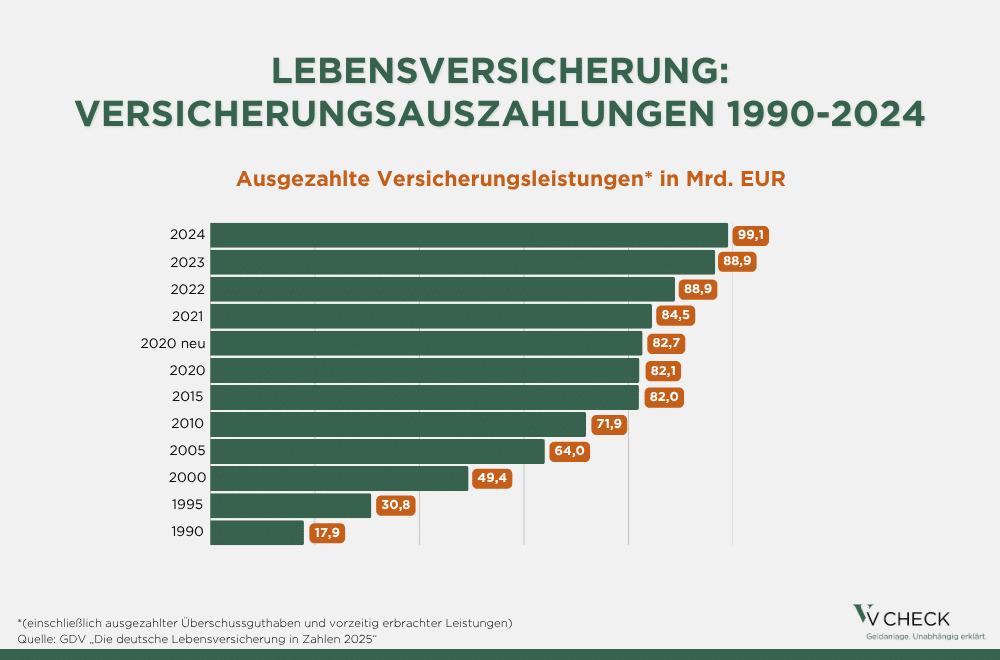

Mit über 84 Millionen Verträgen ist die Lebensversicherung in Deutschland ein weit verbreitetes und beliebtes Produkt zur Altersvorsorge. Jährlich schüttet die Branche Milliarden Euro an ihre Kunden aus, und viele Versicherte stehen dann vor der wichtigen Frage: Wie soll das angesparte Kapital am besten verwendet werden? Rainer Stolten, Altersvorsorgespezialist der M.M.Warburg Assekuranz, gibt Einblicke und Empfehlungen zu den Optionen einer Auszahlung oder einer Verrentung.

Verrentung oder Kapitalanlage: Die zwei Hauptoptionen

Wenn es um die finanzielle Absicherung im Alter geht, stehen grundsätzlich zwei Wege offen: die Umwandlung des Kapitals in eine lebenslange Rente oder die Anlage des Geldes am Kapitalmarkt. Für diejenigen, die bereits eine garantierte Grundrente sichern konnten, eröffnet sich die Freiheit, die Chancen der Kapitalmärkte zu nutzen. Dies ist jedoch nur ratsam, wenn die finanzielle Basis für den Ruhestand bereits gesichert ist. Experten gehen davon aus, dass im Ruhestand etwa 80 Prozent des bisherigen Netto-Einkommens benötigt werden, um den Lebensstandard zu halten. Zwar entfallen Ausgaben wie die Fahrt zur Arbeit, doch neue Kosten für Reisen und Gesundheitsfürsorge können hinzukommen.

Besondere Überlegungen für gesetzliche und betriebliche Altersvorsorge

Für Personen mit geringen Beiträgen zur gesetzlichen Rentenversicherung oder zur betrieblichen Altersvorsorge ist die Entscheidung besonders bedeutsam. Selbstständige beispielsweise, die ihre laufenden Ausgaben absichern müssen, sind auf eine verlässliche Rentenzahlung angewiesen. Stolten rät Selbstständigen daher zur Verrentung, um die Gefahr zu vermeiden, dass das angesparte Kapital vorzeitig aufgebraucht ist.

Auch wenn keine garantierte Rentenzahlung im Vertrag vorgesehen ist, bieten Versicherungen oft die Möglichkeit, das Kapital nachträglich in eine Rente umzuwandeln. Die Entscheidung zwischen eigener Vermögensverwaltung und einer lebenslangen Rente hängt jedoch von verschiedenen individuellen Faktoren ab.

Der Abschlussjahrgang als entscheidender Faktor

Ein zentraler Aspekt bei der Auszahlung einer privaten Rentenversicherung ist das Abschlussjahr. Verträge, die zwischen 1996 und Mitte 2001 abgeschlossen wurden, sind besonders vorteilhaft, da die damals vereinbarten Garantiezinsen heute nicht mehr erhältlich sind und das Kapital weiterhin davon profitiert. Versicherte, die ihre Verträge vor 2005 abgeschlossen haben, können sich über steuerfreie Auszahlungen freuen. Sie sollten prüfen, ob eine Wahlmöglichkeit zwischen Einmalauszahlung und Verrentung besteht. Bei aktuellen Tagesgeldzinsen von etwa 2,0 % bis 2,5 % können garantierte Renten mit Zinsgarantien von vier Prozent eine attraktive Option darstellen.

Lebenserwartung und individuelle Bedürfnisse bestimmen die Rentenentscheidung

Die durchschnittliche Lebenserwartung in Deutschland, die bei rund 20 Jahren Rentenbezug liegt, sollte bei der Planung nicht unterschätzt werden. Eine lebenslange Rente rechnet sich umso mehr, je länger die Person lebt. Es ist ratsam, mindestens 25 Jahre einzuplanen. Für Personen mit gesundheitlichen Einschränkungen, die keine lange Lebenserwartung haben, ist eine Rente, die nur bis zum Tod gezahlt wird, möglicherweise nicht die beste Wahl. Viele Menschen scheuen dennoch die Verrentung aus Angst, das Kapital bei einem frühen Tod zu verlieren. Zwei Drittel der Deutschen bevorzugen laut einer Forsa-Umfrage die Kapitalauszahlung. Die Absicherung der Familie und die Möglichkeit, Hinterbliebene zu bedenken, spielen ebenfalls eine wichtige Rolle. Dies ist jedoch oft mit einem geringeren Rentenanteil verbunden.

Kapitalmarktchancen nutzen mit professioneller Unterstützung

Wer über eine gesicherte Grundrente verfügt, kann die ausgezahlte Lebensversicherung zur Nutzung der Chancen am Kapitalmarkt einsetzen. Für diejenigen, denen das Wissen fehlt, empfiehlt sich eine professionelle Vermögensverwaltungslösung wie der Warburg Navigator. Dieses digitale Angebot investiert ab einem Kapitalstock von 20.000 Euro in Wertpapiere, basierend auf den individuellen Risikobereitschaft des Kunden. Es ist jedoch wichtig zu betonen, dass Investments am Kapitalmarkt stets mit Risiken verbunden sind und nicht mit der garantierten lebenslangen Rente aus einer Versicherung vergleichbar sind.

Steuern bei der Auszahlung von Lebensversicherungen

Bei einer Kapitalauszahlung ist mit der Abführung der Kapitalertragsteuer durch das Versicherungsunternehmen zu rechnen. Die Höhe der Steuerlast hängt vom Vertragsabschlussjahr, der Laufzeit und dem Alter des Versicherten ab. Gewinne aus Verträgen, die vor dem 1. Januar 2005 abgeschlossen wurden, sind steuerfrei. Für Verträge danach fällt die Abgeltungssteuer von 25 Prozent auf die Gewinne an, zuzüglich Solidaritätszuschlag und gegebenenfalls Kirchensteuer. Unter bestimmten Voraussetzungen – mindestens 12 Jahre Laufzeit, Auszahlung nach dem 60. Geburtstag (bzw. 62. Geburtstag bei Verträgen ab 2012) – kann die Steuerlast halbiert werden, indem nur die Hälfte der Erträge mit dem individuellen Steuersatz versteuert wird.

Bleiben Sie informiert!

Erfahren Sie wöchentlich die wichtigsten Nachrichten zu Kapitalmarkt & Geldanlage und was das für Sie als Anleger bedeutet. Melden Sie sich für unseren Newsletter an und finden Sie mit dem Warburg Navigator die passende Geldanlage.