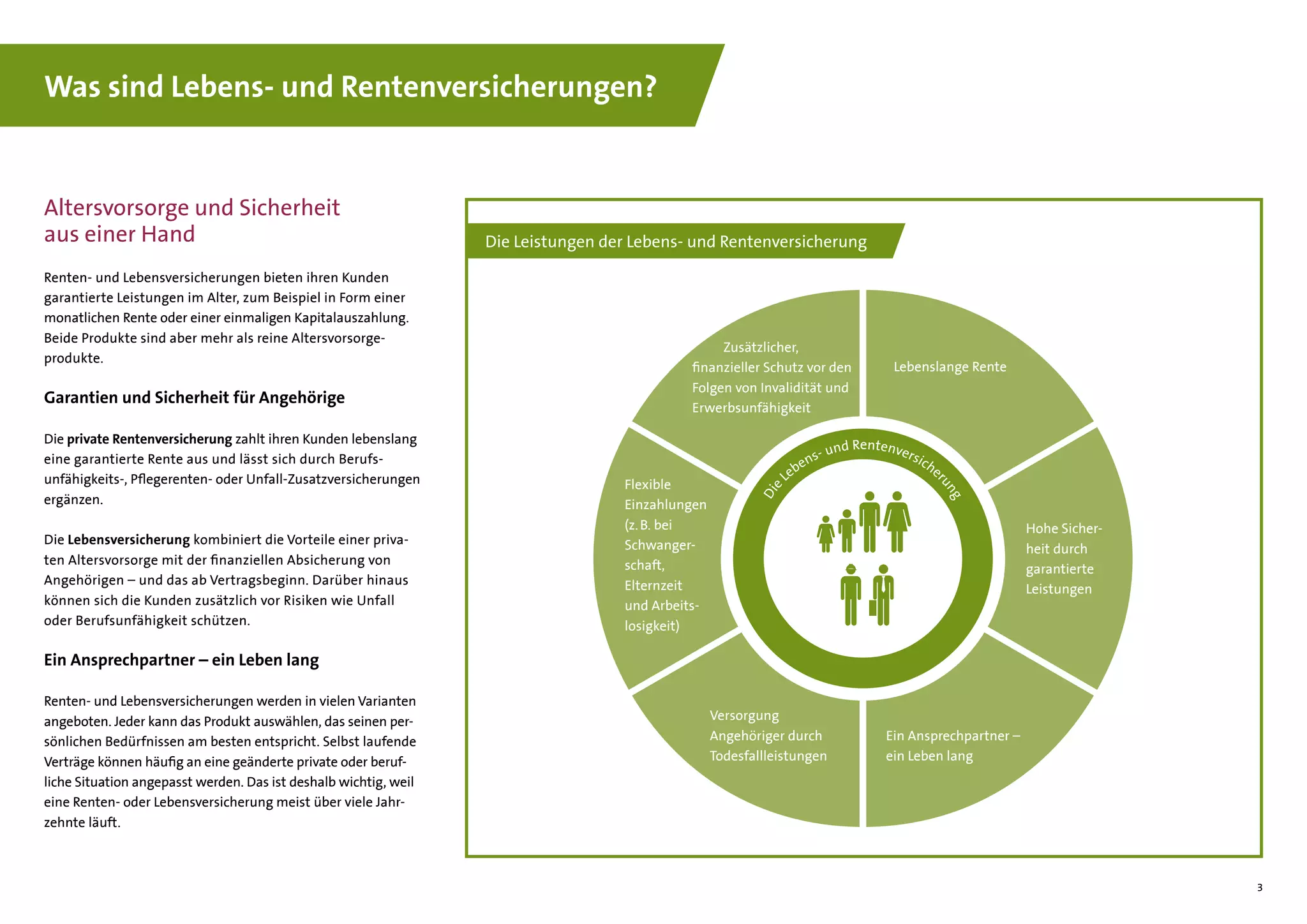

Lebensversicherungen sind ein vielseitiges Finanzinstrument, das sowohl zur langfristigen Altersvorsorge als auch zur Absicherung von Hinterbliebenen im Todesfall eingesetzt werden kann. Darüber hinaus dienen sie als Tilgungsträger oder Besicherung für Kredite. Dieser Leitfaden beleuchtet die Vor- und Nachteile von Lebensversicherungen und gibt Ihnen wichtige Ratschläge für den Abschluss und die Verwaltung Ihres Vertrags.

Die Vielseitigkeit von Lebensversicherungen

Lebensversicherungen bieten eine Reihe von Vorteilen, die sie zu einem attraktiven Bestandteil Ihrer Finanzplanung machen können. Die Prämienzahlungen sind unter bestimmten Voraussetzungen steuerlich absetzbar, insbesondere wenn die Auszahlung in Form von Rentenzahlungen erfolgt. Allerdings ist zu beachten, dass diese Möglichkeit durch die Lohnsteuerreform 2016 für bestehende Verträge nur noch bis 2020 galt und für Neuanschlüsse nicht mehr relevant ist. Dennoch bieten Lebensversicherungen eine strukturierte Möglichkeit, Kapital anzusparen und finanzielle Ziele zu erreichen.

Herausforderungen und Nachteile

Trotz ihrer Vorteile haben Lebensversicherungen auch Nachteile, die bedacht werden müssen. Die Gewinnbeteiligung ist oft unverbindlich, was bedeutet, dass die tatsächlichen Erträge von den Erwartungen abweichen können. Ein weiterer Nachteil ist die geringe Flexibilität. Bei finanziellem Bedarf während der Vertragslaufzeit können hohe Verluste entstehen, da Prämienanteile für den Ablebenschutz und Verwaltungskosten des Versicherers unwiederbringlich verloren gehen. Auch die Provisionen für Vermittler schlagen sich in den Kosten nieder, und die Kapitalbindung ist oft langfristig.

Wann ist eine reine Risikoversicherung die bessere Wahl?

Für die Absicherung von Hinterbliebenen ist eine reine Risikoversicherung, die ausschließlich den Todesfall abdeckt, oft sinnvoller als eine gemischte Er- und Ablebensversicherung. Eine Risikoversicherung kann für einen kürzeren Zeitraum und mit einer höheren Versicherungssumme abgeschlossen werden, als dies bei klassischen Lebensversicherungen möglich ist. Dies ermöglicht eine bessere Anpassung an die aktuelle Lebenssituation, beispielsweise bis zum Ende der Ausbildungszeit der Kinder.

Wichtige Überlegungen vor Vertragsabschluss

Eine Lebensversicherung ist eine langfristige finanzielle Verpflichtung. Bevor Sie sich für ein Produkt oder einen Anbieter entscheiden, ist eine umfassende Information und Klärung persönlicher Fragen unerlässlich.

Die richtige Art der Versicherung wählen

Es ist entscheidend zu verstehen, welche Art von Lebensversicherung Sie abschließen. Die Optionen umfassen:

- Er- und Ablebensversicherung: Zahlt Kapital nach Ablauf einer bestimmten Laufzeit (Erleben) oder im Todesfall (Ableben) aus.

- Ablebensversicherung: Eine reine Risikoversicherung, die im Todesfall eine vereinbarte Summe ausschüttet.

- Prämiengeförderte Zukunftsvorsorge: Eine spezielle Versicherungsform, die staatlich gefördert wird, aber oft geringe Erträge bringt und deren Prämien stark schwanken können.

Es ist ratsam, die Berechnungen für eine eventuelle „Pensionslücke“ kritisch zu hinterfragen. Der AK Pensionsrechner kann hierbei eine nützliche Hilfestellung bieten, um die tatsächliche staatliche Pension realistisch einzuschätzen.

Finanzielle Tragfähigkeit prüfen

Stellen Sie sicher, dass Sie die Prämien langfristig leisten können, um eine vorzeitige Kündigung mit hohen Verlusten zu vermeiden. Berücksichtigen Sie dabei nicht nur die reine Prämie, sondern auch mögliche Nebenkosten und Anpassungen. Achten Sie auf Klauseln wie die Dynamisierung der Leistungen, die zwar dem Erhalt der Kaufkraft dienen kann, aber auch zu steigenden Prämien führt. Bei bestehenden Verträgen sollten Sie genau prüfen, wie sich die Erhöhung der Versicherungssumme auf die Prämienhöhe auswirkt. Falls die Prämien zu hoch werden, kann auf die Dynamikklausel verzichtet werden. Ebenso können Unterjährigkeitszuschläge bei monatlicher oder vierteljährlicher Zahlweise die Kosten erhöhen. Eine jährliche Zahlungsweise ist in der Regel am kostengünstigsten. Der AK Versicherungsspesenrechner kann Ihnen helfen, diese Kosten zu kalkulieren.

Sinnhaftigkeit von Zusatztarifen

Zusatztarife wie eine Unfall- oder Berufsunfähigkeitsversicherung können die Prämie erheblich verteuern. Prüfen Sie sorgfältig, ob Sie diese Zusatzleistungen wirklich benötigen und ob sie preislich angemessen sind. Ein Vergleich mit separaten Einzeltarifen kann hier Klarheit schaffen.

Maximale Rendite für Ihr Geld erzielen

- Holen Sie mehrere Angebote ein: Selbst bei konservativen Anlageformen können sich die Kosten zwischen verschiedenen Versicherern erheblich unterscheiden. Achten Sie auf den effektiven Garantiezinssatz, der seit 2016 verpflichtend anzugeben ist und die nach Kosten verbleibende Rendite widerspiegelt.

- Unterscheiden Sie Garantien und unverbindliche Zusagen: Verlassen Sie sich primär auf die vertraglich garantierten Leistungen. Unverbindliche Gewinnbeteiligungen sind oft mit Fußnoten gekennzeichnet und können stark variieren.

- Klassische Lebensversicherungen ohne Garantiezins: Wenn Sie sich für ein Produkt ohne vertraglichen Garantiezinssatz entscheiden, erkundigen Sie sich nach kompensierenden Produktvorteilen.

Ihr Rücktrittsrecht

Sie haben nach Vertragsabschluss ein 30-tägiges Rücktrittsrecht, um den Vertrag noch einmal zu überdenken und sich vor übereilten Entscheidungen zu schützen.

Was tun bei vorzeitiger Kündigung?

Eine vorzeitige Kündigung einer Lebensversicherung kann kostspielig sein. Informieren Sie sich genau über die Kündigungsmodalitäten. Das Online-Tool „Versicherung kündigen“ bietet hierzu Unterstützung. Achten Sie auf die sogenannten Rückkaufswerte, die im Versicherungsvertrag ausgewiesen sein müssen. Diese Werte sind in der Regel niedriger als die Summe der eingezahlten Prämien, insbesondere bei einer Kündigung in den ersten Vertragsjahren.

Eine Alternative zur Kündigung ist die Prämienfreistellung oder Teilprämienfreistellung. Dabei wird die Prämienzahlung ausgesetzt, und der Vertrag läuft mit einer reduzierten Vertragssumme weiter. Beachten Sie jedoch, dass Verwaltungskosten auch in der Prämienfreistellung weiterhin anfallen können.

Nach Vertragsende: Rente oder Kapitalleistung?

Am Ende der Vertragslaufzeit stehen Sie vor der Wahl zwischen einer monatlichen Rentenzahlung und einer einmaligen Kapitalleistung. Vergleichen Sie die prognostizierten Rentenzahlungen über Ihre voraussichtliche Lebenserwartung mit dem sofort verfügbaren Kapitalbetrag. Die attraktivere Option hängt nicht nur von der erwarteten Inflation ab, sondern auch von Ihrem aktuellen Kapitalbedarf, beispielsweise für Kredittilgungen oder größere Anschaffungen.