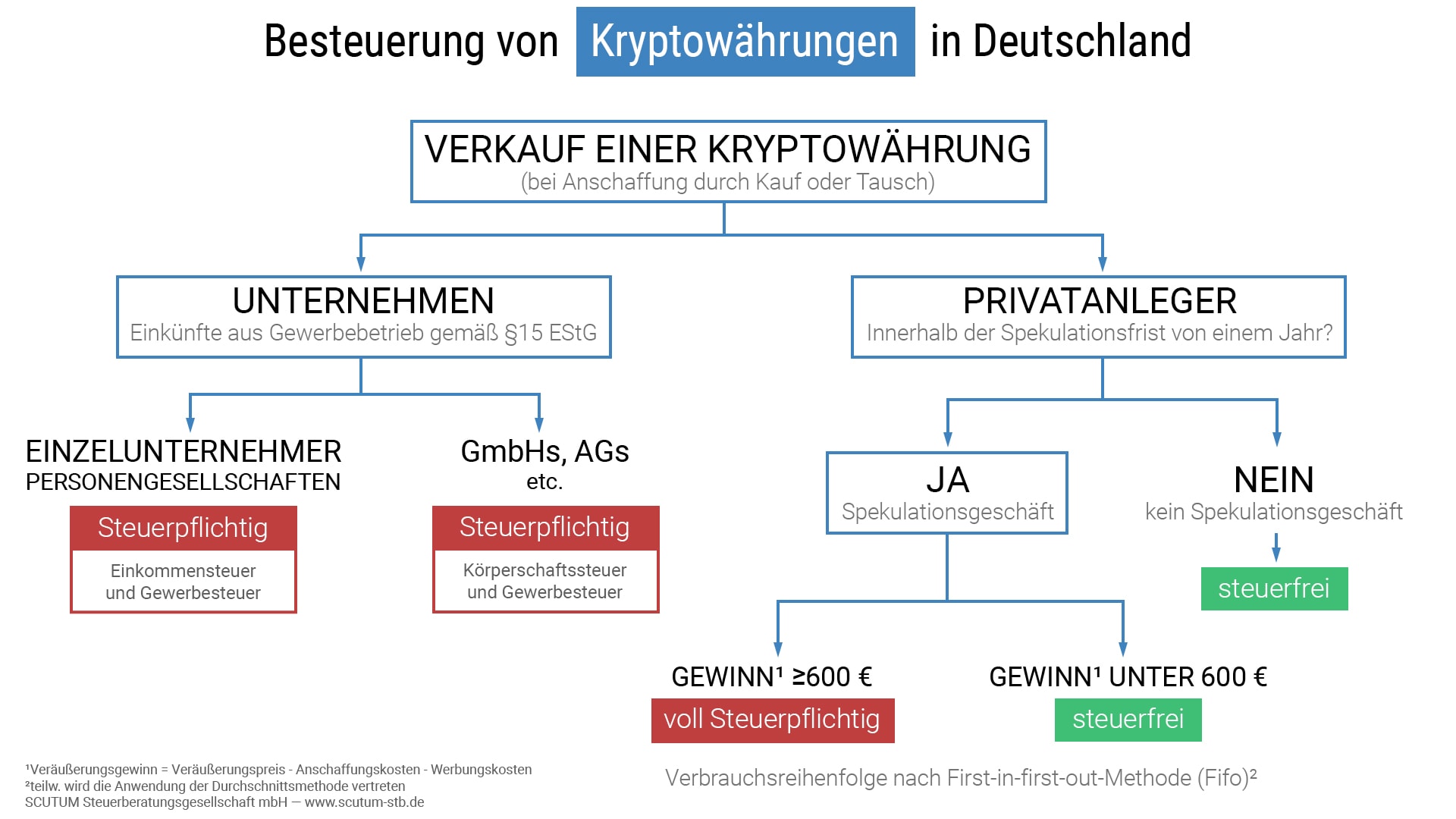

Kryptowährungen haben sich zu einem bedeutenden Anlage- und Zahlungsmittel entwickelt. Ihre steuerliche Behandlung ist komplex und unterliegt ständigen Anpassungen. Dieser Artikel beleuchtet die Einkommen-, Umsatzsteuer sowie die zwischenstaatliche Behandlung von Kryptowährungen in Deutschland, basierend auf den neuesten gesetzlichen Regelungen und Rechtsprechungen.

Einkommensteuerliche Behandlung von Kryptowährungen

Seit dem 1. März 2022 gelten in Deutschland ausdrückliche gesetzliche Regelungen zur Besteuerung von Kryptowährungen. Diese führen zu einer Einbeziehung in die Einkünfte aus Kapitalvermögen mit einem besonderen Steuersatz von 27,5 Prozent.

Welche Kryptowährungen sind erfasst?

Eine Kryptowährung wird gemäß § 27b Abs. 4 EStG als eine digitale Darstellung eines Wertes definiert, die nicht von einer Zentralbank oder öffentlichen Stelle emittiert oder garantiert wird. Sie ist nicht zwangsläufig an eine gesetzlich festgelegte Währung gebunden und besitzt keinen Geldstatus, wird aber von natürlichen oder juristischen Personen als Tauschmittel akzeptiert und kann elektronisch übertragen, gespeichert und gehandelt werden. Dazu zählen auch Forderungen auf Rückzahlungen, die aus der Überlassung von Kryptowährungen entstehen. Beispiele hierfür sind Bitcoin, Ether, Litecoin und Ripple, aber auch Stablecoins wie Tether, deren Wert an eine gesetzliche Währung gebunden ist.

Nicht unter diesen Begriff fallen “Non-Fungible Token” (NFT) und “Asset-Token”, denen reale Werte wie Wertpapiere oder Immobilien zugrunde liegen. Ihre Besteuerung richtet sich nach den allgemeinen ertragsteuerlichen Bestimmungen.

Erfasste Einkünfte und deren Ermittlung

Zu den Einkünften aus Kryptowährungen zählen laufende Einkünfte (“Früchte”) sowie Einkünfte aus realisierten Wertsteigerungen (“realisierte Kursgewinne”), unabhängig von einer Behaltefrist.

Laufende Einkünfte (§ 27b Abs. 2 EStG) umfassen:

- Entgelte für die Überlassung von Kryptowährungen: Dies schließt Zinsen aus dem Verleihen von Kryptowährungen (“Lending”) sowie Gegenleistungen für die Bereitstellung von Kryptowährungen für Liquiditäts- oder Kreditpools im Rahmen von “Decentralized Finance” (DeFi) oder “Liquidity Mining” ein.

- Erwerb von Kryptowährungen durch technische Prozesse: Hierzu zählt insbesondere das sogenannte “Mining”, bei dem Leistungen zur Transaktionsverarbeitung erbracht werden. Auch das Betreiben einer Masternode kann zu laufenden Einkünften führen.

Es ist zu beachten, dass Einkünfte aus Kapitalvermögen nur vorliegen, wenn die Tätigkeit reine Vermögensverwaltung ist. Andernfalls können Einkünfte aus Gewerbebetrieb anfallen. Alle laufenden Einkünfte sind im Zuflusszeitpunkt steuerpflichtig, wobei der Wert der bezogenen Kryptowährungen als Bemessungsgrundlage und zukünftige Anschaffungskosten gilt (§ 4 Abs. 1 KryptowährungsVO).

Keine laufenden Einkünfte liegen vor bei:

- Leistungen zur Transaktionsverarbeitung, die hauptsächlich im Einsatz vorhandener Kryptowährungen bestehen (“Staking”).

- Unentgeltlicher Erwerb von Kryptowährungen (“Airdrops”) oder für geringfügige Leistungen (“Bounties”).

- Erwerb von Kryptowährungen im Rahmen einer Blockchain-Abspaltung (“Hardfork”).

In diesen Fällen erfolgt keine Besteuerung im Zuflusszeitpunkt. Die Anschaffungskosten werden jedoch mit Null angesetzt, sodass bei späterer Veräußerung der gesamte Wert besteuert wird.

Hinweis: Die Ausnahme für klassisches Staking bezieht sich nur auf die Transaktionsverarbeitung. Werden Vorgänge als “Staking” bezeichnet, die tatsächlich Entgelte für die Überlassung von Kryptowährungen darstellen, greift die Ausnahme nicht und die Einkünfte sind im Zuflusszeitpunkt steuerpflichtig.

Einkünfte aus realisierten Wertsteigerungen (§ 27b Abs. 3 EStG) entstehen durch:

- Veräußerung von Kryptowährungen gegen Euro.

- Tausch von Kryptowährungen gegen Fremdwährungen (z.B. US-Dollar).

- Tausch von Kryptowährungen gegen andere Wirtschaftsgüter oder Leistungen.

Der Tausch einer Kryptowährung in eine andere Kryptowährung stellt keinen steuerpflichtigen Veräußerungsvorgang dar. Anschaffungsnebenkosten im Zusammenhang mit solchen Tauschvorgängen sind steuerlich unbeachtlich. Die Anschaffungskosten der übertragenen Kryptowährung werden auf die erhaltene Kryptowährung übertragen.

Als Veräußerung gelten auch Umstände, die zum Verlust des Besteuerungsrechtes Österreichs hinsichtlich der Veräußerungsgewinne führen.

Der steuerpflichtige Veräußerungsgewinn ist die Differenz zwischen Veräußerungserlös und Anschaffungskosten. Bei Tauschvorgängen gilt der gemeine Wert der hingegebenen Kryptowährung als Veräußerungspreis. Anschaffungsnebenkosten wie Beratungs- oder Transaktionsgebühren dürfen angesetzt werden, Aufwendungen im Zusammenhang mit dem Finanzvermögen (z.B. Stromkosten, Hardware) hingegen nicht, es sei denn, die Regelbesteuerungsoption wird ausgeübt.

Die Anschaffungskosten von Kryptowährungen derselben Art, die zeitlich aufeinanderfolgend erworben und auf derselben Adresse verwahrt werden, sind für Einkünfte aus Wertsteigerungen, die nach dem 31. Dezember 2022 zufließen, mit dem gleitenden Durchschnittspreis in Euro zu bewerten (§ 2 KryptowährungsVO).

Steuersatz

Einkünfte aus Kryptowährungen unterliegen einem besonderen Steuersatz von 27,5 Prozent (§ 27a Abs. 1 EStG). Dieser Satz gilt unabhängig davon, ob die Steuer im Abzugsweg (KESt) oder im Rahmen der Veranlagung festgesetzt wird, und führt zu keinem Progressionsanstieg des übrigen Einkommens. Eine Ausnahme bilden Einkünfte aus privaten Kryptowährungsdarlehen, die dem progressiven Einkommensteuertarif unterliegen.

Verlustausgleich

Gewinne und Verluste aus Kryptowährungen können nach allgemeinen Regeln mit anderen Kapitaleinkünften verrechnet werden.

Betriebliche Einkünfte

Der Sondersteuersatz für Kryptowährungen kann auch im Betriebsvermögen angewendet werden, solange die Erzielung von Einkünften aus Kryptowährungen keinen Schwerpunkt der betrieblichen Tätigkeit darstellt. Bei gewerblichen Händlern oder Minern werden diese Tätigkeiten mit dem progressiven Einkommensteuertarif besteuert. Die Behandlung von Verlustüberhängen im Betriebsvermögen entspricht der von betrieblich gehaltenen Kapitalanlagen.

Kapitalertragsteuer (KESt)

Für Kapitalerträge, die nach dem 31. Dezember 2023 anfallen, sind inländische Schuldner und Dienstleister verpflichtet, Kapitalertragsteuer (KESt) abzuziehen. Diese wird einbehalten und abgeführt, sodass die Einkünfte nicht mehr in der Steuererklärung erklärt werden müssen (Endbesteuerung). Ab dem Kalenderjahr 2025 kann auf Verlangen des Steuerpflichtigen ein Steuerreporting erstellt werden.

Achtung: Liegen Einkünfte vor dem Inkrafttreten der KESt-Abzugspflicht vor, müssen diese in der Einkommensteuererklärung deklariert werden.

Beschränkte Steuerpflicht

Laufende Einkünfte und Wertsteigerungen von Kryptowährungen unterliegen nicht der beschränkten Steuerpflicht. Bei Nichtvorliegen einer unbeschränkten Steuerpflicht kann der KESt-Abzug unterbleiben.

Inkrafttreten

Die Steuerpflicht tritt am 1. März 2022 in Kraft und gilt erstmals für Kryptowährungen, die nach dem 28. Februar 2021 angeschafft wurden (“Neuvermögen”). Kryptowährungen, die bis zum 28. Februar 2021 angeschafft wurden (“Altbestände”), sind grundsätzlich von diesem Regime ausgenommen. Werden Altvermögen jedoch nach dem Inkrafttreten für laufende Einkünfte oder zur Erzielung von Staking-, Airdrop-, Bounty- oder Hardfork-Einkünften verwendet, kommt die Neuregelung zur Anwendung.

Umsatzsteuerliche Behandlung von Kryptowährungen

Basierend auf der Rechtsprechung des EuGH zur Bitcoin ergeben sich folgende umsatzsteuerliche Aussagen:

Umtausch von gesetzlichen Zahlungsmitteln zu Bitcoins und umgekehrt

Der Umtausch von gesetzlichen Zahlungsmitteln (z.B. Euro) in Bitcoins und umgekehrt ist nach EuGH-Rechtsprechung eine steuerfreie Tätigkeit (EuGH 22.10.2015, Rs C-264/14, Hedqvist).

Verwendung von Bitcoins für Zahlungen

Lieferungen oder sonstige Leistungen, deren Entgelt in Bitcoins statt gesetzlichen Zahlungsmitteln besteht, werden wie übliche Transaktionen behandelt. Die Bemessungsgrundlage richtet sich nach dem Wert des Bitcoins.

Mining

Bitcoin-Mining unterliegt mangels identifizierbarem Leistungsempfänger und im Lichte der EuGH-Rechtsprechung nicht der Umsatzsteuer.

Internationale steuerrechtliche Aspekte

Die steuerliche Beurteilung richtet sich nach dem jeweiligen Doppelbesteuerungsabkommen (DBA), basierend auf dem OECD-MA.

- Einkünfte aus Gewerbebetrieb: Diese werden als “Unternehmensgewinne” gemäß Artikel 7 OECD-MA eingestuft. Das Besteuerungsrecht liegt grundsätzlich beim Ansässigkeitsstaat des Unternehmens, es sei denn, die Tätigkeit wird über eine Betriebstätte im Partnerstaat ausgeübt. Mining und Staking erfordern spezialisierte Ausrüstung und können eine Betriebstätte begründen.

- Laufende Einkünfte aus entgeltlicher Überlassung: Diese gelten als “Zinsen” gemäß Artikel 11 OECD-MA. Das Besteuerungsrecht liegt grundsätzlich beim Ansässigkeitsstaat des Empfängers, wobei der Quellenstaat eine Quellensteuer von 10 Prozent erheben kann.

- Einkünfte aus Mining: Diese werden als “andere Einkünfte” gemäß Artikel 21 OECD-MA eingestuft, das Besteuerungsrecht liegt beim Ansässigkeitsstaat.

- Einkünfte aus realisierten Wertsteigerungen: Hier ist Artikel 13 OECD-MA anwendbar. Bei Zuordnung zu einer Betriebstätte teilt Artikel 13 Abs. 2 OECD-MA das Besteuerungsrecht auch dem Staat der Betriebstätte zu. Für Kryptowährungen im Privatvermögen teilt Artikel 13 Abs. 5 OECD-MA das ausschließliche Besteuerungsrecht dem Ansässigkeitsstaat des Veräußerers zu.

Hinweis: Asset Token und NFT sind nicht als Kryptowährungen im Sinne des EStG einzustufen, weshalb andere DBA-Bestimmungen, wie Artikel 10 oder 12 OECD-MA, zur Anwendung kommen können.

Die steuerliche Behandlung von Kryptowährungen ist dynamisch. Es empfiehlt sich, stets aktuelle Informationen von Steuerberatern oder offiziellen Quellen einzuholen, um allen gesetzlichen Anforderungen gerecht zu werden.