Eine Immobilienfinanzierung ist oft die größte finanzielle Entscheidung im Leben, besonders für Paare. Doch was passiert, wenn einer der Partner unerwartet verstirbt, bevor der Kredit vollständig getilgt ist? Hier kommt die Risikolebensversicherung ins Spiel. Sie kann die finanzielle Last für den Hinterbliebenen abfedern und sicherstellen, dass die gemeinsame Traumimmobilie erhalten bleibt. Doch ist sie immer notwendig und welche Aspekte sollte man beachten?

Wann ist eine Risikolebensversicherung sinnvoll?

Bei kleineren Konsumkrediten ist eine Risikolebensversicherung in der Regel weder ratsam noch notwendig. Anders sieht es bei größeren Wohnkrediten aus, die häufig die finanzielle Situation junger Familien oder Paare stark belasten. Insbesondere wenn die monatliche Rate nur durch das gemeinsame Einkommen beider Partner gedeckt werden kann, ist eine gegenseitige Absicherung durch eine Risikolebensversicherung eine sehr gute Idee. Stirbt ein Kreditnehmer, übernimmt die Versicherung die anteiligen Restschulden, sodass der überlebende Partner nicht allein mit der vollständigen Hypothek dasteht. Dies schützt nicht nur die finanzielle Zukunft des Hinterbliebenen, sondern auch das gemeinsame Zuhause.

Sollte die Kreditrate jedoch nur einen geringen Teil des Haushaltseinkommens ausmachen und auch vom verbleibenden Partner ohne größere Schwierigkeiten allein getragen werden können, ist eine solche Versicherung möglicherweise nicht zwingend erforderlich. Gleiches gilt für Einzelpersonen, die einen Kredit aufnehmen und deren finanzielle Situation auch nach ihrem Ableben keine übermäßige Belastung für Erben darstellt.

Kosten und Einflussfaktoren der Risikolebensversicherung

Die Prämien für eine Risikolebensversicherung sind sehr individuell und hängen von einer Vielzahl von Faktoren ab. Dazu zählen das Alter des Versicherungsnehmers, dessen Beruf, ob er Raucher ist oder nicht, eventuelle Vorerkrankungen sowie die Ausübung gefährlicher Hobbys. Auch die Höhe der gewünschten Absicherungssumme spielt eine wesentliche Rolle. Aus diesen Gründen ist eine pauschale Aussage über die monatlichen Kosten nicht möglich. Online-Rechner können jedoch eine erste Orientierung über aktuelle Angebote geben. Generell gilt: Je jünger der Versicherungsnehmer, desto günstiger die Police. Raucher müssen mit einem Risikoaufschlag rechnen, und bei schweren Vorerkrankungen kann es sogar zur Ablehnung des Antrags kommen.

Banken und die Vorgabe einer Risikolebensversicherung

Es kommt häufig vor, dass Banken den Abschluss einer Risikolebensversicherung als Bedingung für die Kreditvergabe stellen. Dies dient der Bank als zusätzliche Sicherheit. Wenn eine Bank eine solche Versicherung vorschreibt, während eine andere dies nicht tut, kann ein Vergleich der effektiven Jahreszinsen lohnenswert sein. Dabei ist zu beachten, dass die Bank die Kosten der geforderten Versicherung in den effektiven Jahreszins einrechnen muss. Diesen Unterschied zwischen Soll- und Effektivzins kann man hier nachlesen.

Die Variante der fallenden Versicherungssumme

Bei der Absicherung eines Kredits ist die Option einer “fallenden Versicherungssumme” besonders vorteilhaft. Da der offene Kreditbetrag mit jeder Tilgung sinkt, wird auch die Versicherungssumme über die Laufzeit reduziert. Dies führt dazu, dass die monatlichen Prämienzahlungen ebenfalls abnehmen und die Versicherung somit kosteneffizienter wird. Eine Ausnahme stellt beispielsweise der Generationenkredit dar, der tilgungsfrei ist und somit keine fallende Versicherungssumme erfordert.

Vorsicht vor Doppelversicherungen

Besitzen Sie bereits eine Risikolebensversicherung, sollten Sie vor dem Abschluss einer neuen Police unbedingt Ihre bestehende Versicherung kontaktieren. Eine Doppelversicherung ist in der Regel nicht sinnvoll, und viele Banken akzeptieren eine bereits bestehende Police als Sicherheit, auch wenn sie nicht explizit für den aktuellen Kredit abgeschlossen wurde. Zudem sind Sie als Kreditnehmer nicht verpflichtet, das Versicherungsangebot der Bank anzunehmen, auch wenn dieses oft als erstes vorgelegt wird. Es lohnt sich, mehrere Angebote einzuholen und zu vergleichen.

Weitere Kreditversicherungen im Überblick

Neben der Risikolebensversicherung gibt es weitere Versicherungsarten, die im Kontext von Krediten relevant sein können. Dazu gehören Versicherungen gegen Zahlungsausfall aufgrund von Arbeitslosigkeit oder Berufsunfähigkeit. Diese sogenannten Kreditausfallversicherungen können einzeln oder als Paket abgeschlossen werden.

Arten von Lebensversicherungen für Kredite

Grundsätzlich gibt es zwei Hauptarten von Lebensversicherungen, die für die Absicherung von Immobilienkrediten in Frage kommen:

- Risikolebensversicherung: Diese Police bietet ausschließlich Versicherungsschutz im Todesfall des Versicherten. Sie enthält keinen Sparanteil, was die Prämien vergleichsweise niedrig hält. Für die reine Absicherung eines Kredits ist sie oft die kostengünstigste und zielgerichtetste Lösung.

- Kapitalbildende Lebensversicherung: Diese kombiniert den Todesfallschutz mit einer Spar- oder Investitionskomponente. Ein Teil der Beiträge wird angelegt, sodass am Ende der Laufzeit oder im Todesfall eine höhere Summe ausgezahlt wird. Diese Art der Versicherung ist in der Regel teurer als die reine Risikolebensversicherung.

Die Wahl der richtigen Versicherungssumme

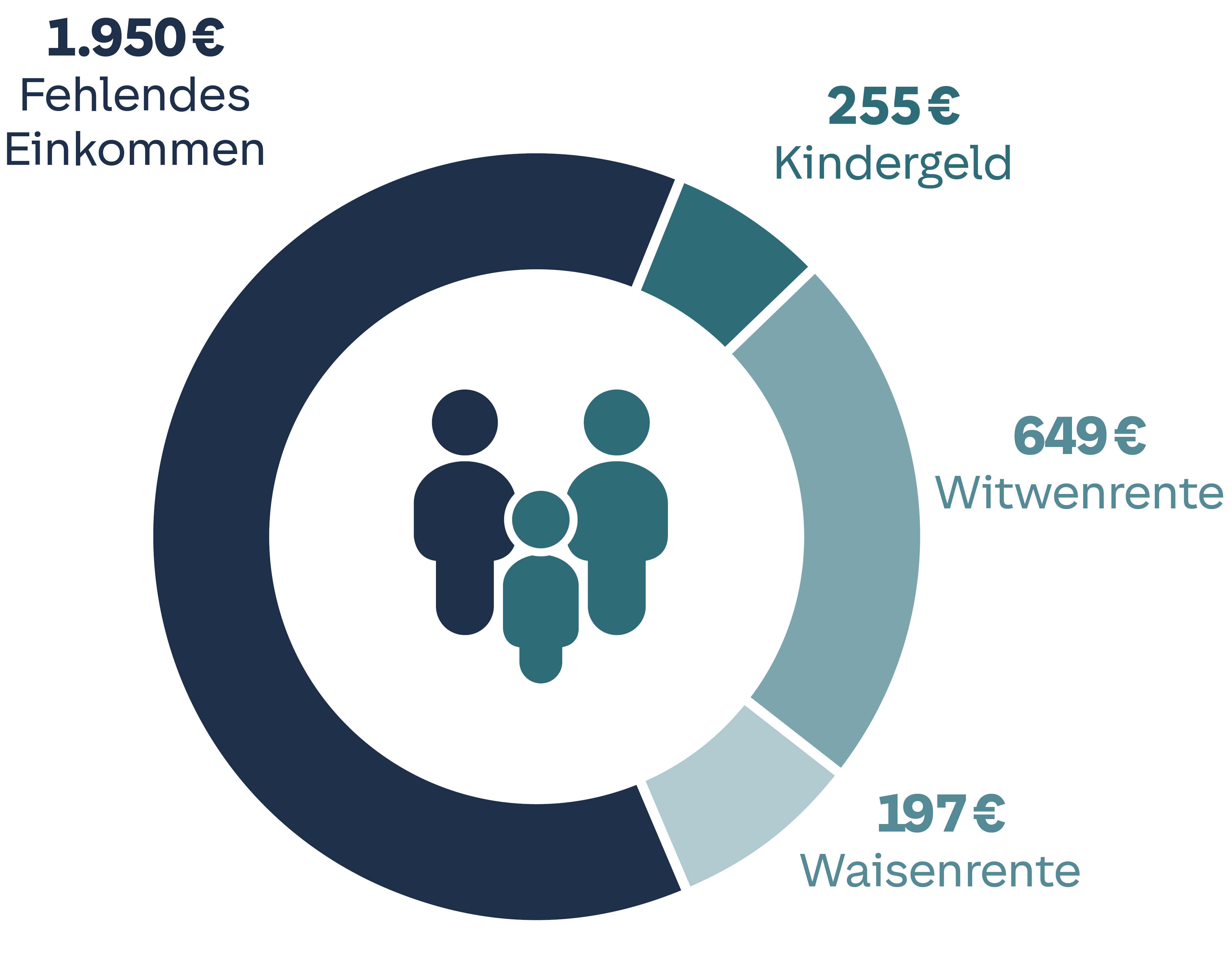

Die Versicherungssumme sollte so gewählt werden, dass sie im Ernstfall den gesamten ausstehenden Kreditbetrag abdecken kann. Dies schützt die Hinterbliebenen vor der finanziellen Belastung und ermöglicht es ihnen, die Immobilie schuldenfrei zu behalten. Bei der Festlegung der Summe sollten die Höhe des Kredits, die Laufzeit der Police, die an die Kreditlaufzeit angepasst sein sollte, sowie die allgemeine finanzielle Situation der Familie berücksichtigt werden. Eine zusätzliche Planung für laufende Lebenshaltungskosten oder Ausbildungskosten von Kindern kann ebenfalls sinnvoll sein. Eine professionelle Beratung hilft, die optimale Versicherungssumme zu ermitteln.

Fazit: Gut informiert die richtige Entscheidung treffen

Die Entscheidung für oder gegen eine Risikolebensversicherung bei einem Immobilienkredit hängt von der individuellen Situation ab. Für Paare, deren beiderseitiges Einkommen für die Kreditrate unerlässlich ist, stellt sie eine wichtige Absicherung dar. Auch wenn Banken diese Versicherung häufig fordern, lohnt sich stets ein Vergleich verschiedener Angebote. Die Variante der fallenden Versicherungssumme kann dabei helfen, die Kosten zu optimieren. Eine umfassende Information und gegebenenfalls professionelle Beratung sind entscheidend, um die passende finanzielle Absicherung für die Zukunft zu gewährleisten und den Traum vom Eigenheim sorgenfrei genießen zu können.