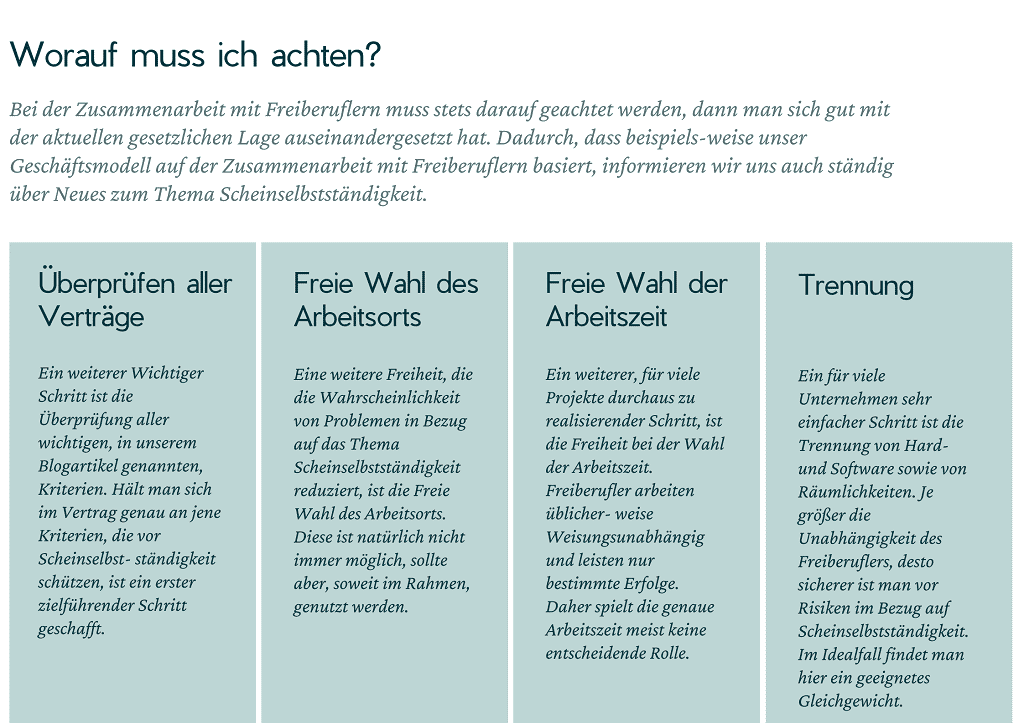

Die deutsche Rentenversicherung bietet Selbstständigen verschiedene Wege, um sich für das Alter abzusichern und Risiken abzufedern. Ob freiwillige Versicherung oder Pflichtbeiträge – die Wahl der richtigen Vorsorgestrategie ist entscheidend für die finanzielle Zukunft. Dieser Artikel beleuchtet die verschiedenen Möglichkeiten und gibt einen Überblick über die wichtigsten Regelungen für Selbstständige in Deutschland.

Wer muss in die Rentenversicherung einzahlen?

Grundsätzlich unterscheidet die deutsche Rentenversicherung zwischen pflichtversicherten und freiwillig versicherten Selbstständigen.

Versicherungspflichtige Selbstständige

In die gesetzliche Rentenversicherung einzahlen müssen bestimmte Gruppen von Selbstständigen. Dazu gehören traditionell Handwerker und Hausgewerbetreibende, Lehrer, Hebammen, Erzieher, in der Pflege Beschäftigte, Künstler, Publizisten sowie einige weitere spezifische Berufsgruppen. Auch Selbstständige, die nur für einen einzigen Auftraggeber tätig sind, können versicherungspflichtig sein. Es ist wichtig zu prüfen, ob die eigene Tätigkeit unter diese Regelungen fällt, um Nachzahlungen und Bußgelder zu vermeiden.

Handwerker und Hausgewerbetreibende

Selbstständige Handwerker, die in die Handwerksrolle eingetragen sind oder die Voraussetzungen dafür erfüllen, sind grundsätzlich rentenversicherungspflichtig. Dies gilt unabhängig davon, ob sie ein zulassungspflichtiges oder zulassungsfreies Handwerk ausüben. Die Meldung durch die Handwerkskammer ist hierbei entscheidend. Auch Gesellschafter von Personengesellschaften, die die Meisterprüfung abgelegt haben, können pflichtversichert sein.

Selbstständige in Bildung und Pflege

Lehrkräfte, Erzieher und in der Pflege Tätige sind unter bestimmten Voraussetzungen rentenversicherungspflichtig. Dies gilt in der Regel, wenn sie ein monatliches Einkommen von über 603 Euro erzielen und keine versicherungspflichtigen Arbeitnehmer beschäftigen. Ausnahmen bestehen beispielsweise für Hebammen und Entbindungspfleger, die auch bei Beschäftigung von Arbeitnehmern pflichtversichert sind.

Künstler und Publizisten

Künstler und Publizisten sind in der Regel über die Künstlersozialkasse (KSK) versicherungspflichtig, sofern ihr Jahreseinkommen voraussichtlich 3.900 Euro übersteigt. Die KSK berät individuell und entscheidet über die Versicherungspflicht.

Seelotsen, Küstenschiffer und -fischer

Bestimmte maritime Berufe wie Seelotsen (außer Binnenlotsen), Küstenschiffer und -fischer sind ebenfalls rentenversicherungspflichtig, sofern sie regelmäßig nicht mehr als vier versicherungspflichtige Arbeitnehmer beschäftigen.

Scheinselbstständigkeit

Ein wichtiger Aspekt ist die Unterscheidung zwischen echter Selbstständigkeit und Scheinselbstständigkeit. Wer vertraglich als selbstständig gilt, aber wie ein Arbeitnehmer agieren muss und dabei abhängig beschäftigt ist, wird als scheinselbstständig eingestuft und muss in der gesetzlichen Rentenversicherung als Arbeitnehmer versichert werden. Dies kann erhebliche finanzielle Konsequenzen haben.

Mehrere selbstständige Tätigkeiten

Übt eine Person mehrere selbstständige Tätigkeiten aus, kann eine Mehrfachversicherungspflicht entstehen. In diesem Fall müssen Beiträge aus jeder Tätigkeit gezahlt werden, jedoch insgesamt maximal bis zur Beitragsbemessungsgrenze.

Freiwillige Versicherung

Wer nicht pflichtversichert ist, hat die Möglichkeit, sich freiwillig in der gesetzlichen Rentenversicherung zu versichern. Dies kann sinnvoll sein, um Rentenansprüche zu erwerben oder bestehende Anwartschaften zu sichern, insbesondere zur Absicherung einer Erwerbsminderungsrente oder zur Erfüllung der Voraussetzungen für eine Hinterbliebenenrente.

Voraussetzungen für eine freiwillige Versicherung

Eine freiwillige Versicherung ist ab dem 16. Lebensjahr möglich, wenn man in Deutschland wohnt oder sich als Deutscher im Ausland aufhält. Auch Rentner können unter bestimmten Bedingungen freiwillige Beiträge zahlen.

Beitragshöhe und Zahlungsmodalitäten

Bei der freiwilligen Versicherung können die Höhe und die Anzahl der Beiträge vom Versicherten selbst gewählt werden. Es gibt einen Mindest- und einen Höchstbeitrag, die sich jährlich ändern. Die Beiträge können einmalig im Kalenderjahr bis zum 31. März des Folgejahres gezahlt werden. Eine Abbuchungsermächtigung wird empfohlen, um Fristen nicht zu versäumen.

Zusätzliche Altersvorsorge für Selbstständige

Die gesetzliche Rentenversicherung bildet zwar eine wichtige Grundlage, wird aber angesichts sinkender Leistungen und steigender Lebenserwartung oft nicht ausreichen, um den Lebensstandard im Alter zu halten. Daher wird Selbstständigen dringend empfohlen, zusätzliche Vorsorgemaßnahmen zu treffen.

Für pflichtversicherte Selbstständige

Pflichtversicherte Selbstständige können von staatlich geförderten Produkten wie der Riester-Rente profitieren. Diese ist bereits mit geringen monatlichen Beiträgen attraktiv und bietet durch Zulagen und steuerliche Vorteile eine gute Rendite. Auch klassische private Rentenversicherungen sind eine Option, wobei auf Verständlichkeit, Flexibilität und eine angepasste Risikostrategie geachtet werden sollte.

Für nicht pflichtversicherte Selbstständige

Wer nicht pflichtversichert ist, muss seine Vorsorge eigenständig organisieren. Eine Berufsunfähigkeitsversicherung ist hierbei essenziell, um finanzielle Engpässe bei Verlust der Arbeitskraft abzusichern. Die Basis-Rente (Rürup-Rente) bietet eine lebenslange Leibrente und steuerliche Vorteile. Auch hier sind private Rentenversicherungen eine Möglichkeit, die sich flexibel an die oft schwankende Einkommenssituation anpassen lässt.

Existenzgründer

Existenzgründer sollten von Anfang an ihre finanzielle Absicherung im Blick behalten. Eine Beratung zur Rentenversicherungspflicht und den anfallenden Beiträgen ist unerlässlich. Neben der Absicherung für das Alter ist auch eine Haftpflichtversicherung für die eigene Existenz unverzichtbar.

Die Entscheidung für die richtige Vorsorgestrategie ist individuell und sollte gut überlegt sein. Die Deutsche Rentenversicherung bietet umfassende Beratungsangebote, um Selbstständige bei diesen wichtigen Entscheidungen zu unterstützen.