Eine sorgfältige unternehmerische Buchführung ist das Fundament eines jeden erfolgreichen Betriebs. Sie dient nicht nur der internen Übersicht über finanzielle Transaktionen, sondern ist auch essenziell für die Einhaltung gesetzlicher Bestimmungen. Ein zentrales Element dabei ist das Kassenbuch, das in seiner einfachsten Form als Excel-Dokument geführt werden kann und alle Bareinnahmen und -ausgaben erfasst. Dieses Dokument ist eine wichtige Ergänzung zu anderen Unterlagen für den Jahresabschluss.

Wer ist zur Führung eines Kassenbuches verpflichtet?

Die gesetzliche Verpflichtung zur Führung eines Kassenbuches besteht nicht pauschal für alle Selbstständigen und Unternehmen. Grundsätzlich sind Unternehmen, die eine doppelte Buchführung anwenden und somit zur Erstellung einer Abschlussbilanz verpflichtet sind, auch zur Führung eines Kassenbuches gehalten. Dies gilt ebenso für Unternehmen, die im Handelsregister eingetragen sind.

Es gibt jedoch Ausnahmen und Sonderfälle: Auch wenn keine formelle Verpflichtung zur Bilanzierung besteht oder eine Eintragung ins Handelsregister fehlt, kann die Art und der Umfang des Geschäftsbetriebs ein kaufmännisches Geschäftsgebaren erfordern, was wiederum die Führung eines Kassenbuches nach sich zieht.

Kassenbuch im Verein und in der Gastronomie

Besondere Bedeutung kommt dem Kassenbuch im Vereinswesen zu. Eine korrekte und transparente Buchführung ist hier unerlässlich, um steuerliche Nachteile zu vermeiden. Insbesondere bei Vereinsveranstaltungen, bei denen Bareinnahmen erzielt werden, achtet das Finanzamt genau auf die ordnungsgemäße Erfassung aller Geschäftsvorfälle. Dies betrifft beispielsweise den Verkauf von Getränken oder Speisen.

In der Gastronomie, wo Bargeldtransaktionen besonders häufig vorkommen, ist die Führung eines Kassenbuches ebenfalls unabdingbar. Ziel der gesetzlichen Vorgaben ist es, die Unterschlagung von Bargeldeinnahmen und die daraus resultierende Steuerhinterziehung zu unterbinden.

Hinweis: Unabhängig von der gesetzlichen Pflicht kann ein vollständiges Kassenbuch im Falle einer Betriebsprüfung vor kostspieligen Schätzungen schützen. Die Nutzung einer Buchhaltungssoftware mit integriertem Kassenbuch und die Aufbewahrung der relevanten Inhalte für mindestens sechs Jahre sind empfehlenswert.

Worauf ist bei der Kassenbuchführung zu achten?

Unabhängig davon, ob ein Kassenbuch kostenlos als Vorlage in Excel genutzt, online geführt oder mit einer spezialisierten Software verwaltet wird, sind einige grundlegende Prinzipien einzuhalten:

- Chronologische Erfassung: Alle Einnahmen und Ausgaben müssen strikt in der Reihenfolge ihres Anfalls dokumentiert werden. Eine Sortierung nach Summen oder Transaktionsarten ist unzulässig.

- Vollständigkeit: Selbst kleinste Bargeldausgaben, wie der Kauf von Büromaterial, müssen lückenlos nachgewiesen werden.

- Aktueller Saldo: Der aktuelle Kassenbestand sollte stets ersichtlich sein. Hier bieten Excel-Tabellen oder automatische Abrechnungsprogramme deutliche Vorteile.

Bei der Führung mehrerer Kassenbücher für verschiedene Firmen oder Abteilungen ist eine klare Benennung unerlässlich, um die interne Verarbeitung und die Nachvollziehbarkeit bei einer Finanzprüfung zu erleichtern.

Hinweis: Ebenso wichtig wie die korrekte Führung ist die strukturierte Ablage der Kassenbücher. Ein passendes Ablagesystem ermöglicht einen schnellen Zugriff auf Bücher bestimmter Zeiträume.

Tägliches Kassenbuch vs. Monatliches Kassenbuch

Ein Kassenbuchbogen sollte in der Regel täglich abgeschlossen werden. Das aktuelle Datum und der Kassenstand sind stets zu vermerken.

Der Gesetzgeber fordert eine vollständige, richtige, geordnete und vor allem zeitgerechte Führung der Aufzeichnungen. “Zeitgerecht” bedeutet hierbei eine tägliche Führung, nicht eine monatliche Zusammenfassung.

Das Finanzamt akzeptiert Excel-Dokumente im Rahmen einer Betriebsprüfung oft nicht, da sie nachträglich leicht verändert werden können. Daher ist es ratsam, den Tagesabschluss täglich auszudrucken oder als PDF-Dokument zu speichern. Dies gilt auch für Tage ohne Geschäftsvorfälle. Ausnahmen können für Tage außerhalb der üblichen Geschäftszeiten gemacht werden.

Was muss ein Kassenbuch beinhalten?

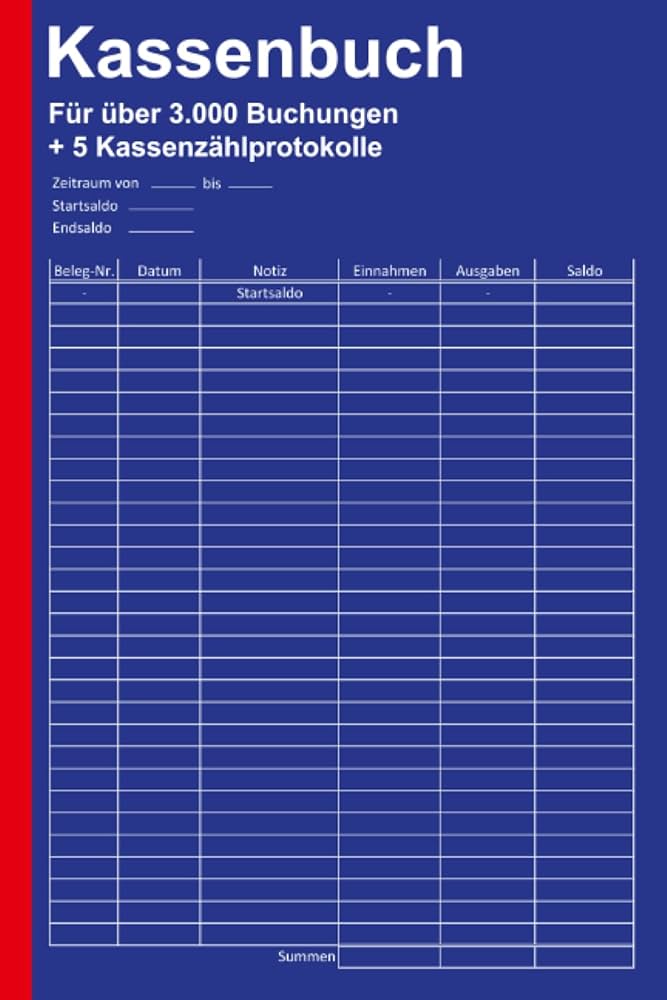

Ein Kassenbuch dokumentiert alle Vorgänge im Zusammenhang mit Bargeld. Für jeden Geschäftsvorfall sind folgende Angaben erforderlich:

- Art des Vorgangs: Einnahme oder Ausgabe

- Datum und fortlaufende Belegnummer

- Eine präzise Bezeichnung des Buchungstextes

- Der Betrag in Euro

- Der angewandte Steuersatz

- Die erhobene Umsatzsteuer oder der abziehbare Vorsteuerbetrag

- Der ermittelte Kassenbestand

- Der aktuelle Sollkassenbestand

Für eine lückenlose Dokumentation müssen alle Einzelposten aufgeführt werden. Zu jeder Ein- und Ausgabe muss ein entsprechender Beleg vorhanden sein. Einträge ohne Beleg sind steuerlich nicht absetzbar. Ein Muster für den Kassenbuchbogen sollte auch Felder für den Nutzungszeitraum und den Firmennamen enthalten. Ein ausgedruckter Bogen wird zusätzlich mit einer Unterschrift versehen.

Wichtig: Der Sollkassenbestand muss stets mit dem Ist-Bestand, also dem physisch vorhandenen Bargeld, übereinstimmen.

Kassenbuch in Excel erstellen

Die Erstellung eines Kassenbuches in Excel ist möglich. Folgende Schritte sind dabei zu beachten:

- Excel starten und eine “Leere Arbeitsmappe” auswählen.

- Die Tabelle mit den erforderlichen Spalten und Zeilen befüllen.

- Excel-Funktionen nutzen, um beispielsweise die Umsatzsteuer automatisch zu berechnen oder den Kassenbestand sowie den Soll-Wert zu ermitteln.

Um Fehler bei der Formeleingabe zu vermeiden und die Korrektheit des Kassenbuches zu gewährleisten, empfiehlt sich die Verwendung einer kostenlosen Excel-Vorlage für das Kassenbuch.

Elektronisches Kassenbuch – die zahlreichen Vorteile nutzen

Die elektronische Führung des Kassenbuches mithilfe einer Vorlage bietet erhebliche Vorteile. Eine fertige Vorlage erleichtert die Führung eines korrekten Kassenbuches ohne aufwendige Anleitungen. Excel-Tabellen lassen sich zudem problemlos an individuelle Bedürfnisse anpassen.

Wird das Kassenbuch als PDF geführt und entsprechend gespeichert, kann es papierlos beim Finanzamt eingereicht werden, sofern nachträgliche Bearbeitungen ausgeschlossen sind.

Achtung: Nachträgliche Korrekturen müssen für Dritte klar ersichtlich sein.

Die automatische Erfassung von Einnahmen und Ausgaben erleichtert die Identifizierung und Behebung von Fehlern, oft bereits während des Tagesabschlusses.

Eine transparente Kassenbuchführung ermöglicht stets den schnellen Überblick über Barausgaben und -einnahmen.