Die deutsche Sozialversicherung ist ein komplexes System, das Arbeitnehmer, Rentner und Selbstständige absichert. Sie gliedert sich in fünf Säulen: Renten-, Kranken-, Pflege-, Arbeitslosen- und Unfallversicherung. Die Beiträge und Bemessungsgrenzen sind entscheidend für die Höhe der Leistungen und werden regelmäßig angepasst. Dieser Artikel beleuchtet die wichtigsten Aspekte der deutschen Sozialversicherung, um ein klares Verständnis der finanziellen Verpflichtungen und Ansprüche zu ermöglichen.

Beiträge zur Sozialversicherung

Die Beitragssätze variieren je nach Versicherungszweig und werden in der Regel zwischen Arbeitgeber und Arbeitnehmer aufgeteilt. Bei geringfügigen Beschäftigungsverhältnissen (Minijobs) gelten oft abweichende Regelungen.

Rentenversicherung

Der Beitragssatz zur allgemeinen Rentenversicherung beträgt 18,6 Prozent, wobei Arbeitgeber und Arbeitnehmer jeweils 9,3 Prozent tragen. Für Beschäftigte in der knappschaftlichen Rentenversicherung liegt der Satz höher bei 24,7 Prozent (15,4 Prozent Arbeitgeberanteil, 9,3 Prozent Arbeitnehmeranteil).

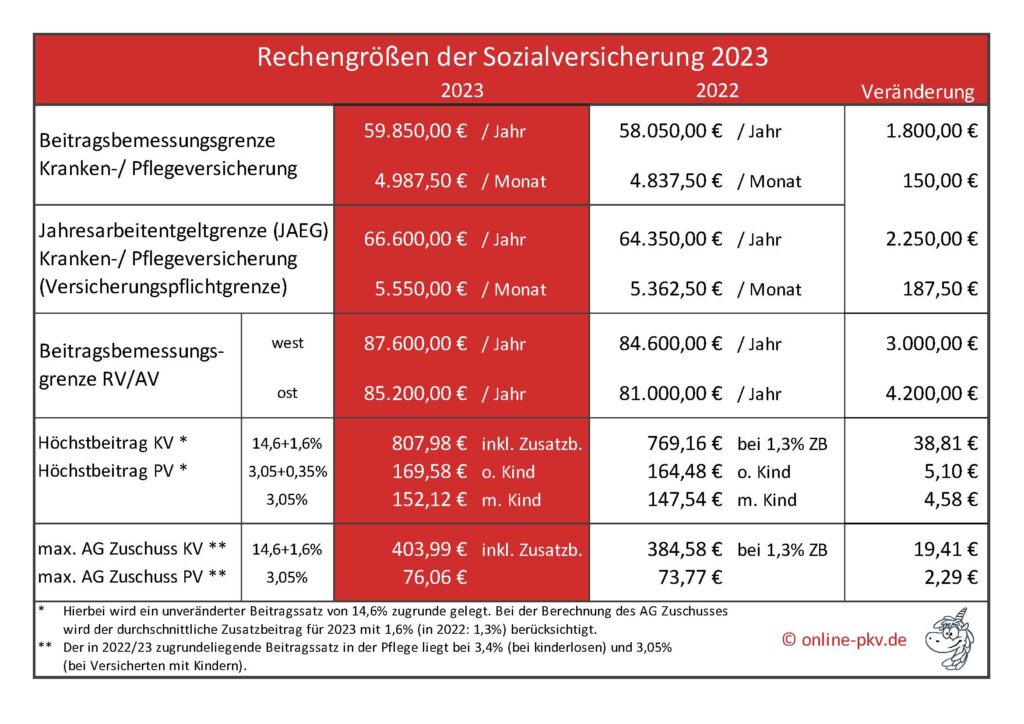

Krankenversicherung

Der allgemeine Beitragssatz zur Krankenversicherung beträgt 14,6 Prozent zuzüglich eines kassenindividuellen Zusatzbeitrags. Ab dem 1. Januar 2026 beträgt der Zusatzbeitrag für Mitglieder der Knappschaft 4,3 Prozent. Die Kosten teilen sich Arbeitgeber und Arbeitnehmer je zur Hälfte (insgesamt 9,45 Prozent). Für Rentner gelten prinzipiell die gleichen Sätze, wobei der Beitrag vom Rentenversicherungsträger und Rentenbezieher getragen wird.

Pflegeversicherung

Der Beitragssatz beträgt 3,6 Prozent, je zur Hälfte von Arbeitgeber und Arbeitnehmer zu zahlen. Für kinderlose Arbeitnehmer über 23 Jahre wird ein Zuschlag von 0,6 Prozent erhoben (insgesamt 4,2 Prozent). Bei mehreren Kindern ermäßigt sich der Arbeitnehmeranteil für das zweite bis fünfte Kind um jeweils 0,25 Prozent. Rentner zahlen diesen Beitrag allein.

Arbeitslosenversicherung

Der Beitragssatz liegt bei 2,6 Prozent und wird ebenfalls je zur Hälfte von Arbeitgeber und Arbeitnehmer getragen.

Rechengrößen der Sozialversicherung

Die Beitragsbemessungsgrenzen und Bezugsgrößen sind zentrale Faktoren, die die Höhe der zu zahlenden Beiträge und die Bemessung von Leistungen beeinflussen. Diese Werte werden jährlich angepasst.

Beitragsbemessungsgrenze und Bezugsgröße

Die Beitragsbemessungsgrenze für die knappschaftliche Rentenversicherung und die allgemeine Bezugsgröße steigen kontinuierlich an. Beispielsweise lag die Beitragsbemessungsgrenze im Westen im Jahr 2019 bei 8.200 Euro monatlich und soll bis 2026 bundeseinheitlich 10.400 Euro erreichen. Ähnlich entwickelt sich die Bezugsgröße.

Beitragssatz zur knappschaftlichen Rentenversicherung

Der Beitragssatz zur knappschaftlichen Rentenversicherung lag 2016 bei 24,8 Prozent und ist seit 2018 auf 24,7 Prozent gesunken.

Beiträge für Arbeitnehmer und Selbstständige

Pflichtversicherte Arbeitnehmer

Die Beiträge zur Rentenversicherung richten sich nach dem Arbeitsentgelt bis zur Beitragsbemessungsgrenze. Bei Beschäftigung in einem knappschaftlichen Betrieb gilt der höhere Beitragssatz. Für Minijobs gelten spezielle Regelungen bei der Beitragsaufteilung.

Pflichtversicherte Selbstständige

Selbstständige können je nach Tätigkeit und Wahlpflicht zur Rentenversicherung beitragen. Der Beitrag berechnet sich aus dem Arbeitseinkommen. Bei fehlendem Nachweis eines Arbeitseinkommens gilt die monatliche Bezugsgröße als pauschales Arbeitseinkommen. In den ersten drei Jahren nach Aufnahme der Tätigkeit kann der halbe Regelbeitrag gezahlt werden. Die Regelbeiträge und halbierte Regelbeiträge steigen ebenfalls jährlich an.

Freiwillig Versicherte

Für freiwillig Versicherte gelten Mindest- und Höchstbeiträge, die sich an den Rechengrößen orientieren und jährlich angepasst werden.

Hinzuverdienstgrenzen und Anrechnung von Einkommen

Seit dem 1. Januar 2023 gibt es eine grundlegende Reform der Hinzuverdienstregelungen.

Vorgezogene Altersrenten

Die Hinzuverdienstgrenzen für vorgezogene Altersrenten sind ersatzlos entfallen. Das bedeutet, dass Rentner bereits vor Erreichen der Regelaltersgrenze ohne Anrechnung auf die Rente hinzuverdienen können.

Renten wegen verminderter Erwerbsfähigkeit

Für Renten wegen voller Erwerbsminderung gilt eine jährliche Hinzuverdienstgrenze. Überschreitet der Verdienst diese Grenze, wird ein Teil des Mehrverdienstes auf die Rente angerechnet. Bei teilweiser Erwerbsminderung gibt es eine Mindesthinzuverdienstgrenze und eine höhere individuelle Grenze.

Anrechnung auf Witwen-/Witwerrente und Erziehungsrente

Für Renten, die nach dem 1. Januar 1986 beantragt wurden, gibt es Freibeträge und Anrechnungsregelungen für eigenes Erwerbs- und Erwerbsersatzeinkommen. Das maßgebliche Einkommen wird pauschal ermittelt und dem monatlichen Freibetrag gegenübergestellt. Der darüber hinausgehende Verdienst wird zu 40 Prozent angerechnet.

Aktueller Rentenwert

Der aktuelle Rentenwert gibt den Wert eines Entgeltpunktes in Euro an. Ein Entgeltpunkt entspricht einem durchschnittlichen Jahresverdienst. Vom 1. Juli 2024 bis 30. Juni 2025 beträgt der aktuelle Rentenwert bundeseinheitlich 39,32 Euro. Ab dem 1. Juli 2025 steigt dieser Wert auf 40,79 Euro an.

Die deutsche Sozialversicherung bietet somit ein umfassendes Sicherheitsnetz, das jedoch eine genaue Kenntnis der Beitragssätze, Rechengrößen und Anrechnungsmodalitäten erfordert. Es ist ratsam, sich bei spezifischen Fragen oder zur persönlichen Situation an die zuständigen Träger zu wenden.