Seit Januar 2024 geht die HDI Berufsunfähigkeitsversicherung mit dem Tarif EGO Top einen wegweisenden Schritt: Als erster Anbieter verzichtet sie bei allen Berufen gänzlich auf die konkrete Verweisung auch in der Nachprüfung. Doch welche weiteren Änderungen bringt das neue Bedingungswerk und was bleibt beim Alten?

Die HDI Lebensversicherung hat im vergangenen Jahr offenbar frischen Wind in ihr Produktmanagement gebracht, eine Anspielung auf die frühere Gerling Lebensversicherung, die Ende der 1990er Jahre als Pionier auf die abstrakte Verweisung verzichtete. Nun folgt der HDI mit dem vollständigen Verzicht auf die konkrete Verweisung in der Nachprüfung.

HDI Berufsunfähigkeitsversicherung 2024: Kein Verzicht mehr auf abstrakte oder konkrete Verweisung möglich

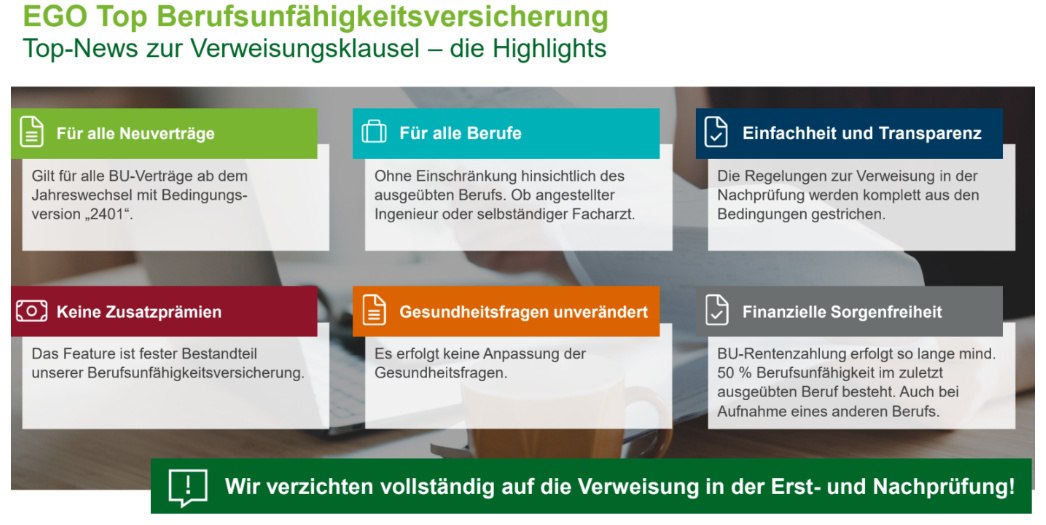

Seit vielen Jahren verzichtet der HDI im BU-Tarif EGO Top bereits vollständig auf die abstrakte und die konkrete Verweisung in der Erstprüfung. Mit den ab 2024 abgeschlossenen Verträgen entfällt nun auch die konkrete Verweisung in den Nachprüfungen. Diese Verbesserung ist für die Kunden ohne zusätzliche Beitragssteigerung realisiert worden.

Gestrichen: Konkrete Verweisung in der Nachprüfung und die Wiedereingliederungshilfe

Bis zur Bedingungsversion 01/2023 war es dem HDI im Rahmen der Nachprüfung gestattet, anerkannte Berufsunfähige konkret auf eine andere Tätigkeit zu verweisen. Diese Passagen wurden in der neuen Version 01/2024 ersatzlos gestrichen. Folgerichtig entfällt auch die Wiedereingliederungshilfe, die nach einer solchen konkreten Verweisung gezahlt wurde und zuletzt immerhin 6 Monatsrenten, maximal 12.000 Euro, betrug.

Wann kann der HDI die BU-Rente künftig noch einstellen?

Für ab 2024 abgeschlossene BU-Verträge kann der HDI die Zahlung der BU-Rente an anerkannte Berufsunfähige nur noch in folgenden Fällen einstellen:

- Bei Tod der versicherten Person.

- Beim Ende der vereinbarten Leistungsdauer der Berufsunfähigkeitsversicherung.

- Wenn sich der Gesundheitszustand der versicherten Person so weit bessert, dass die Voraussetzungen der Berufsunfähigkeit im zuletzt ausgeübten Beruf nicht mehr vorliegen.

Betrugsversuche und Anfechtungen werden hierbei außer Acht gelassen.

Wie in den „Erläuterungen und Hinweisen zum Versicherungsschutz und zu den Bedingungen“ (ERL-BU) in § 18 klar formuliert ist: „Die Beendigung der BU-Leistungen ist nur möglich, wenn wir im Rahmen einer Nachprüfung feststellen, dass bei Ihnen eine gesundheitliche Besserung eingetreten ist und in deren Folge die Voraussetzungen der BU in dem zuletzt bei Eintritt der BU ausgeübten Beruf nicht mehr vorliegen.“

Weitere Neuerungen in den BU-Bedingungen des HDI

Neben redaktionellen Anpassungen und Klarstellungen sind einige weitere Neuerungen bemerkenswert:

- Gestundete BU-Beiträge während der Leistungsprüfung können nun innerhalb von 12 Monaten zinslos nachgezahlt werden, falls die Berufsunfähigkeit nicht anerkannt wird.

- Auch unabhängig von einer Leistungsprüfung gestundete Beiträge können nun innerhalb von 12 Monaten zinslos nachgezahlt werden.

- Bei einem Berufswechsel kann die Beitragshöhe nun bis zum 40. Geburtstag des Versicherten überprüft werden.

- Wiederinkraftsetzungen nach einer Prämienfreistellung (z.B. wegen Arbeitslosigkeit, Kurzarbeit, beruflicher Auszeit oder Elternzeit) sind nun mehrfach möglich.

- Eine Vertragsverlängerung bei Anhebung der Regelaltersrente ist bis zum Alter 55 möglich.

- Die erfolgreiche Absolvierung der Facharztprüfung wurde als weiterer Anlass für eine Nachversicherung (Erhöhung der BU-Rente ohne erneute Gesundheitsprüfung) aufgenommen.

Was sich bei der HDI Berufsunfähigkeitsversicherung nicht geändert hat

Obwohl der HDI mit dem vollständigen Verzicht auf die Verweisung einen bedeutenden Fortschritt gemacht hat, gibt es Bereiche, die unverändert geblieben sind. Die Allianz BU-Versicherung beispielsweise hat im Jahr 2024 ebenfalls Neuerungen eingeführt. Eine Hoffnung war, dass der HDI die Regelung aufgibt, dass Leistungen wegen Krankschreibung nur beantragt werden können, wenn auch BU-Leistungen beantragt werden. Ebenso bleibt die Altersgrenze für die Beitragshöhenprüfung nach einem Berufswechsel bestehen, obwohl eine verkürzte Gesundheitsprüfung für ältere Versicherte angeboten werden könnte. Die Berechtigung zur Nachversicherung nur für Fachärzte, nicht aber für beispielsweise Techniker oder Promovierte, erscheint ebenfalls fragwürdig.

Einschätzung zum vollständigen Verweisungsverzicht

Statistiken zu BU-Leistungsfällen sind rar, da der Gesamtverband der Deutschen Versicherungswirtschaft (GDV) hierzu keine aktuellen Zahlen veröffentlicht. Laut einer Statistik von Morgen&Morgen aus April 2023 wurden in der Erstprüfung nur 0,42% der Anträge wegen einer konkreten Verweisung abgelehnt. Deutlich mehr Anträge (über 13%) scheiterten an vorvertraglichen Anzeigepflichtverletzungen und Anfechtungen. Ähnlich verhält es sich in der Folgeprüfung: Laut Franke & Bornberg endeten 2022 nur 3% der BU-Leistungsfälle wegen einer konkreten Verweisung, während 12% durch Tod der versicherten Person endeten.

Die Prüfung einer Verweisung ist für Versicherer mit erheblichem Aufwand verbunden. Der neue Beruf muss detailliert erfasst und auf seine Vergleichbarkeit geprüft werden. Die Wiedereingliederungshilfe des HDI kostete zusätzlich beträchtliche Summen.

Ein vollständiger Verzicht auf die Verweisung bedeutet für Kunden eine Sorge weniger. Auch wenn die Möglichkeit der abstrakten Verweisung in vielen Tarifen bereits ausgeschlossen war, bietet der vollständige Verzicht des HDI nun eine zusätzliche Sicherheit. Für Verbraucher, die Wert auf unabhängige Testergebnisse legen, wird die HDI Berufsunfähigkeitsversicherung EGO Top mit diesem Merkmal wahrscheinlich in vielen Rankings Spitzenplätze einnehmen.

Fazit zur HDI Berufsunfähigkeitsversicherung 2024

Der vollständige Verzicht auf die Verweisung stellt eine deutliche Verbesserung für Versicherte dar. Ob sich dadurch signifikante Änderungen in der HDI Leistungsabteilung ergeben, bleibt abzuwarten. Möglicherweise werden die wenigen bisherigen Verweisungsfälle genauer auf eine Gesundheitsbesserung hin überprüft.

Es ist jedoch wichtig zu bedenken, dass die konkrete Verweisung auch von der freiwilligen Ausübung bestimmter Tätigkeiten und einem Einkommen von über 80% des bisherigen Verdienstes abhängt. Für Kunden mit herausfordernden Berufen, Hobbys oder Vorerkrankungen ist die Annahmeentscheidung des Versicherers oft ausschlaggebender als die letzte Klausel im Bedingungswerk. In diesem Punkt zeigt sich der HDI im Vergleich zu Anbietern wie der Allianz BU-Versicherung oft restriktiver, indem er häufig Ausschlüsse und Risikozuschläge anbietet.

Trotz dieser Einschränkungen stellt der vollständige Verzicht auf die Verweisung eine erhebliche Attraktivitätssteigerung für die HDI Berufsunfähigkeitsversicherung dar und reduziert eine wesentliche Sorge für potenzielle und bestehende Kunden.