Die Entscheidung, eine Lebensversicherung zu kündigen, ist oft mit Unsicherheit verbunden. Insbesondere bei der HDI gibt es spezifische Vorgehensweisen und Fristen zu beachten. Dieser Leitfaden beleuchtet den Prozess der Kündigung einer HDI Lebensversicherung, die Besonderheiten im Erbfall und erklärt, warum ein Widerruf oft die lukrativere Option darstellt. Ziel ist es, Ihnen fundierte Informationen an die Hand zu geben, damit Sie die beste Entscheidung für Ihre finanzielle Situation treffen können.

Eine fundierte Entscheidung über Ihre finanzielle Zukunft ist essenziell. Wenn Sie sich mit Optionen zur Auflösung Ihres Vertrages beschäftigen, ist es ratsam, sich über die verschiedenen Möglichkeiten zu informieren. Die HDI Fondsauswahl bietet beispielsweise eine Alternative zur klassischen Lebensversicherung, die auf die Bedürfnisse moderner Anleger zugeschnitten sein kann.

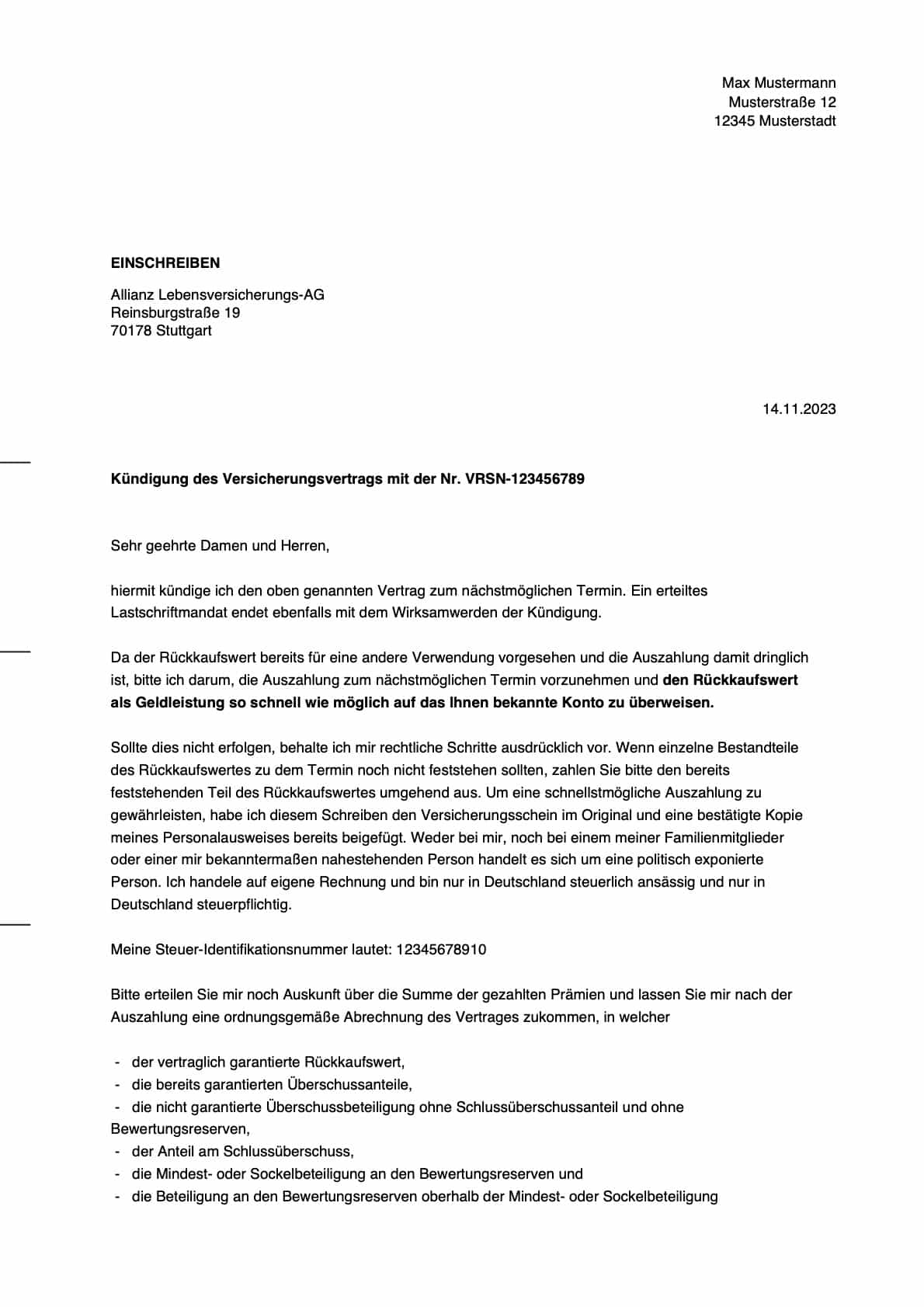

1. So kündigen Sie Ihre HDI Lebensversicherung korrekt

Um Ihre Lebensversicherung bei der HDI zu kündigen, müssen Sie die im Versicherungsvertrag, den Allgemeinen Versicherungsbedingungen (AVB), festgelegten Formalitäten einhalten. Grundsätzlich schreibt die HDI die Textform für Kündigungen vor. Das bedeutet, Sie können die Kündigung entweder per Brief, Fax oder E-Mail einreichen. Für eine rechtsgültige Kündigung sollten Sie folgende Punkte beachten:

- Klare Formulierung: Verwenden Sie eindeutig den Begriff “Kündigung”, um Missverständnisse zu vermeiden.

- Vertragsdaten: Geben Sie Ihre vollständigen Vertragsdaten an, einschließlich Ihrer Versicherungsnummer.

- Kündigungstermin: Benennen Sie den gewünschten Kündigungstermin oder bitten Sie um die Kündigung zum nächstmöglichen Zeitpunkt.

- Rückkaufswert: Fordern Sie die Berechnung und Auszahlung des Rückkaufswerts an.

- Änderungsmitteilungen: Informieren Sie den Versicherer über eventuell geänderte Daten, insbesondere eine neue Bankverbindung.

- Unterschrift: Bei schriftlichen Kündigungen ist eine handschriftliche Unterschrift unerlässlich.

Als Versicherungsnehmer tragen Sie die Beweislast für den fristgerechten Zugang Ihrer Kündigung. Versenden Sie daher Kündigungen per Post immer als Einschreiben und aktivieren Sie bei E-Mails nach Möglichkeit eine Empfangs- und Lesebestätigung.

2. Lebensversicherung im Erbfall: Was ist zu beachten?

Eine Lebensversicherung, insbesondere fondsgebundene oder kapitalbildende Policen, gehört im Todesfall des Versicherungsnehmers zur Erbmasse. Grundsätzlich geht die Police gemäß der gesetzlichen oder testamentarischen Erbfolge in das Eigentum der Erben über. Die Erben treten in die Rechtsstellung des Verstorbenen ein und übernehmen somit alle Rechte und Pflichten aus dem Vertrag. Dies gilt sowohl für die Police selbst als auch für etwaige Bezugsrechte.

Aufgrund der verschiedenen beteiligten Personen – Versicherungsnehmer, Versicherter und Bezugsberechtigter – kann die Abwicklung im Erbfall komplex werden. Es ist ratsam, die Lebensversicherung regelmäßig auf ihre Aktualität zu überprüfen, um Streitigkeiten, insbesondere um das Bezugsrecht, zu vermeiden. Haben Sie eine Lebensversicherung geerbt, können Sie diese grundsätzlich kündigen oder widerrufen. Hierfür müssen Sie dem Versicherer lediglich mitteilen, dass Sie der neue Eigentümer der Police sind und entsprechende Nachweise wie den Erbschein beifügen.

3. Kündigungsfristen bei der HDI Lebensversicherung

Bei der Kündigung Ihrer HDI Lebensversicherung müssen sowohl gesetzliche als auch vertraglich vereinbarte Kündigungsfristen eingehalten werden. Gemäß §§ 12 und 168 Abs. 1 Versicherungsvertragsgesetz (VVG) wird die Kündigung einer Lebensversicherung zum Ende der laufenden Versicherungsperiode wirksam, die in der Regel ein Jahr beträgt.

Die Allgemeinen Versicherungsbedingungen (AVB) regeln, bis wann die Kündigung beim Versicherer eingegangen sein muss. Üblicherweise beträgt die Kündigungsfrist drei Monate vor Ende der jeweiligen Versicherungsperiode. Verpassen Sie diese Frist, wird die Kündigung nicht unwirksam, kann aber erst zum Ende der darauffolgenden Versicherungsperiode wirksam werden.

4. Auszahlungsdauer des Rückkaufswerts

Nach einer wirksamen Kündigung ist der Versicherer verpflichtet, den Rückkaufswert der Police zu berechnen und auszuzahlen. Der Rückkaufswert entspricht dem Wert der Police aus Sicht der Versicherungsgesellschaft zum Kündigungszeitpunkt. Die Berechnung muss nach versicherungsmathematischen Grundsätzen erfolgen und nachprüfbar sein (§ 169 Abs. 3 VVG).

Vereinfacht lässt sich der Rückkaufswert wie folgt darstellen:

Rückkaufswert = Eingezahlte Beiträge + Zinsen + Überschüsse – Abschluss- und Verwaltungskosten – Stornopauschale (§ 169 Abs. 5 VVG).

Der Versicherer ermittelt den Wert zum Zeitpunkt der Kündigung, teilt Ihnen diesen mit und überweist den Betrag auf Ihr angegebenes Bankkonto.

5. Gründe für die Auflösung einer Lebensversicherung

Die Gründe für die Kündigung einer Lebensversicherung sind vielfältig und individuell. Häufig genannte Motive sind:

- Hohe Gebühren: Viele Versicherte empfinden die Gebührenstruktur ihrer Lebensversicherung als zu hoch, insbesondere wenn die Rendite gering ist.

- Sinkende Zinsen: Die anhaltende Niedrigzinspolitik der EZB führt zu sinkenden Überschüssen, was die Attraktivität von Lebensversicherungen mindert.

- Finanzielle Notlage: In wirtschaftlich schwierigen Zeiten greifen manche Kunden auf ihre Ersparnisse zurück. Hier kann jedoch ein Policendarlehen eine bessere Alternative sein.

Bei gut verzinsten Altverträgen ist eine Kündigung oft nicht die beste Lösung. Alternativen wie eine Beitragsfreistellung oder das Belassen des Vertrags können vorteilhafter sein.

6. Widerruf vs. Kündigung: Die bessere Alternative?

Während die Kündigung einer Lebensversicherung mit geringem Aufwand verbunden ist, ist sie finanziell oft der teuerste Weg, den Vertrag aufzulösen. Beim Widerruf, der grundsätzlich innerhalb der ersten 14 Tage nach Vertragsabschluss möglich ist, sofern eine korrekte Widerrufsbelehrung erfolgte, dürfen vom Versicherer lediglich die reinen Verwaltungskosten abgezogen werden. Abschlussgebühren oder Stornopauschalen sind hierbei unzulässig.

Schätzungen zufolge enthalten viele Lebensversicherungsverträge, die zwischen 1994 und 2007 abgeschlossen wurden, Fehler in den Widerrufsbelehrungen. Dies kann zu einem “ewigen Widerrufsrecht” führen, da die Widerrufsfrist nie korrekt zu laufen begann. Ein erfolgreicher Widerruf kann im Vergleich zur Kündigung einen erheblichen finanziellen Mehrwert von durchschnittlich 10.200 Euro erzielen.

7. Geld zurückholen durch Widerruf Ihrer HDI Lebensversicherung

Der Widerruf Ihrer HDI Lebensversicherung bietet im Vergleich zur Kündigung deutliche Vorteile. Es ist jedoch ratsam, den Widerruf nicht ohne anwaltliche Unterstützung durchzuführen, da Versicherer oft dagegen vorgehen. Spezialisierte Anwälte können Verträge prüfen, die korrekte Auszahlungssumme berechnen und den Widerruf für Sie geltend machen.

Bei helpcheck können Sie Ihren Vertrag kostenfrei prüfen lassen. Nur wenn Sie tatsächlich mehr als den Rückkaufswert erhalten, fällt eine Gebühr an, die sich nach der erzielten Differenz bemisst. So haben Sie die Möglichkeit, finanziell nur zu gewinnen.

Die HDI Lebensversicherung zeichnet sich im Vergleich zu anderen Anbietern durch relativ stabile Zinsen von rund drei Prozent aus, allerdings gelten diese Konditionen primär für Altverträge und reichen oft nicht aus, um die Inflation auszugleichen. Es lohnt sich daher, die Möglichkeiten eines Widerrufs sorgfältig zu prüfen, insbesondere bei Verträgen, die zwischen 1994 und 2007 abgeschlossen wurden.