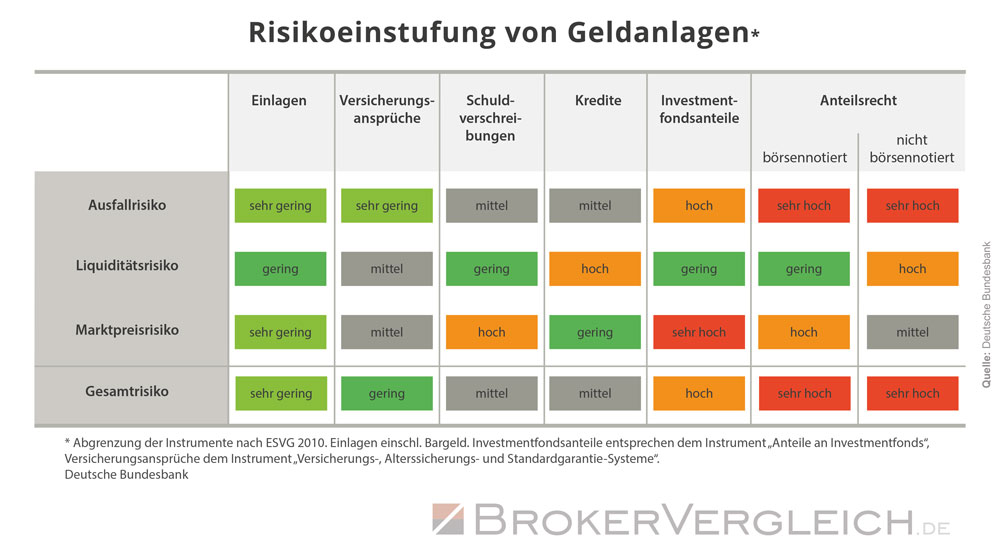

In der heutigen Zeit, in der finanzielle Planung und Investitionen eine immer wichtigere Rolle spielen, ist es unerlässlich, bestehende Verträge regelmäßig zu überprüfen und gegebenenfalls anzupassen. Dieser Artikel beleuchtet eine persönliche Auseinandersetzung mit einer fondsgebundenen Rentenversicherung, die ursprünglich 2006 abgeschlossen wurde und seit 2019 auf den heutigen Inhaber überschrieben ist. Ziel ist es, die aktuelle Situation zu analysieren, potenzielle Nachteile aufzuzeigen und mögliche Alternativen, wie den Wechsel zu ETFs, zu erörtern.

Historischer Überblick und Vertragsentwicklung

Die fondsgebundene Rentenversicherung wurde ursprünglich im Jahr 2006 von den Eltern des Verfassers bei ASPECTA (später HDI) mit der Intention abgeschlossen, eine finanzielle Absicherung für den Fall eines Unglücks des Hauptverdieners zu schaffen. Im Laufe der Jahre fanden verschiedene Umschichtungen und Fondswechsel statt. Ursprünglich als “EINSTEIN.invest junior” gestartet, wurde der Vertrag 2011 zu “KÄNGURU.invest”. Die monatlichen Beiträge beliefen sich ursprünglich auf 25€ bei einem Dynamiksatz von 5%.

Ein entscheidender Punkt in der Vertragsentwicklung war die Übernahme des Vertrages auf den heutigen Inhaber im Jahr 2019. Bei einem Beratungsgespräch mit einem HDI-Versicherungsberater wurde der Fonds “DWS FlexPension (Garantiefonds Int.)” der DWS Investment S.A. als gute Anlage empfohlen, da er noch 2% Zinsen bot. Diese Empfehlung wurde trotz mangelnder eigener Kenntnisse im Bereich Fonds damals akzeptiert.

Auflösung von Garantiefonds und automatische Umschichtung

Im Jahr 2019 kam es zu einer bedeutenden Veränderung: Der Garantiefonds “DWS FlexPension Teilfonds 2026-2034” wurde von der DWS aufgelöst, mit der Begründung, dass keine positive Wertentwicklung mehr erwartet wurde. Infolgedessen schichtete die HDI den Vertrag automatisch in die HDI-eigenen Fonds “Basket 40” (ISIN: DE0005056033) und “Basket 20” (ISIN: DE0005056044) um. Seit 2022 ist der Basket 40 als “Basket 40 ESG” unter Beibehaltung der ISIN bekannt.

Vertragsdetails und kritische Betrachtung der Performance

Die Beitragszahlung ist bis zum 01.07.2054 vorgesehen, ebenso wie der Ablauf der Aufbauphase. Die flexible Leistungsphase beginnt am 01.07.2054 und endet am 01.07.2074. Eine Todesfall-Zusatzleistung in Form von Beitragsbefreiung bei Tod des Versorgers war bis zum 01.07.2022 vereinbart.

Der Rückkaufswert zum 01.07.2022 betrug 2.808,32€. Dies steht im Kontrast zu den eingezahlten Beiträgen von 2006 bis heute, die sich auf 4.700€ belaufen, was einem Defizit von 1.892€ entspricht. Die Performance der Fonds wird als “Draufleggeschäft” seit Jahren beschrieben.

Besonders kritisch werden die hohen laufenden Kosten der Fonds bewertet:

- Basket 40 ESG: Laufende Kosten (Verwaltungsvergütung + Fondskosten) von 1,77% p.a.

- Basket 20: Laufende Kosten von 1,67% p.a.

Diese Gebühren werden als unverhältnismäßig hoch für die gebotene Underperformance angesehen.

Alternative Anlageoptionen: ETFs im Fokus

Angesichts der schleppenden Entwicklung und der hohen Kosten der bestehenden Fonds erwägt der Verfasser einen Wechsel zu börsengehandelten Fonds (ETFs). Konkret wird eine Umschichtung in den iShares Core MSCI World UCITS ETF USD (ACC) (ISIN: IE00B4L5Y983) zu 60% und den iShares Core S&P 500 UCITS ETF USD (ACC) (ISIN: IE00B5BMR087) zu 40% in Betracht gezogen.

Die Vorteile dieser ETF-Option liegen auf der Hand:

- Geringe laufende Kosten: Der World ETF hat Kosten von 0,20% p.a. und der S&P 500 ETF von 0,07% p.a.

- Bessere historische Performance: Die Wertentwicklung dieser ETFs war in den letzten Jahren signifikant besser.

- Potenzial für zukünftige Erträge: Es wird eine weiterhin positive Performance erwartet.

Diese Überlegung reiht sich ein in bereits bestehende, versicherungsunabhängige Depots, in denen ebenfalls ETFs bespart werden.

Herausforderungen und Informationsbeschaffung

Die Verfolgung der Wertentwicklung der aktuellen Fonds gestaltet sich als schwierig. Früher zugängliche Morningstar-PDFs sind nicht mehr verfügbar, und das HDI-Portal ist häufig nicht abrufbar. Anfragen bei der HDI führen oft zu allgemeinen und nicht-individuellen Antworten, was die Entscheidungsfindung erschwert.

Der Verfasser fühlt sich überfordert angesichts der möglichen Konsequenzen und Nachteile, die mit einer Entscheidung einhergehen könnten. Daher wird um Meinungen und Hinweise gebeten, was bei der Anlageentscheidung zu beachten ist und welche Vorteile die bestehenden Anlagen möglicherweise noch bieten könnten. Die Analyse und Diskussion solcher Finanzprodukte sind essenziell, um fundierte Entscheidungen treffen zu können.