Immer mehr Menschen entscheiden sich für die Kündigung ihrer Lebensversicherung oder stellen diese zumindest beitragsfrei. Anfänglich Anfang 2022 waren etwa 30 Prozent aller laufenden Lebensversicherungen beitragsfrei gestellt. Die Hauptgründe hierfür sind vielfältig und oft miteinander verknüpft. Ein wichtiger Aspekt bei der Kündigung von Verträgen ist die Beachtung der vorgeschriebenen Form.

Hauptgründe für die Kündigung von Lebensversicherungen

Fehlende Anpassungsmöglichkeiten

Ein zentrales Problem vieler Lebensversicherungen ist ihre mangelnde Flexibilität. Einmal abgeschlossen, lassen sich die Verträge kaum an veränderte Lebensumstände oder neue Anlagevorstellungen anpassen. Die Anlageform ist meist festgelegt und Änderungen sind oft nur mit erheblichen Kosten verbunden oder gar nicht möglich.

Sinkende Zinsen

Die Niedrigzinsphase hat die Renditen von Lebensversicherungen drastisch reduziert. Lag der durchschnittliche Garantiezins im Jahr 2000 noch bei vier Prozent, so werfen heutige Verträge (Stand 2022) oft nur noch zwischen 0,25 und einem Prozent ab. Hinzu kommt, dass die Versicherer höhere Rücklagen für Altverträge mit hohen Garantiezinsen bilden müssen, was die Überschussbeteiligungen für Neukunden schmälert.

Hohe Kosten

Lebensversicherungen sind generell keine kostengünstigen Anlageprodukte. In Kombination mit den niedrigen Zinsen führen die Abschluss- und Verwaltungsgebühren dazu, dass viele Policen keine positive Rendite mehr erwirtschaften. Einige Versicherer erhöhen sogar die Kosten, um die sinkenden Gewinne auszugleichen.

Vorgehensweise bei der Kündigung

Formvorschriften beachten

Bei der Kündigung einer Lebensversicherung ist die Einhaltung der vorgegebenen Form entscheidend. Fehler hierbei können dazu führen, dass die Kündigung unwirksam ist. Die genauen Formvorschriften finden sich in den Allgemeinen Versicherungsbedingungen (AVB) des Versicherers. Die Gothaer schreibt für die Kündigung einer Lebensversicherung die Textform vor, was Kündigungen per Brief, Fax oder E-Mail ermöglicht.

Wichtige Punkte bei der Kündigung

- Vertragsdaten angeben: Nennen Sie Ihre persönlichen Daten sowie Ihre Kunden- und Versicherungsnummer.

- Begriff “Kündigung” verwenden: Formulieren Sie Ihr Anliegen klar als Kündigung.

- Kündigungstermin nennen: Geben Sie den gewünschten Kündigungstermin an oder kündigen Sie zum nächstmöglichen Zeitpunkt.

- Bestätigung erbitten: Bitten Sie um eine schriftliche Bestätigung der Kündigung und die Berechnung des Rückkaufswerts.

- Unterschrift (bei Brief/Fax): Unterschreiben Sie das Kündigungsschreiben. Bei E-Mails entfällt dieser Punkt.

Es ist ratsam, den Zugang der Kündigung im Zweifel beweisen zu können. Dies ist bei einer E-Mail oder einem Fax mit Sendeprotokoll oder einem Einschreiben mit Rückschein der Fall.

Kündigungsfristen und Sonderkündigungsrecht

Gesetzliche Fristen

Bei Versicherungsverträgen gelten Kündigungsfristen, die zwischen einem und drei Monaten vor Ende der Versicherungsperiode liegen können. Die Gothaer Lebensversicherung verlangt eine dreimonatige Kündigungsfrist zum Ende der Versicherungsperiode. Die erste Versicherungsperiode beginnt mit dem Abschluss des Vertrages und dauert ein Jahr. Ohne Kündigung verlängert sie sich automatisch um jeweils ein weiteres Jahr.

Außerordentliche Kündigung

Ein Sonderkündigungsrecht besteht nach § 40 Abs. 1 VVG, wenn der Versicherer die Beiträge erhöht, ohne dass die Leistungen entsprechend steigen. Der Versicherer ist verpflichtet, den Versicherungsnehmer über diese Anpassung und das damit verbundene Sonderkündigungsrecht zu informieren.

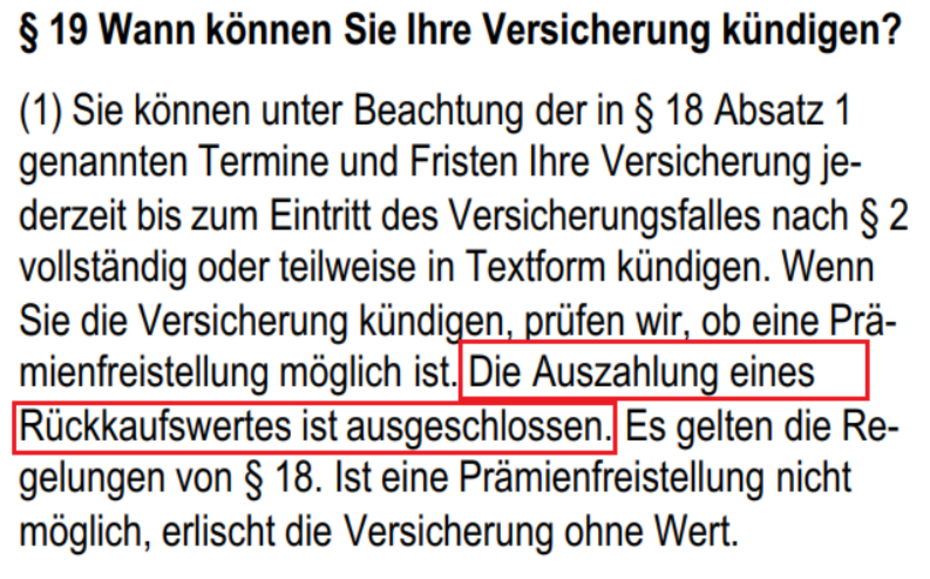

Die Auszahlung des Rückkaufswerts

Bei einer Kündigung ist der Versicherer verpflichtet, den vertraglichen Rückkaufswert gemäß § 169 Abs. 1 VVG auszuzahlen. Dieser Wert berechnet sich nach versicherungsmathematischen Grundsätzen und beinhaltet die eingezahlten Beiträge abzüglich Risikoanteile, Zinsen, Abschluss- und Verwaltungskosten sowie gegebenenfalls einer Stornopauschale. Viele Versicherer verzichten heute auf die Stornopauschale. Die Auszahlung erfolgt in der Regel einige Tage nach Ende der Versicherungsperiode.

Geerbte Lebensversicherungen

Lebensversicherungen gehören zum vererb- und übertragbaren Vermögen. Als Erbe übernehmen Sie die Police mit allen Rechten und Pflichten. Sie können die Versicherung beitragsfrei stellen, den Bezugsberechtigten ändern oder kündigen. Bei der Kündigung einer geerbten Police müssen Sie dem Versicherer den Erbfall mitteilen und einen Nachweis (z.B. Erbschein) vorlegen.

Kündigung vs. Widerruf

Neben der Kündigung besteht unter bestimmten Umständen die Möglichkeit des Widerrufs. Während die Kündigung mit hohen Kosten und Verlusten verbunden sein kann, bietet der Widerruf oft deutlich höhere Rückzahlungen. Die Widerrufsfrist beträgt in der Regel 30 Tage nach Vertragsabschluss.

Der Widerruf als “Joker”

Bei einer fehlerhaften oder unvollständigen Widerrufsbelehrung kann ein “ewiges Widerrufsrecht” bestehen. Dies betrifft insbesondere Verträge, die zwischen 1994 und 2007 abgeschlossen wurden. Bei einem wirksamen Widerruf zieht der Versicherer nur die Verwaltungskosten ab und zahlt die erzielten Gewinne aus. Dies kann dazu führen, dass Sie bis zu 150 Prozent Ihrer Beiträge zurückerhalten. Eine genaue Berechnung ist jedoch unerlässlich, um festzustellen, ob sich ein Widerruf lohnt.

Fazit und Handlungsaufforderung

Die Kündigung einer Lebensversicherung sollte gut überlegt sein. Prüfen Sie alle Alternativen, wie den Widerruf, bevor Sie eine Entscheidung treffen. Spezialisierte Dienstleister wie helpcheck bieten eine kostenfreie Prüfung Ihrer Verträge an, um das optimale Ergebnis für Sie zu erzielen. Nutzen Sie diese Chance, um sicherzustellen, dass Sie keine finanziellen Vorteile verschenken. Informieren Sie sich jetzt über Ihre Möglichkeiten!