Die Entscheidung für eine private Rentenversicherung ist ein wichtiger Schritt zur finanziellen Absicherung im Alter. Jährlich erhalten Sie von Ihrer Versicherung, wie beispielsweise der Generali Deutschland Lebensversicherung, eine Wertmitteilung. Diese enthält detaillierte Informationen zu Ihrem Vertrag, darunter auch den Rückkaufswert. Doch haben Sie sich jemals gefragt, ob sich Ihr Vertrag wirklich lohnt und ob der Rückkaufswert Ihre eingezahlten Beiträge widerspiegelt? Oftmals sind die tatsächlichen Entwicklungen ernüchternd, insbesondere wenn man die Kostenstrukturen genauer betrachtet.

Rückkaufswert und Wertentwicklung im Vergleich

Ein Blick auf die jährliche Wertmitteilung offenbart oft einen beunruhigenden Trend: Der aktuelle Rückkaufswert liegt unter der Summe der bisher eingezahlten Beiträge. Dies kann verschiedene Gründe haben, die eine genauere Betrachtung erfordern.

Mögliche Gründe für ein geringeres Guthaben

- Vertragslaufzeit unter 5 Jahren: In den ersten fünf Jahren werden die Abschluss- und Vertriebskosten des Vertrages ratierlich verrechnet. In dieser Phase kann der Vertrag naturgemäß im Minusbereich liegen, da die Wertentwicklung durch diese Kosten verzerrt wird.

- Zusatzbausteine: Zusätzliche Absicherungen wie eine Beitragsbefreiung bei Berufsunfähigkeit, eine Berufsunfähigkeitszusatzversicherung oder eine Todesfall- bzw. Pflegeabsicherung sind mit Risikobeiträgen verbunden. Diese dürfen nicht in die Berechnung des reinen Sparanteils einbezogen werden, was zu einem scheinbar geringeren Guthaben führen kann.

- Negative Fondsentwicklung: Die in Ihrem Vertrag hinterlegten Fonds können sich negativ entwickelt haben, was sich direkt auf den Rückkaufswert auswirkt.

Selbst nach zehn Jahren oder länger kann es vorkommen, dass Sie noch immer im Minus sind, auch wenn die Fonds eine gute Performance gezeigt haben. Dies deutet auf weitere, versteckte Kostenfaktoren hin. Eine Rentenversicherung dient in erster Linie der Absicherung des Langlebigkeitsrisikos und ist nicht primär als reine Geldanlage zu betrachten. Dennoch sollten die Vermögenswerte sich bestmöglich entwickeln.

Kostenanalyse der Generali Deutschland Lebensversicherung

Um die Rentabilität Ihres Vertrags zu bewerten, ist es entscheidend, die anfallenden Kosten genau zu verstehen. Bei einem Beispielkunden, der 40 Jahre lang monatlich 200 EUR in eine Generali VASP-Rentenversicherung (Tarif 2018) einzahlt, lassen sich zwei Hauptkostengruppen identifizieren: die Kosten des Produkts und die Kosten der Fondsgesellschaft.

Produktkosten der Generali Deutschland

Die Generali erhebt, wie andere Versicherer auch, Abschluss- und Vertriebskosten, die über die ersten fünf Jahre verteilt abgerechnet werden. Hinzu kommen jährliche Verwaltungskosten.

- Abschlusskosten: Bei unserem Beispiel belaufen sich diese auf 2,5% der Beitragssumme, also 2.375 EUR. Diese Höhe ist gesetzlich maximal erlaubt und bei den meisten Gesellschaften ähnlich.

- Verwaltungskosten: Hier unterscheiden sich die Versicherer erheblich. Bei einem monatlichen Sparbeitrag von 200 EUR können laufende Verwaltungskosten von 44,82 EUR anfallen, was über 22% des Sparbeitrags entspricht! Diese Kosten müssen erst durch die Wertentwicklung der Fonds wieder “verdient” werden, was die Rendite erheblich schmälert. Im Vergleich zu anderen Anbietern sind die laufenden Kosten des Generali VASP-Tarifs (AachenMünchener) außerordentlich hoch.

Produktinformationsblatt AachenMünchener Rentenversicherung

Produktinformationsblatt AachenMünchener Rentenversicherung

Kosten der Fondsgesellschaft

Zusätzlich zu den internen Produktkosten bietet die Generali (AachenMünchener) oft nur kostenintensive, aktiv gemanagte Fonds an, wie beispielsweise die der DWS. Aktiv gemanagte Fonds verursachen hohe Gebühren, da Fondsmanager versuchen, den Markt zu schlagen. Die Wissenschaft hat jedoch gezeigt, dass dies auf Dauer oft nicht gelingt.

Der DWS Vermögensbildungsfonds I, ein beliebtes Beispiel, weist eine Gesamtkostenquote (TER) von 1,45% auf. Ohne Berücksichtigung weiterer Gebühren wie dem Ausgabeaufschlag können die tatsächlichen Gesamtkosten eines aktiv gemanagten Fonds leicht 3% pro Jahr erreichen. Das bedeutet: Bei einer Bruttorendite von 6% pro Jahr verbleiben netto nur etwa 3%.

Die Grafik verdeutlicht, wie hohe Kosten die Rendite schmälern. Zwischen September 2009 und Juli 2025 konnte der Markt (MSCI World) um ca. 499% steigen, während der DWS Vermögensbildungsfonds I nur eine Rendite von ca. 313% erzielte. Über eine Laufzeit von 40 Jahren summiert sich dieser Unterschied erheblich. Eine kostengünstige Alternative sind ETFs, deren jährliche Kostenbelastung bei nur 0,1% – 0,5% liegt.

Auswirkungen der Kosten auf die Ablaufleistung

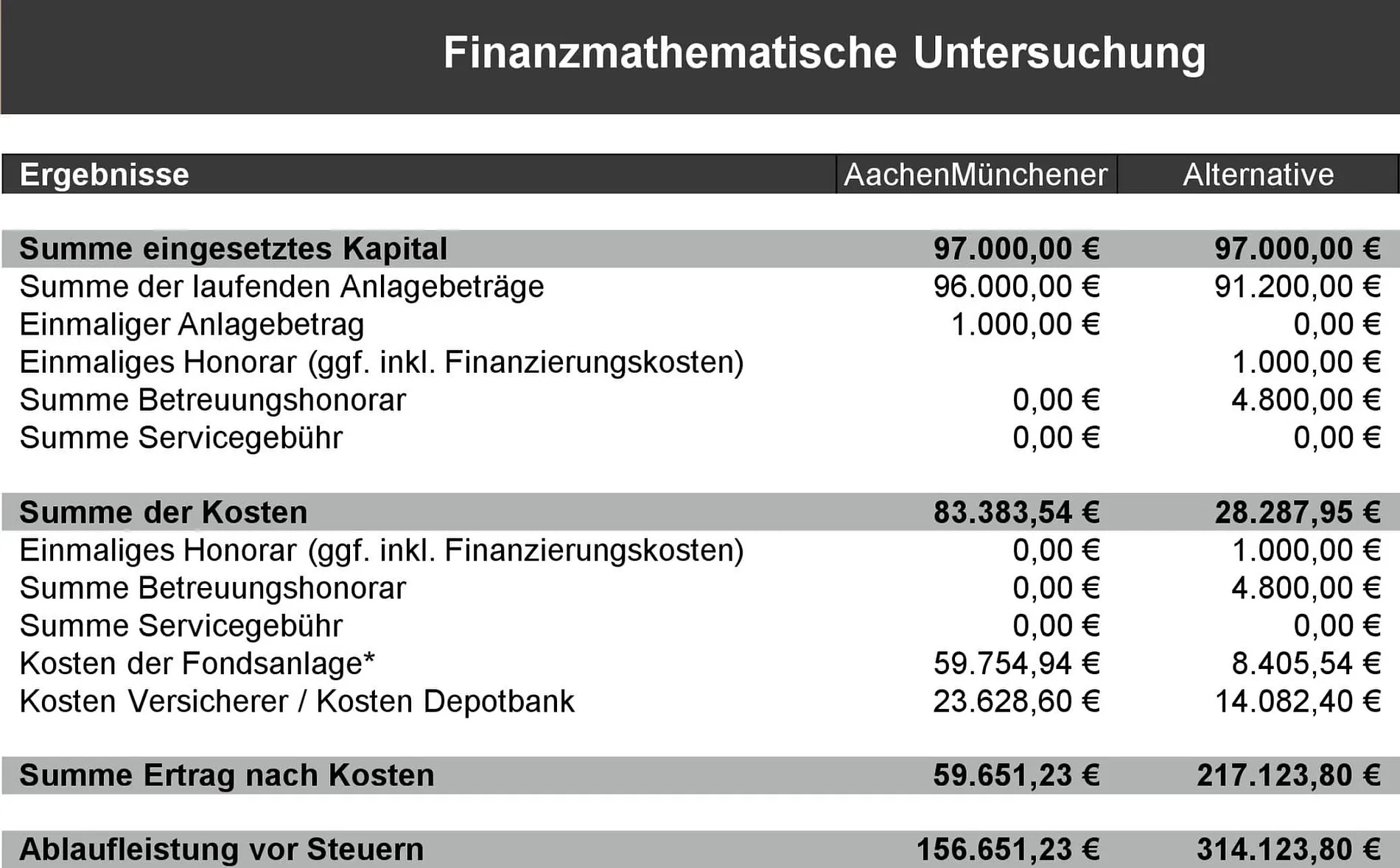

Die Kombination aus hohen Produktkosten der Generali und den teuren, renditeschwachen aktiv gemanagten Fonds führt zu einer erheblichen finanziellen Belastung für den Sparer. Eine finanzmathematische Untersuchung zeigt die drastischen Unterschiede im Vergleich zu einer kosteneffizienten Alternative.

Die kosteneffiziente Alternative

Stellen wir uns vor, ein Kunde investiert alternativ sein Geld kosteneffizient. Bei einer angenommenen jährlichen Wertentwicklung von 6% und Gesamtkosten von 2,5% pro Jahr (anstelle der 3% bei aktiven Fonds, hier bereits inklusive möglicher Kickbacks seitens der Generali, die jedoch nicht garantiert sind) ergibt sich ein bemerkenswertes Ergebnis.

Untersuchung-min.JPG

Untersuchung-min.JPG

Während der Generali VASP-Vertrag über 83 Jahre eine Ablaufleistung von ca. 83.000 EUR erzeugt, erzielt die kosteneffiziente Alternative mit 28.000 EUR (inklusive Honoraren) eine deutlich höhere Summe. Diese Differenz erklärt sich ausschließlich durch die Kostenreduktion. Die Mehrablaufleistung durch Kostenoptimierung kann für Kunden rund 158.000 EUR betragen. Die Ablaufleistung der Generali beträgt 156.651 EUR, die der Alternative 314.123 EUR.

Vorsicht vor optimierten Angeboten

Die prognostizierten Ablaufleistungen in Angeboten, sei es von der Generali oder anderen Gesellschaften, sind oft “optimiert” und nicht immer transparent kalkuliert. Häufig werden nicht alle Kosten, insbesondere die Fondskosten, vollständig eingerechnet.

Musterberechnung AachenMünchener VASP

Musterberechnung AachenMünchener VASP

Ein Angebot der Generali für den VASP-Tarif prognostizierte bei 6% Wertentwicklung p.a. eine Ablaufleistung von 281.437 EUR. Eine detaillierte Untersuchung ohne Fondskosten ergab jedoch eine tatsächliche Ablaufleistung von nur 269.590 EUR bei einer durchschnittlichen Verzinsung von 4,69%. Diese Diskrepanz deutet darauf hin, dass die Fondskosten möglicherweise nicht vollständig berücksichtigt wurden. Nur eine unabhängige finanzmathematische Untersuchung kann Gewissheit über die tatsächliche Ablaufleistung bringen.

Generali Vermögensaufbau & Sicherheitsplan kündigen – sinnvoll?

Bei bestehenden Rentenversicherungsverträgen, wie dem Generali VASP, stellt sich oft die Frage nach einer Kündigung oder einem Wechsel. Eine pauschale Antwort gibt es hier nicht, da verschiedene Parameter wie die Restlaufzeit, steuerliche Aspekte (Verträge vor 2004) und bereits bezahlte Abschlusskosten berücksichtigt werden müssen.

Eine finanzmathematische Untersuchung ist unerlässlich, um eine objektive Empfehlung abgeben zu können. Aus Erfahrung zeigt sich jedoch, dass ein Wechsel oft wirtschaftlich sinnvoll ist, je länger die Restlaufzeit des ursprünglichen Vertrages ist – selbst unter Berücksichtigung erneuter Abschlussgebühren.

Fazit: Generali Rentenversicherung – Eine kritische Betrachtung

Dieser Artikel zielt nicht darauf ab, die Generali Deutschland Lebensversicherung pauschal zu verurteilen. Vielmehr soll er als unabhängiger Honorarberater aufklären, welche Ablaufleistungen von bestehenden Verträgen zu erwarten sind. Angesichts der oft undurchsichtigen und optimierten Angeboten fällt es Laien schwer, verschiedene Produkte fair zu vergleichen.

Die laufenden Kosten in Altersvorsorgeverträgen variieren extrem. Provisionsfreie Tarife mit geringer Kostenbelastung bieten dem Kunden oft die größten Vorteile. Daher sollte gut überlegt werden, ob die Generali Deutschland Lebensversicherung die beste Wahl für den Vermögensaufbau im Alter ist. Die Beauftragung eines unabhängigen Finanzberaters kann Klarheit schaffen und helfen, die für Sie optimale Strategie zu finden.

Benötigen Sie Unterstützung bei der Überprüfung Ihrer bestehenden Generali Rentenversicherung oder haben Sie weitere Fragen? Dann nehmen Sie Kontakt auf und vereinbaren Sie ein Erstgespräch.

Jetzt Erstgespräch vereinbaren!