Der Rückkaufswert einer Versicherung ist ein zentraler Begriff, besonders wenn es um vorzeitige Vertragsbeendigungen geht. Er repräsentiert den Betrag, den ein Versicherungsnehmer bei einer Kündigung seiner Police zurückerhält. Bei klassischen Versicherungsformen setzt sich dieser Wert aus den eingezahlten Beiträgen zusammen, wobei Beiträge für Risikoschutz und Verwaltungskosten abgezogen werden. Die endgültige Auszahlungssumme ergibt sich dann aus dem Rückkaufswert, ergänzt um bereits gutgeschriebene Überschussbeteiligungen, wobei eventuell noch ein Stornoabzug zu berücksichtigen ist. Im Gegensatz dazu steht bei fondsgebundenen Versicherungen der aktuelle Marktwert der investierten Fondsanteile für den Rückkaufswert. Umfassende Informationen zu Finanzthemen finden Sie auch unter finanzen at rohstoffe.

Bei welchen Versicherungen spielt der Rückkaufswert eine Rolle?

Der Rückkaufswert ist vor allem bei Versicherungen relevant, bei denen eine Leistungserbringung garantiert ist – sowohl im Todesfall als auch im Erlebensfall. Dies trifft insbesondere auf private Rentenversicherungen und kapitalbildende Lebensversicherungen zu. Der Rückkaufswert wird oft dann relevant, wenn Versicherungsnehmer aufgrund finanzieller Engpässe eine vorzeitige Kündigung ihrer Lebensversicherung erwägen.

Einflussfaktoren auf den Rückkaufswert einer Lebensversicherung

Die Ermittlung des Rückkaufswerts einer Lebensversicherung ist individuell für jeden Vertrag. Folgende Faktoren beeinflussen maßgeblich die Höhe des Rückkaufswerts:

- Eingezahlte Beiträge und Vertragslaufzeit: Je länger Beiträge in den Vertrag eingezahlt wurden und je höher diese waren, desto höher ist tendenziell der Rückkaufswert.

- Kosten und Gebühren: Abschlusskosten, Verwaltungskosten und eventuelle Stornoabzüge werden vom Rückkaufswert abgezogen. Diese Kosten variieren je nach Versicherer und Vertragsbedingungen.

- Erwirtschaftete Erträge und Überschussbeteiligung: Die Gewinne, die die Versicherungsgesellschaft aus den Beiträgen erwirtschaftet hat und die dem Versicherten anteilig zustehen, erhöhen den Rückkaufswert.

- Art der Versicherung: Bei fondsgebundenen Lebensversicherungen hängt der Rückkaufswert stark von der Entwicklung der zugrunde liegenden Investmentfonds ab, während bei anderen Lebensversicherungsarten die Zusammensetzung anders sein kann.

Unterschied zwischen Renten- und Lebensversicherung

Eine Rentenversicherung fokussiert sich primär auf die Altersvorsorge der versicherten Person selbst und garantiert ein planbares, lebenslanges Einkommen nach Rentenbeginn. Eine Absicherung für Hinterbliebene muss hier separat vereinbart werden. Eine Lebensversicherung hingegen kombiniert Vermögensaufbau mit der Absicherung von Angehörigen, auch schon vor dem Rentenalter.

Wo und wie erhalten Sie Auskunft über Ihren Rückkaufswert?

Versicherungsnehmer finden den Rückkaufswert ihrer Police in der jährlichen Standmitteilung. Alternativ kann der aktuelle Wert direkt beim Versicherer erfragt werden. Die genauen Berechnungsmodalitäten sind in den allgemeinen Versicherungsbedingungen des jeweiligen Vertrages aufgeführt. Es ist ratsam, sich über die Details auf commerzbank finanzen net zu informieren, um ein besseres Verständnis für Ihre Finanzen zu entwickeln.

Besteuerung des Rückkaufswerts

Die steuerlichen Regelungen für den Rückkaufswert hängen vom Abschlussdatum des Vertrages ab. Die genauen Bestimmungen sollten mit einem Steuerberater oder der zuständigen Finanzbehörde geklärt werden.

Kündigung: Eine oft nachteilige Option

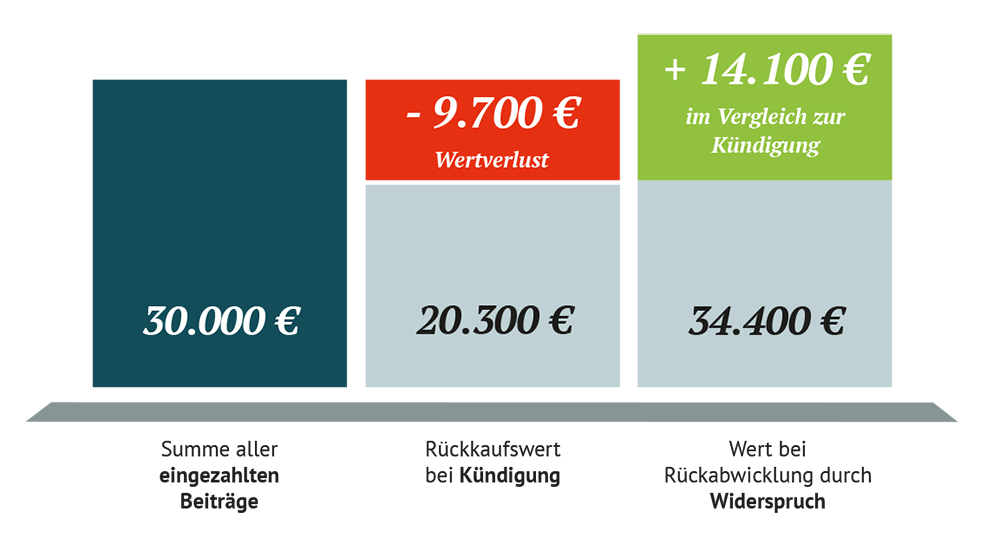

Grundsätzlich ist die Kündigung von Lebens- und privaten Rentenversicherungen durch den Versicherer gesetzlich nicht vorgesehen, um die Langfristigkeit der Verträge und den Schutz der Kunden zu gewährleisten. Für Versicherungsnehmer birgt die Kündigung jedoch erhebliche Nachteile.

Warum die Kündigung meist die schlechteste Lösung ist

Die Kündigung einer Lebens- oder privaten Rentenversicherung führt zum Verlust aller bisher erworbenen Ansprüche. Bei einer Kündigung von Riester-Verträgen gehen zudem staatliche Zulagen und Steuervorteile verloren. Weitere negative Konsequenzen können sein:

- Verlust des Pfändungsschutzes: Das ausgezahlte Vermögen ist nach der Kündigung schutzlos Gläubigerzugriffen ausgesetzt.

- Wegfall des Schutzes bei Arbeitslosigkeit: Geförderte Altersvorsorgevermögen sind normalerweise vor dem vorzeitigen Verbrauch bei Arbeitslosigkeit geschützt. Nach der Kündigung entfällt dieser Schutz.

- Steuerpflicht der Erträge: Die Erträge aus der ausgezahlten Summe sind in der Regel steuerpflichtig.

Bessere Alternativen zur Kündigung

Bei finanziellen Schwierigkeiten gibt es oft bessere Lösungen als die Kündigung. Lebens- und Rentenversicherungen bieten meist flexible Anpassungsmöglichkeiten, um Verträge an veränderte Lebensumstände anzupassen. Informieren Sie sich auch über die Entwicklung des euro dollar finanzen Kurses, um ein Gefühl für globale Finanzmärkte zu bekommen. Die gesetzliche Rente allein reicht oft nicht aus, um den gewohnten Lebensstandard im Alter zu halten. Eine zusätzliche Altersvorsorge ist daher unerlässlich. Die Suche nach Informationen über Anlagemöglichkeiten und finanzielle Planung kann unter finanzen net umlaufrendite fortgesetzt werden.

Für eine fundierte Entscheidung und zur Vermeidung finanzieller Nachteile ist es ratsam, sich umfassend beraten zu lassen und alle Optionen vor einer Kündigung sorgfältig zu prüfen. Eine Möglichkeit zur Information über Finanzmärkte ist beispielsweise unter aktienkurse finanznet zu finden.