Selbstständig zu sein in Deutschland bedeutet nicht nur Freiheit und Eigenverantwortung, sondern auch, sich intensiv mit der eigenen sozialen Absicherung auseinanderzusetzen, insbesondere mit der Rentenversicherung. Wer sich selbstständig macht, muss sich oft fragen, ob und wie er in die gesetzliche Rentenversicherung einzahlen muss oder kann. Dieser Artikel beleuchtet die verschiedenen Aspekte der Rentenversicherungspflicht und freiwilliger Versicherung für Selbstständige und gibt wichtige Hinweise zur Vorsorge.

Rentenversicherungspflicht für Selbstständige

Nicht jeder Selbstständige ist automatisch von der Rentenversicherungspflicht befreit. Tatsächlich gibt es eine Reihe von Berufsgruppen, für die eine gesetzliche Rentenversicherungspflicht besteht. Dies dient dazu, eine grundlegende Absicherung im Alter, bei Erwerbsminderung oder im Todesfall zu gewährleisten.

Wer ist versicherungspflichtig?

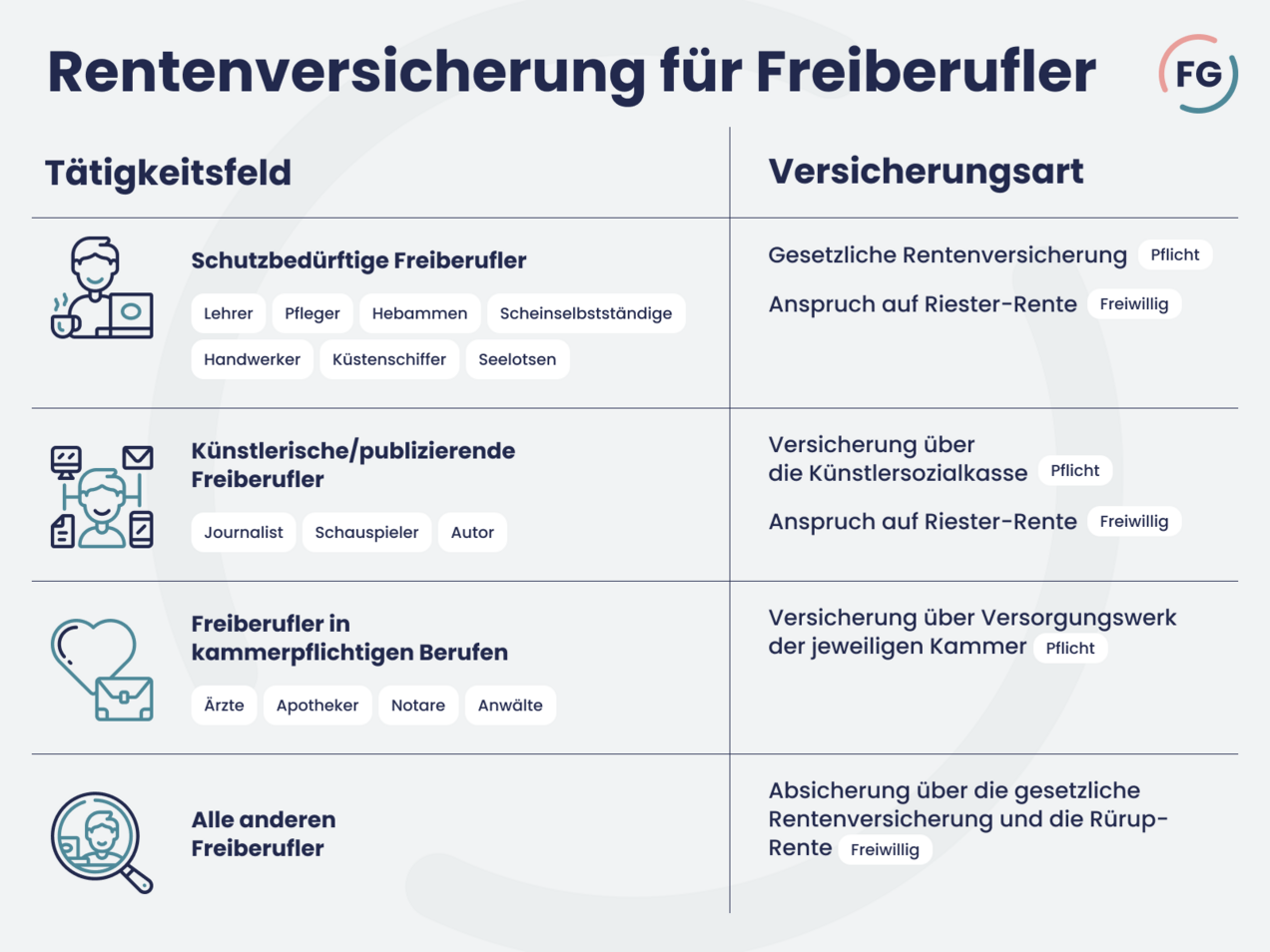

Die gesetzliche Rentenversicherungspflicht betrifft unter anderem folgende Gruppen von Selbstständigen:

- Handwerker und Hausgewerbetreibende: Traditionell sind Handwerker, die in die Handwerksrolle eingetragen sind und bestimmte Qualifikationen besitzen, rentenversicherungspflichtig. Dies gilt unabhängig davon, ob sie ein zulassungspflichtiges oder zulassungsfreies Handwerk ausüben, wobei für letztere Ausnahmen gelten können. Auch Gesellschafter von Handwerksbetrieben können unter bestimmten Voraussetzungen pflichtversichert sein.

- Lehrer, Hebammen, Erzieher und Pflegekräfte: Selbstständige, die in diesen Bereichen tätig sind, sind in der Regel versicherungspflichtig, sofern sie bestimmte Einkommensgrenzen überschreiten und keine versicherungspflichtigen Arbeitnehmer beschäftigen. Eine Ausnahme bilden Hebammen und Entbindungspfleger, die auch bei Beschäftigung von Arbeitnehmern pflichtversichert sind.

- Künstler und Publizisten: Diese Gruppe ist über die Künstlersozialkasse (KSK) rentenversicherungspflichtig, sofern ihr jährliches Einkommen eine bestimmte Grenze übersteigt. Die KSK übernimmt die Hälfte des Beitrags, die andere Hälfte wird durch einen Bundeszuschuss und Abgaben von Unternehmen finanziert.

- Selbstständige mit nur einem Auftraggeber: Wer überwiegend für nur einen Auftraggeber tätig ist und somit eine starke Abhängigkeit aufweist, kann als scheinselbstständig eingestuft werden und somit der Versicherungspflicht unterliegen.

- Bestimmte weitere Selbstständige: Dazu zählen beispielsweise Seelotsen, Küstenschiffer und -fischer, die regelmäßig nicht mehr als vier versicherungspflichtige Arbeitnehmer beschäftigen.

Die Meldung der Versicherungspflicht erfolgt oft automatisch durch die jeweiligen Kammern (z.B. Handwerkskammer) oder Berufsverbände. Dennoch liegt es in der Verantwortung des Selbstständigen, sich über seine Pflichten zu informieren und gegebenenfalls innerhalb einer Frist von drei Monaten nach Aufnahme der Tätigkeit bei seinem Rentenversicherungsträger zu melden.

Beitragsberechnung für Pflichtversicherte

Die Höhe der Beiträge richtet sich nach verschiedenen Faktoren. Grundsätzlich gilt der allgemeine Beitragssatz zur Rentenversicherung. Selbstständige haben jedoch oft Wahlmöglichkeiten:

- Halber Regelbeitrag für Einsteiger: In den ersten drei Kalenderjahren nach Aufnahme der Tätigkeit kann ein reduzierter Beitrag gezahlt werden.

- Regelbeitrag: Die Zahlung des vollen Regelbeitrags ist unabhängig vom tatsächlichen Arbeitseinkommen möglich.

- Einkommensgerechter Beitrag: Bei Nachweis eines abweichenden Arbeitseinkommens (z.B. durch den letzten Einkommensteuerbescheid) können niedrigere oder höhere Beiträge als der Regelbeitrag gezahlt werden.

Für bestimmte Berufsgruppen wie Künstler, Publizisten oder Seelotsen gibt es spezifische Regelungen zur Beitragsberechnung, die oft einkommensabhängig sind.

Freiwillige Versicherung in der Rentenversicherung

Wer nicht rentenversicherungspflichtig ist, hat die Möglichkeit, sich freiwillig in der gesetzlichen Rentenversicherung zu versichern. Dies ist eine wichtige Option, um eigene Rentenansprüche aufzubauen, bestehende Anwartschaften zu sichern oder sich und seine Angehörigen für den Fall der Erwerbsminderung oder des Todes abzusichern.

Voraussetzungen und Vorteile

Die freiwillige Versicherung steht grundsätzlich jedem ab dem 16. Lebensjahr offen, der in Deutschland wohnt oder sich als Deutscher im Ausland aufhält. Besonders sinnvoll ist dies für Personen, die nur wenige Beitragsjahre durch frühere Erwerbstätigkeit vorweisen können und noch keine fünf Jahre Wartezeit für eine Regelaltersrente erreicht haben. Auch für den Anspruch auf eine Rente wegen Erwerbsminderung können freiwillige Beiträge entscheidend sein.

Beitragsgestaltung und Zahlungszeitpunkt

Bei der freiwilligen Versicherung haben Versicherte eine freie Wahl bei der Beitragshöhe. Innerhalb eines Kalenderjahres können bis zu zwölf Monatsbeiträge gezahlt werden, wobei der Betrag zwischen einem gesetzlich festgelegten Mindest- und Höchstbeitrag frei gewählt werden kann. Die Beiträge können bis zum 31. März des Folgejahres für das abgelaufene Kalenderjahr gezahlt werden. Um keine Fristen zu versäumen und Beitragsanpassungen zu vermeiden, empfiehlt sich die Erteilung einer Abbuchungsermächtigung.

Zusätzliche Altersvorsorge für Selbstständige

Unabhängig von der gesetzlichen Rentenversicherung ist eine zusätzliche private Altersvorsorge für Selbstständige unerlässlich. Angesichts sinkender gesetzlicher Renten und steigender Lebenserwartung reicht die gesetzliche Absicherung oft nicht aus, um den gewohnten Lebensstandard im Alter zu halten.

Optionen für pflichtversicherte Selbstständige

Pflichtversicherte Selbstständige können zusätzlich zur gesetzlichen Rente von staatlich geförderten Produkten wie der Riester-Rente profitieren. Diese ist bereits mit geringen monatlichen Beiträgen attraktiv und bietet durch Zulagen und steuerliche Vorteile eine gute Rendite. Auch klassische private Rentenversicherungen stellen eine Option dar, wobei hier auf Verständlichkeit, Flexibilität und eine an die Lebensphase angepasste Risikostrategie geachtet werden sollte.

Optionen für nicht pflichtversicherte Selbstständige

Selbstständige, die nicht pflichtversichert sind, müssen ihre Vorsorge eigenverantwortlich organisieren. Eine Berufsunfähigkeitsversicherung ist hierbei essenziell, um finanzielle Abstürze bei Verlust der Arbeitskraft zu verhindern. Auch für diese Gruppe kann die Riester-Rente eine sinnvolle Ergänzung sein, sofern der Partner rentenversicherungspflichtig ist. Die Basis-Rente (Rürup-Rente) bietet eine lebenslange Leibrente und steuerliche Vorteile, während private Rentenversicherungen ebenfalls flexible Möglichkeiten eröffnen.

Existenzgründer sollten sich frühzeitig über ihre Absicherungsmöglichkeiten informieren und professionelle Beratung in Anspruch nehmen, um Risiken zu minimieren und eine solide finanzielle Basis für die Zukunft zu schaffen.