Einleitung

Als junger Mensch, der seine finanzielle Zukunft sichern möchte, ist es verständlich, dass man auf Produkte wie fondsgebundene Lebensversicherungen zurückgreift. Diese versprechen eine attraktive Rendite und gleichzeitig Sicherheit. Doch die Realität sieht oft anders aus, wie ein aktueller Fall eines Studenten zeigt, der im Jahr 2004 eine solche Police bei HDI Gerling über einen MLP-Berater abschloss. Nach 14 Jahren steht er nun vor einem unerfreulichen Ergebnis: Ein erheblicher Teil seiner Einzahlungen ist durch versteckte und überhöhte Kosten aufgefressen worden, sodass von den eingezahlten 33.000 € nur 17.000 € tatsächlich investiert wurden. Dieser Fall wirft ein Schlaglicht auf die intransparenten Kostenstrukturen mancher Finanzprodukte und die Bedeutung einer umfassenden Aufklärung durch unabhängige Finanzberater.

Die unerwarteten Kostenfallen fondsgebundener Lebensversicherungen

Fondsgebundene Lebensversicherungen sind komplexe Finanzinstrumente, deren Kostenstruktur für Laien oft schwer zu durchschauen ist. Im Fall von NedFlanders, wie er sich im Forum nennt, resultierten die hohen Kosten hauptsächlich aus Abschluss- und Verwaltungsprovisionen, die dem Berater und der Versicherungsgesellschaft zugutekamen.

Abschlusskosten: Der hohe Preis für die Beratung

Ein signifikanter Teil der Kosten entsteht bereits beim Abschluss des Vertrages. Diese Abschlusskosten decken die Vermittlungsprovisionen für den Berater und die anfänglichen Verwaltungskosten der Versicherung ab. Im vorliegenden Fall betrugen diese Kosten fast die Hälfte der eingezahlten Beiträge. Für einen naiven Studenten, der auf die Expertise seines Beraters vertraut, ist es kaum nachvollziehbar, dass ein solches Produkt ohne eine transparente Darstellung dieser Gebühren angeboten wird. Hätte NedFlanders von Anfang an über die tatsächliche Höhe der Abschlusskosten gewusst, hätte er sich vermutlich gegen den Vertrag entschieden.

Laufende Kosten: Ein stetiger Blutfleck

Neben den anfänglichen Abschlusskosten fallen auch während der Laufzeit der Police laufende Gebühren an. Dazu gehören Verwaltungskosten, Kosten für die Fondsauswahl und gegebenenfalls Gebühren für dynamische Beitragsanpassungen. Diese Kosten schmälern kontinuierlich die Rendite und können über einen langen Zeitraum hinweg erhebliche Beträge ausmachen. Im Fall von NedFlanders summieren sich diese laufenden Kosten zusätzlich zu den Abschlusskosten, was die Gesamtrendite weiter drastisch reduziert.

Die Folgen für den Anleger

Die Konsequenz dieser Kostenstruktur ist verheerend. Anstatt eines erwarteten Vermögensaufbaus steht NedFlanders nun mit einem erheblichen Verlust da. Hätte er das Geld einfach gespart, hätte er nach 14 Jahren immerhin die vollen 33.000 € zur Verfügung gehabt. Die fondsgebundene Lebensversicherung hat ihn jedoch nicht nur keinen Cent Gewinn gebracht, sondern darüber hinaus auch noch einen beträchtlichen Teil seines Kapitals vernichtet.

Was tun bei versteckten Kosten?

Der Fall NedFlanders ist kein Einzelfall und zeigt die dringende Notwendigkeit für Verbraucher auf, sich umfassend über Finanzprodukte zu informieren und die Kostenstrukturen genau zu prüfen.

Transparenz und Beratung

Es ist unerlässlich, dass Berater ihre Kunden umfassend und verständlich über alle anfallenden Kosten aufklären. Die Angabe von Nettodaten und die Offenlegung aller Provisionen sind hierbei entscheidend. Verbraucher sollten sich nicht scheuen, nachzufragen und auf eine klare Aufschlüsselung aller Gebühren zu bestehen.

Überprüfung bestehender Verträge

Wer eine ähnliche fondsgebundene Lebensversicherung besitzt, sollte den Vertrag genau prüfen lassen. Eine anwaltliche Beratung oder die Konsultation einer unabhängigen Verbraucherzentrale kann Aufschluss über mögliche Ansprüche geben. Insbesondere wenn die Kostenstruktur intransparent war oder wesentliche Informationen verschwiegen wurden, kann ein Widerruf oder eine Anfechtung des Vertrages in Betracht gezogen werden.

Alternativen prüfen

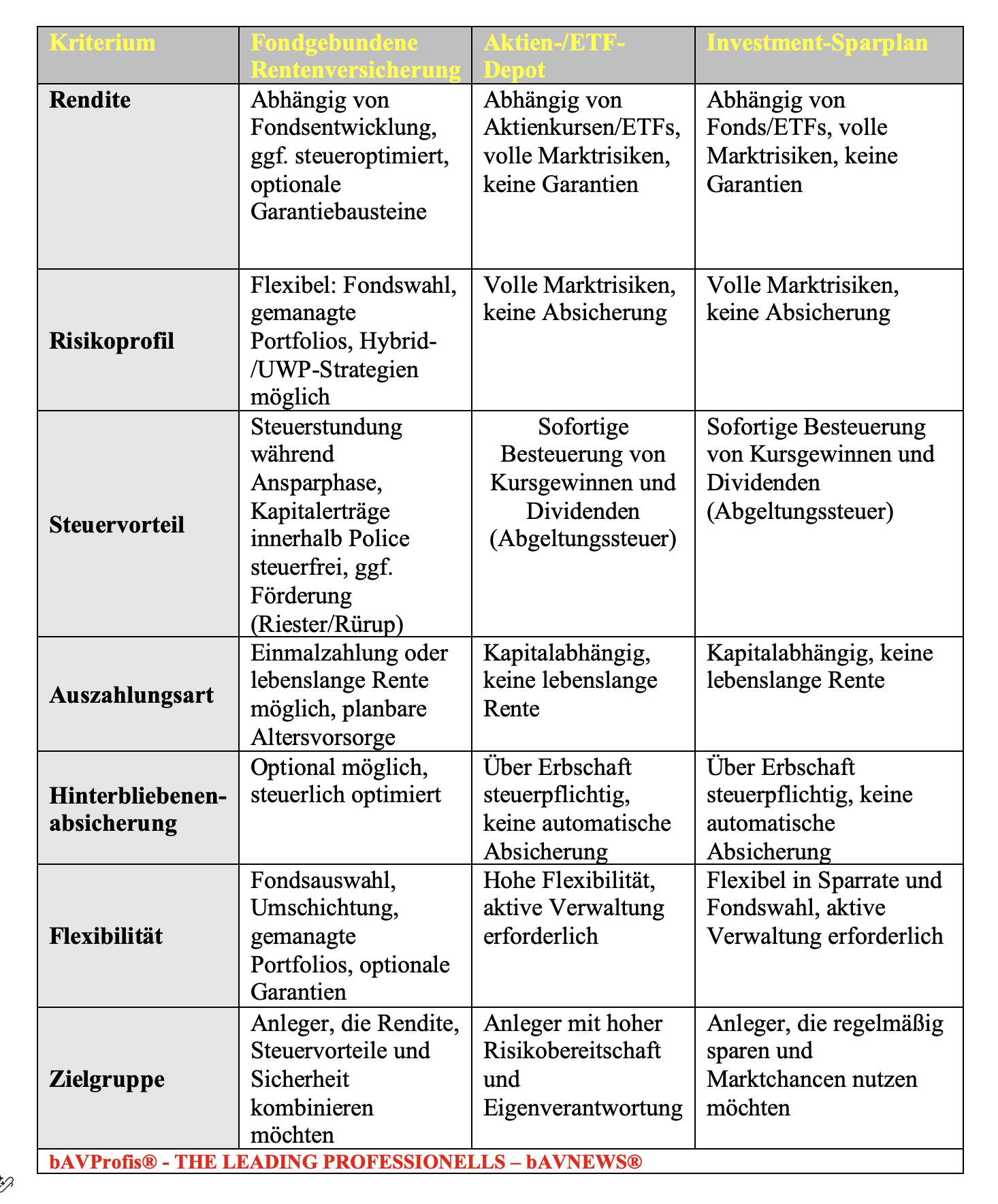

Für den Vermögensaufbau gibt es zahlreiche Alternativen zu fondsgebundenen Lebensversicherungen. ETFs (Exchange Traded Funds) bieten eine kostengünstige und transparente Möglichkeit, am Kapitalmarkt zu investieren. Auch klassische Sparpläne oder Tagesgeldkonten können je nach individueller Situation sinnvoll sein.

Fazit und Handlungsaufforderung

Der Fall NedFlanders dient als mahnendes Beispiel für die Risiken, die mit intransparenten Finanzprodukten verbunden sind. Es ist höchste Zeit, dass die Finanzbranche mehr Transparenz schafft und Verbraucher besser schützt. Wer heute finanzielle Entscheidungen trifft, sollte sich nicht nur auf die vermeintlich hohen Renditen konzentrieren, sondern stets die Kosten im Blick behalten. Informieren Sie sich gründlich, lassen Sie sich unabhängig beraten und treffen Sie fundierte Entscheidungen für Ihre finanzielle Zukunft. Nehmen Sie Ihre Finanzen selbst in die Hand und lassen Sie sich nicht von undurchsichtigen Produkten benachteiligen!