Die Einnahmen-Überschuss-Rechnung (EÜR) ist für viele Unternehmer ein zentraler Bestandteil der Gewinnermittlung und Buchhaltung. Insbesondere Selbstständige, Freelancer und Kleinunternehmer stoßen hierbei oft auf Herausforderungen, gerade wenn wenig Buchhaltungswissen vorhanden ist. Eine kostenlose EÜR Vorlage oder ein Excel-Muster kann hier eine erhebliche Arbeitserleichterung darstellen und den Prozess vereinfachen.

Was versteht man unter der EÜR?

Die EÜR dient Unternehmern als einfache Methode zur Gewinnermittlung. Sie ist für kleine und mittelständische Unternehmen sowie für Freiberufler, die nicht zur Buchführung verpflichtet sind, verpflichtend im Rahmen der einfachen Buchführung. Die Rechtsgrundlage bildet § 4 Abs. 3 Einkommensteuergesetz (EStG), weshalb die EÜR auch als “473-Rechnung” bezeichnet wird.

Der Gesetzgeber erlaubt die EÜR zur Gewinnermittlung für Steuerpflichtige, die nicht zur regelmäßigen Vorlage von Abschlüssen verpflichtet sind. Ob Sie eine EÜR erstellen dürfen oder zur doppelten Buchführung verpflichtet sind, hängt von der Unternehmensform sowie den erzielten Umsätzen und Gewinnen ab. Generell ist die Anlage EÜR online über das Elster-Portal des Finanzamts zu erstellen und zu übermitteln. Dort finden Sie ein spezielles Formular zur Eingabe Ihrer Einnahmen und Ausgaben sowie zur Angabe des Gewinns oder Verlusts.

Es empfiehlt sich, eine Buchhaltungssoftware zu nutzen, die Sie bei der Erstellung der EÜR unterstützt. Solche Programme ermitteln anhand Ihrer Einnahmen und Ausgaben automatisch Ihre EÜR und ermöglichen oft eine direkte Weiterleitung an den Steuerberater oder das Finanzamt.

Das Zufluss- und Abflussprinzip bei der EÜR

Das Zu- und Abflussprinzip ist für die EÜR von entscheidender Bedeutung. Für eine ordnungsgemäße Gewinnermittlung müssen alle im Steuerjahr tatsächlich geflossenen Betriebseinnahmen und Betriebsausgaben gegenübergestellt werden. Dies bedeutet, dass nur erfasst wird, was tatsächlich eingenommen oder ausgegeben wurde. Einnahmen stellen den Zufluss dar, Ausgaben den Abfluss. Dies bezieht sich auf Beträge, die bar oder bargeldlos innerhalb eines Geschäftsjahres auf Ihr Konto oder in Ihre Kasse gelangen oder abgebucht werden.

Wer ist zur Erstellung der EÜR verpflichtet?

Unternehmen müssen jährlich entweder eine Bilanz oder eine Einnahmen-Überschuss-Rechnung (EÜR) erstellen. Die Wahl der Gewinnermittlungsmethode richtet sich nach der Rechtsform des Unternehmens und den finanziellen Kennzahlen. Eine Übersicht, wer zur EÜR berechtigt ist und wer zur doppelten Buchführung verpflichtet ist, zeigt die folgende Tabelle:

| Rechtsform | EÜR (einfache Buchführung) | GuV & Bilanz (doppelte Buchführung) |

|---|---|---|

| Einzelunternehmen | ||

| Freiberufler | ja | nein |

| Kleingewerbetreibender | ja | ja, bei Überschreitung von 80.000 Euro Jahresgewinn oder 800.000 Euro Jahresumsatz |

| Eingetragene Kaufleute | ja | ja, bei Überschreitung von 80.000 Euro Jahresgewinn oder 800.000 Euro Jahresumsatz |

| Personengesellschaften | ||

| GbR | ja | ja, bei Überschreitung von 80.000 Euro Jahresgewinn oder 800.000 Euro Jahresumsatz (Umwandlung in OHG möglich) |

| Partnergesellschaft | ja | nein |

| OHG | nein | ja |

| KG | nein | ja |

| GmbH & Co. KG | nein | ja |

| Kapitalgesellschaften | ||

| GmbH | nein | ja |

| gGmbH oder gUG | nein | ja |

| UG | nein | ja |

| AG | nein | ja |

| KGaA | nein | ja |

Vorteile einer EÜR-Vorlage

Eine EÜR-Vorlage bietet insbesondere für Unternehmen, die keine Bilanz erstellen müssen, zahlreiche Vorteile. Obwohl eine handschriftliche Erstellung theoretisch möglich ist, ist diese zeitaufwendig und fehleranfällig. Mit einer EÜR-Vorlage vermeiden Sie potenzielle Fehlerquellen und sparen wertvolle Zeit, die Sie in Ihr Kerngeschäft investieren können. Dies führt zu einem klaren Kostenvorteil, da Sie sich auf gewinnbringende Tätigkeiten konzentrieren können. Eine Vorlage stellt sicher, dass alle wichtigen Punkte erfasst werden und die EÜR vollständig ausgefüllt ist. Zudem ist nur eine Sicherungskopie erforderlich, und die Vorlage ist ortsunabhängig bearbeitbar. Mit grundlegenden Excel-Kenntnissen lässt sich eine Vorlage sehr schnell nutzen. Darüber hinaus hilft eine EÜR-Vorlage dabei, die benötigten Daten und Unterlagen zu verstehen und ein besseres Gefühl für die finanziellen Vorgänge im Unternehmen zu entwickeln.

EÜR-Vorlage für Kleinunternehmer

Für Kleinunternehmer unterhalb einer Grenze von 17.500 Euro Jahresgewinn ist die Anlage EÜR nicht zwingend der Steuererklärung beizufügen. Liegt der Gewinn darüber, ist eine detaillierte EÜR-Vorlage erforderlich. Seit 2019 müssen alle Steuererklärungen und Anlagen zwingend elektronisch über ELSTER an das Finanzamt übermittelt werden.

Aufbewahrungspflichten für die EÜR

Für alle steuerlich relevanten Unterlagen, einschließlich der EÜR, gilt eine Aufbewahrungsfrist von 10 Jahren.

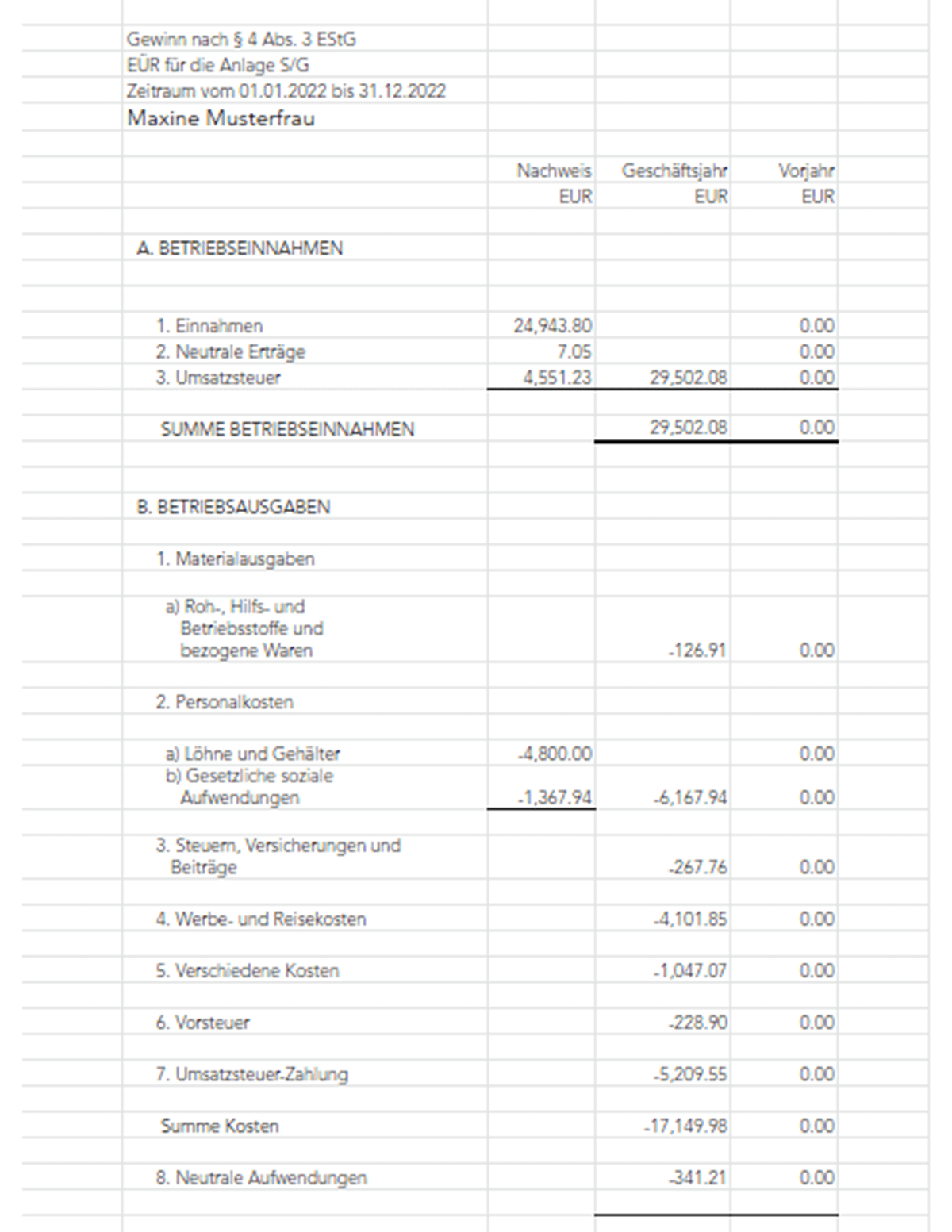

Aufbau und Inhalt der EÜR

Die EÜR besteht aus einem allgemeinen Hauptteil und verschiedenen zugehörigen Anlagen, die je nach Bedarf ausgefüllt werden müssen. Manche Anlagen sind nur für Personengesellschaften relevant. Die wichtigsten Formulare sind die Anlage EÜR (Einnahmenüberschussrechnung) und die Anlage AVEÜR (Anlageverzeichnis/Ausweis des Umlaufvermögens).

In der EÜR werden die betrieblichen Einnahmen getrennt nach Steuersätzen (7 % und 19 %) sowie nach steuerfreien Umsätzen erfasst. Ebenso werden die Betriebsausgaben kategorisiert, darunter Wareneinkäufe, Personalkosten und sonstige Aufwendungen. Außerordentliche Einnahmen und Ausgaben, die nicht zum regulären Geschäftsbetrieb gehören, bilden einen separaten Posten.

Definition und Beispiele für Betriebsausgaben

Betriebsausgaben umfassen alle Kosten, die für die Ausübung Ihrer betrieblichen Tätigkeit anfallen. Dazu gehören:

- Wareneinkauf: Kosten für Waren, Rohstoffe oder Materialien, die Sie für Ihre Tätigkeit benötigen.

- Dienstleistungen: Kosten für externe Dienstleistungen wie Telefon, Internet, Reparaturen oder Beratungen.

- Löhne und Gehälter: Ausgaben für Mitarbeiter.

- Miete: Kosten für angemietete Geschäftsräume.

- Weitere Kosten: Umsatzsteuer, die Sie beim Einkauf zahlen müssen, sowie Kosten für den Firmenfuhrpark (bei mindestens 10% geschäftlicher Nutzung).

Definition und Beispiele für Betriebseinnahmen

Betriebseinnahmen sind alle Sach- und Geldleistungen, die Sie von Kunden für erbrachte Leistungen erhalten. Dazu zählen:

- Verkauf von Waren oder Erbringung von Dienstleistungen.

- Verkauf von Anlagevermögen (z.B. Maschinen).

- Zinserträge.

- Einmalige und außerordentliche Einnahmen.

- Erstattungen von Betriebsausgaben aus Vorperioden (z.B. Umsatzsteuererstattung).

Beispielhafter Aufbau der EÜR

Ein vereinfachtes Beispiel für den Aufbau der EÜR umfasst:

- Allgemeine Unternehmensinformationen.

- Übersicht der Betriebseinnahmen.

- Übersicht der Betriebsausgaben.

- Ermittlung des Gewinns.

- Rücklagen und stille Reserven.

- Entnahmen und Einlagen.

| A. Betriebseinnahmen | ||

|---|---|---|

| Umsatzerlöse (19% USt) | 190.000 € | |

| Sonstige Erlöse (Entnahmen, privater Anteil Kfz) | 15.000 € | |

| Vereinnahmte USt (19%) | 38.000 € | |

| Summe aller Betriebseinnahmen | 243.000 € | |

| B. Betriebsausgaben | ||

| Wareneingang (7% / 19% Vorsteuer) | -90.000 € | |

| Personalkosten (Gehälter, Sozialaufwendungen) | -60.000 € | |

| Sonstige betriebliche Aufwendungen (Miete, Versicherungen, Fahrzeuge, Werbung, Büro, Instandhaltung, Recht/Beratung) | -80.000 € | |

| Aufwendungen für Zinsen | -1.500 € | |

| Vorausgelagerte Vorsteuer | -37.500 € | |

| Summe aller Betriebsausgaben | – 269.000 € | |

| Jahresfehlbetrag | – 26.000 € |

Verwendung der EÜR-Vorlage in der Steuererklärung

Eine gute EÜR-Vorlage macht eine separate Anleitung oft überflüssig, da die Excel-Datei klare Spalten für alle benötigten Angaben bietet. Eine kostenloses fotobearbeitungsprogramm ist für die Buchhaltung weniger geeignet als eine Excel-Datei, in der Fakten schnell eingetragen und automatisch berechnet werden können. In der Regel muss eine vollständige EÜR-Vorlage nicht angepasst werden, doch falls dies gewünscht ist, sind Excel-Kenntnisse hilfreich. Zur Sicherheit sollten Sie das ausgefüllte EÜR-Formular immer mit Ihrem Steuerberater besprechen.

Die EÜR kann nur in gedruckter Form beim Finanzamt eingereicht werden; Excel-Dateien sind kein gültiges Format. Es gibt jedoch spezielle Softwarelösungen, die Dokumente wie die EÜR mit einem elektronischen Wasserzeichen versehen und teilweise eine elektronische Übermittlung ans Finanzamt ermöglichen.