Die Einnahmen-Überschuss-Rechnung (EÜR) ist für viele Unternehmer ein zentraler Bestandteil der Gewinnermittlung und Buchhaltung. Insbesondere für Selbstständige, Freiberufler und Kleinunternehmer ohne umfassende Buchhaltungskenntnisse kann die Erstellung eine Herausforderung darstellen. Eine kostenlose EÜR-Vorlage oder ein Muster in Excel bietet hier eine wertvolle Unterstützung und erhebliche Arbeitserleichterung.

Was ist die Einnahmen-Überschuss-Rechnung?

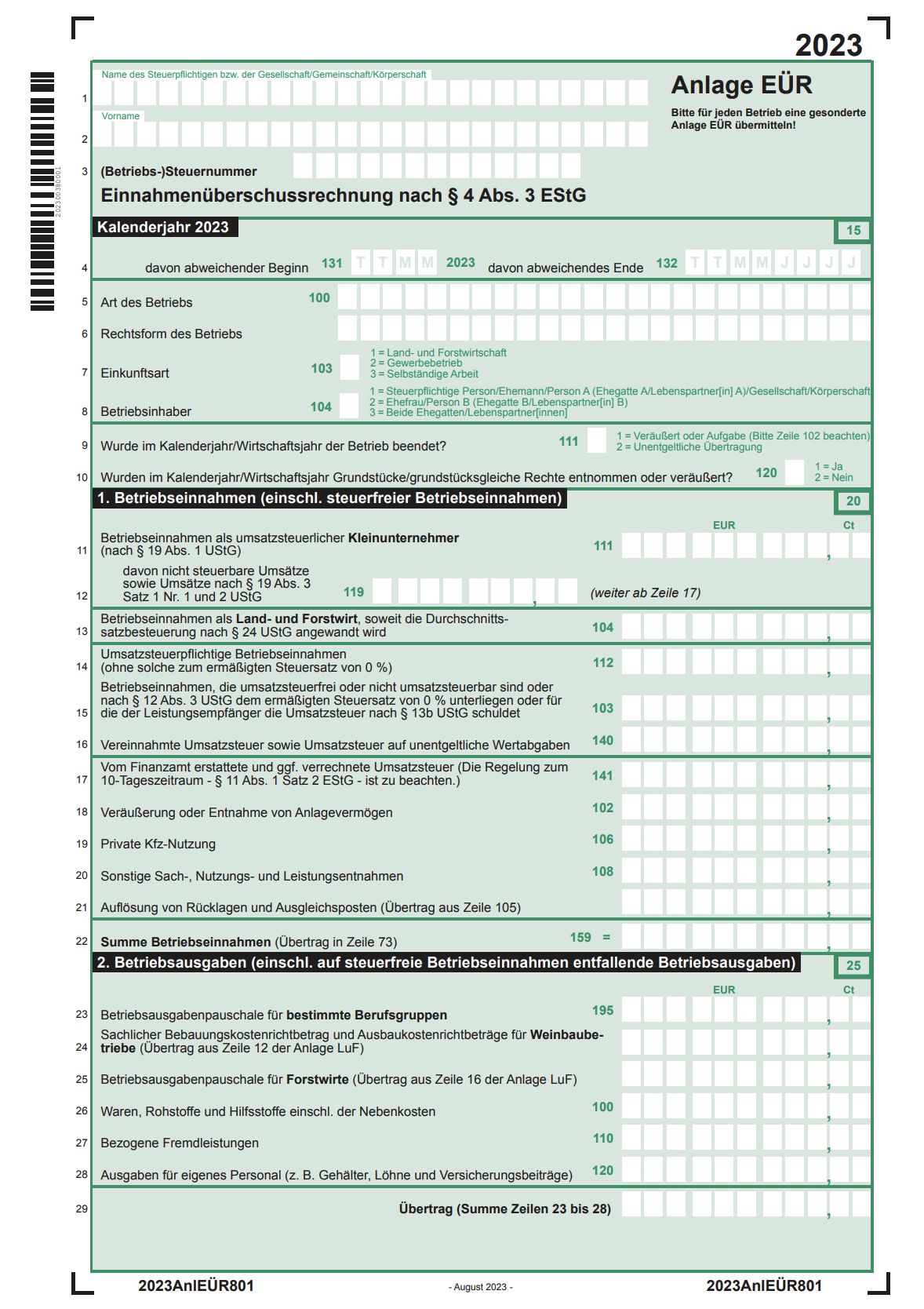

Die EÜR dient als vereinfachte Methode der Gewinnermittlung für kleine und mittelständische Unternehmen sowie für Freiberufler, die nicht zur Buchführung verpflichtet sind. Sie ist nach § 4 Abs. 3 Einkommensteuergesetz (EStG) geregelt und wird daher auch als “4/3-Rechnung” bezeichnet. Eine EÜR ist zulässig, wenn keine regelmäßige Rechnungslegungspflicht besteht. Die Entscheidung, ob eine EÜR ausreicht oder eine doppelte Buchführung erforderlich ist, hängt von der Unternehmensform sowie den erzielten Umsätzen und Gewinnen ab. Die EÜR muss grundsätzlich online über das ELSTER-Portal des Finanzamts übermittelt werden, welches dafür ein eigenes Formular bereitstellt.

Tipp: Eine Buchhaltungssoftware kann die Erstellung der EÜR erheblich vereinfachen, indem sie Einnahmen und Ausgaben automatisch erfasst und die EÜR berechnet. Dies erleichtert auch die Überprüfung durch einen Steuerberater.

Das Zufluss- und Abflussprinzip

Bei der EÜR ist das Zu- und Abflussprinzip von entscheidender Bedeutung. Es besagt, dass nur die Betriebseinnahmen und Betriebsausgaben erfasst werden, die im jeweiligen Steuerjahr tatsächlich zugeflossen oder abgeflossen sind. Dies betrifft sowohl bare als auch bargeldlose Zahlungen. Nur tatsächliche Einnahmen und Ausgaben, die auf dem Konto oder in der Kasse verbucht wurden, werden berücksichtigt.

Wer muss die EÜR erstellen?

Unternehmen müssen jährlich entweder eine Bilanz oder eine Einnahmen-Überschuss-Rechnung erstellen. Die Wahl der Methode hängt von der Rechtsform und den finanziellen Kennzahlen des Unternehmens ab.

| Rechtsform | EÜR (einfache Buchführung) | GuV & Bilanz (doppelte Buchführung) |

|---|---|---|

| Einzelunternehmen | ||

| Freiberufler | ja | nein |

| Kleingewerbetreibender | ja | ja, bei Überschreitung der Grenzen (80.000 € Gewinn oder 800.000 € Umsatz) |

| Eingetragene Kaufleute | ja | |

| Personengesellschaften | ||

| GbR | ja | ja, bei Überschreitung der Grenzen (80.000 € Gewinn oder 800.000 € Umsatz); wird zur OHG |

| Partnergesellschaft | ja | nein |

| OHG | nein | ja |

| KG | nein | ja |

| GmbH & Co. KG | nein | ja |

| Kapitalgesellschaften | ||

| GmbH | nein | ja |

| gGmbH oder gUG | nein | ja |

| UG | nein | ja |

| AG | nein | ja |

| KGaA | nein | ja |

Vorteile einer EÜR-Vorlage

Die Nutzung einer kostenlosen EÜR-Vorlage bietet zahlreiche Vorteile für Unternehmer, die keine Bilanz erstellen müssen:

- Zeitersparnis: Sie können sich auf Ihr Kerngeschäft konzentrieren.

- Kostenvorteil: Die eingesparte Zeit kann für umsatzsteigernde Tätigkeiten genutzt werden.

- Vollständigkeit: Wichtige Punkte werden nicht vergessen, was Fehlerquellen minimiert.

- Einfache Handhabung: Oftmals sind keine aufwendigen Backups nötig, und die Vorlage kann ortsunabhängig bearbeitet werden.

- Schnelle Bearbeitung: Mit grundlegenden Excel-Kenntnissen ist die Arbeit mit einer Vorlage sehr effizient.

Zusätzlich hilft eine EÜR-Vorlage dabei, welche Daten und Unterlagen benötigt werden und fördert das Verständnis für finanzielle Vorgänge im Unternehmen.

EÜR-Vorlage für Kleinunternehmer

Kleinunternehmer müssen ihre EÜR nicht beifügen, solange ihr Jahresgewinn 17.500 Euro nicht übersteigt. Liegt der Gewinn darüber, ist eine detaillierte EÜR-Vorlage erforderlich. Seit 2019 müssen alle Steuererklärungen, einschließlich der EÜR, elektronisch über ELSTER übermittelt werden.

Aufbewahrungspflichten für die EÜR

Alle steuerrelevanten Unterlagen, einschließlich der EÜR, unterliegen einer Aufbewahrungsfrist von 10 Jahren.

Inhalt und Aufbau der EÜR

Die EÜR besteht aus einem allgemeinen Hauptteil und verschiedenen zugehörigen Anlagen, die je nach Unternehmensform ausgefüllt werden müssen. Dazu gehören unter anderem die Anlage EÜR (Einnahmenüberschussrechnung) und die Anlage AVEÜR (Anlageverzeichnis).

In der EÜR werden betriebliche Einnahmen nach Steuersätzen (7 % und 19 %) sowie steuerfreie Umsätze erfasst. Ebenso werden die Betriebsausgaben detailliert aufgeführt, unterteilt in Wareneinkäufe, Personalkosten und sonstige Aufwendungen. Außerordentliche Einnahmen und Ausgaben werden separat ausgewiesen, da sie nicht dem regulären Geschäftsbetrieb entsprechen.

Definition und Beispiele für Betriebsausgaben

Betriebsausgaben umfassen alle Kosten, die für die Ausübung der betrieblichen Tätigkeit anfallen. Dazu zählen unter anderem:

- Wareneinkauf: Kosten für Rohstoffe und Waren, die für die Produktion oder den Weiterverkauf benötigt werden.

- Dienstleistungen: Kosten für externe Dienstleistungen wie Telefon, Internet, Reparaturen oder Beratungen.

- Löhne und Gehälter: Personalkosten für Angestellte.

- Miete: Kosten für betrieblich genutzte Räumlichkeiten.

- Umsatzsteuer: Gezahlte Umsatzsteuer beim Einkauf.

- Kosten für den Firmenfuhrpark: Sofern das Fahrzeug zu mehr als 10 % für dienstliche Zwecke genutzt wird.

Definition und Beispiele für Betriebseinnahmen

Betriebseinnahmen sind alle Sach- und Geldleistungen, die ein Unternehmen für erbrachte Leistungen von Kunden erhält. Beispiele hierfür sind:

- Verkauf von Waren oder Erbringung von Dienstleistungen.

- Verkauf von Anlagevermögen (z. B. Maschinen).

- Zinserträge.

- Einmalige und außerordentliche Einnahmen.

- Erstattungen von Betriebsausgaben aus Vorperioden (z. B. Umsatzsteuererstattung).

Beispielhafter Aufbau der EÜR

Ein einfaches EÜR-Schema umfasst:

- Allgemeine Unternehmensinformationen

- Übersicht der Betriebseinnahmen

- Übersicht der Betriebsausgaben

- Gewinnermittlung

- Rücklagen und stille Reserven

- Entnahmen und Einlagen

Ein Beispiel für die Struktur einer EÜR:

| A. Betriebseinnahmen | ||

|---|---|---|

| Umsatzerlöse mit 19% USt | 190.000 € | |

| Sonstige Erlöse (Entnahmen von Gegenständen mit 19% USt) | 8.000 € | |

| Privater Anteil Kfz 19% | 2.000 € | |

| Privater Anteil Kfz 0% | 5.000 € | |

| Vereinnahmte USt (Umsatzsteuer 19%) | 38.000 € | |

| Summe aller Betriebseinnahmen | 243.000 € | |

| B. Betriebsausgaben | ||

| Wareneingang 19% Vorsteuer | – 90.000 € | |

| Personalkosten (Gehälter) | – 40.000 € | |

| Gesetzliche soziale Aufwendungen | – 20.000 € | |

| Sonstige betriebliche Aufwendungen (Miete & Nebenkosten) | – 55.000 € | |

| Versicherungen und Beiträge | – 4.500 € | |

| Kosten für Fahrzeuge | – 8.080 € | |

| Werbekosten | – 1.920 € | |

| Kosten für Instandhaltung | – 1.500 € | |

| Kosten für Recht und Beratung | – 4.000 € | |

| Kosten für Bürobedarf, Telefon und Porto | – 2.000 € | |

| Sonstige Aufwendungen | – 3.000 € | |

| Summe sonstiger betrieblicher Aufwendungen | – 80.000 € | |

| Aufwendungen für Zinsen | – 1.500 € | |

| Vorausgelagerte Vorsteuer | – 37.500 € | |

| Summe aller Betriebsausgaben | – 269.000 € | |

| Jahresfehlbetrag | – 26.000 € |

Verwendung der EÜR-Vorlage in der Steuererklärung

Eine gut strukturierte EÜR-Vorlage, insbesondere in Excel, erleichtert die Erfassung und automatische Berechnung aller relevanten Daten. Word-Dateien eignen sich für die Buchführung weniger gut. Obwohl eine EÜR-Vorlage in der Regel nicht angepasst werden muss, ist bei Änderungen Fachwissen im Umgang mit Excel ratsam. Es empfiehlt sich, die ausgefüllte EÜR stets mit einem Steuerberater zu besprechen. Die EÜR kann nicht als Excel-Datei beim Finanzamt eingereicht werden, sondern muss ausgedruckt oder in einem speziellen Format mit elektronischem Wasserzeichen übermittelt werden.