Die Europa Risikolebensversicherung (RLV) ist ein fester Begriff auf dem deutschen Versicherungsmarkt und erregt oft großes Interesse, insbesondere bei der Recherche auf Portalen wie Stiftung Warentest oder Finanztip. Dort wird sie häufig als preisgünstige Option mit guten Bewertungen hervorgehoben. Doch ist “preiswert” immer gleichbedeutend mit “gut”, wenn es um die finanzielle Sicherheit deiner Liebsten geht? In diesem ausführlichen Guide tauchen wir tief in die Europa Versicherung Risikolebensversicherung ein, beleuchten ihre Tarife, Leistungen und die entscheidenden Aspekte der Gesundheitsprüfung. Unser Ziel ist es, dir einen transparenten Einblick zu geben und dich auf mögliche Fallstricke hinzuweisen, damit du die bestmögliche Entscheidung für deine Hinterbliebenen triffst.

Wir beginnen mit einem Überblick über die verschiedenen Tarifoptionen der Europa Versicherung und deren Leistungsunterschiede. Danach widmen wir uns intensiv den Gesundheitsfragen und dem Prozess der Antragstellung, einschließlich der Bedeutung deiner Patientenakte, einer eigenständigen Gesundheitserklärung und der anonymen Risikovoranfrage. Du wirst erkennen, dass unser Ansatz über den schnellen Online-Abschluss hinausgeht, um sicherzustellen, dass deine Absicherung im Leistungsfall wirklich greift.

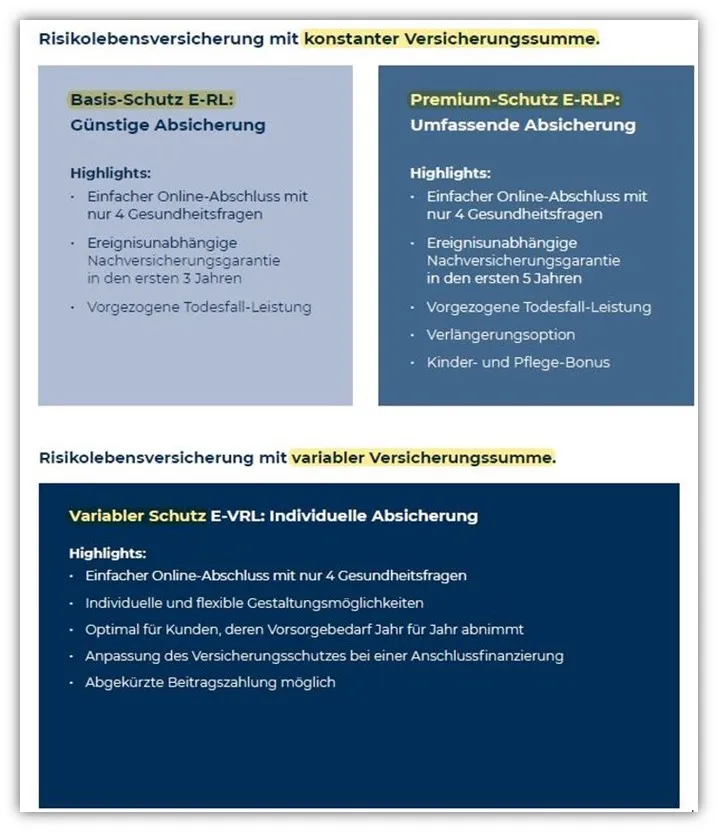

1. Die Tarifvarianten der Europa Risikolebensversicherung im Detail

Die Wahl der richtigen Risikolebensversicherung beginnt mit der Festlegung einer passenden Absicherungshöhe und Vertragslaufzeit, die auf deine individuellen Bedürfnisse zugeschnitten sind. Die Europa Versicherung bietet dir hierfür verschiedene Tarifvarianten, die sich hauptsächlich im Verlauf der Versicherungssumme und den optionalen Leistungsbausteinen unterscheiden:

- Basis-Schutz E-RL

- Premium-Schutz E-RLP

- Variabler Schutz E-VRL

Ein zentraler Punkt bei der Gestaltung ist der sogenannte Versicherungssummenverlauf, der die Entwicklung der Auszahlungshöhe über die Vertragslaufzeit bestimmt. Hier stehen dir drei Optionen zur Verfügung, die wir im Folgenden näher beleuchten.

1.1. Konstante Versicherungssumme

Diese Form der Risikolebensversicherung ist die am weitesten verbreitete und einfachste zu verstehen. Du legst eine feste Versicherungssumme und eine bestimmte Laufzeit fest. Bleiben wir beim Beispiel: Eine Absicherung von 400.000 € für 20 Jahre. Verstirbt die versicherte Person innerhalb dieser 20 Jahre, erhalten die Begünstigten die vollen 400.000 €. Tritt der Todesfall nicht ein, erfolgt keine Auszahlung und auch keine Rückerstattung der gezahlten Beiträge. Wir empfehlen in fast allen Fällen eine konstante Versicherungssumme, da sie die größte Flexibilität und Planungssicherheit bietet.

1.2. Linear fallende Versicherungssumme

Bei der linear fallenden Versicherungssumme reduziert sich die Absicherungshöhe stetig über die Vertragslaufzeit. Die Auszahlung im Todesfall hängt also davon ab, wann das Ereignis eintritt. Angenommen, du schließt eine Risikolebensversicherung mit 400.000 € für 20 Jahre ab. Die Versicherungssumme würde jährlich um 20.000 € sinken. Verstirbt die versicherte Person beispielsweise im elften Jahr, erhalten die Hinterbliebenen 200.000 €. Auch hier gilt: keine Auszahlung oder Beitragserstattung, wenn der Todesfall nicht eintritt. Diese Variante ist oft weniger empfehlenswert, es sei denn, ein sehr spezifischer, linear sinkender Bedarf liegt vor.

1.3. Annuitätisch fallende Versicherungssumme (nach Tilgungsplan)

Die annuitätisch fallende Versicherungssumme, auch als Tilgungsplan-RLV bekannt, wird häufig zur Absicherung von Immobilienfinanzierungen eingesetzt. Hierbei wird die Versicherungssumme so angepasst, dass sie der sinkenden Restschuld eines Darlehens entspricht, dessen Zins- und Tilgungssatz fest sind. Es ist jedoch Vorsicht geboten: Ändern sich Zins- oder Tilgungssatz des Darlehens, lässt sich die RLV nicht immer einfach anpassen. Dies kann dazu führen, dass die Absicherung nicht mehr dem tatsächlichen Bedarf entspricht. Auch hier raten wir in der Praxis eher zu einer konstanten Absicherung, um bei veränderten Lebensumständen nicht in Schwierigkeiten zu geraten.

2. Tarifoptionen und Leistungen der Europa RLV: Basis- und Premium-Schutz

Die Europa Risikolebensversicherung bietet, wie bereits erwähnt, drei Haupttarifvarianten: den Basis-Schutz (E-RL), den Premium-Schutz (E-RLP) und den variablen Schutz (E-VRL). Bei der variablen Absicherung gibt es nur einen Tarif (E-VRL), während bei der konstanten Versicherungssumme zwischen Basis- und Premium-Schutz unterschieden wird. Der Premium-Tarif bietet dabei zusätzliche Leistungsbausteine, die den Basis-Tarif, der preisgünstiger ist, übertreffen. Die Entscheidung, welcher Tarif für dich und deine Familie der richtige ist, sollte sorgfältig und individuell getroffen werden.

Tarife (Premium und Basis Schutz) Europa Risikolebensversicherung

Tarife (Premium und Basis Schutz) Europa Risikolebensversicherung

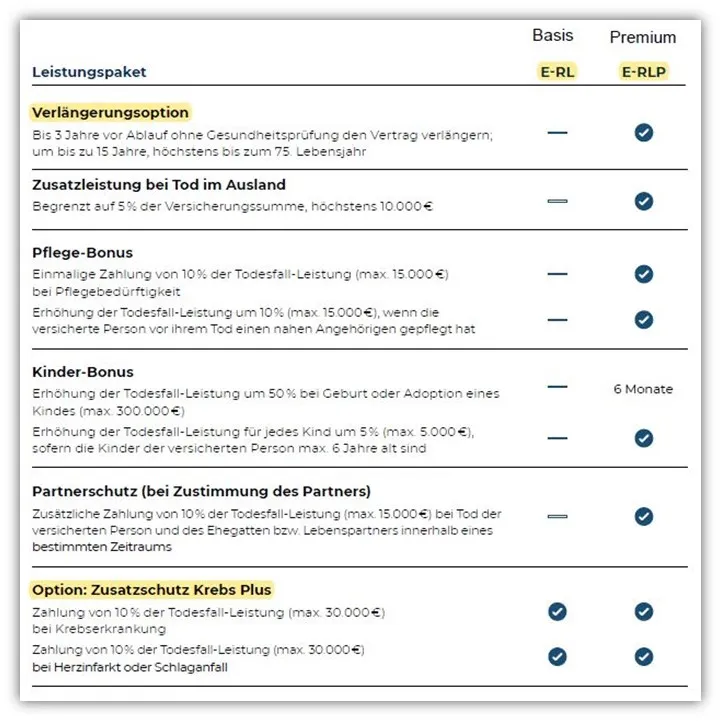

2.1. Leistungsvergleich: Basis- vs. Premium-Tarif

Konzentrieren wir uns auf die konstante Versicherungssumme, die in unserer Beratung am häufigsten nachgefragt wird. Die wesentlichen Unterschiede zwischen Basis- und Premium-Tarif liegen in den erweiterten Garantien und Optionen des Premium-Pakets.

Europa Risikolebensversicherung Leistungspaket Basis und Premium

Europa Risikolebensversicherung Leistungspaket Basis und Premium

Ein erster wichtiger Unterschied zeigt sich bei der ereignisunabhängigen Nachversicherungsgarantie. Diese ermöglicht es dir, die vereinbarte Versicherungsleistung ohne erneute Gesundheitsprüfung zu erhöhen. Im Basis-Tarif steht dir diese Option für die ersten drei Jahre nach Vertragsabschluss zur Verfügung, während sie im Premium-Tarif für die ersten fünf Jahre gilt. Dabei sind bestimmte Rahmenbedingungen zu beachten: Die Erhöhung muss mindestens 5.000 € betragen, darf aber höchstens 100 % der ursprünglichen Versicherungssumme und nicht mehr als 50.000 € ausmachen.

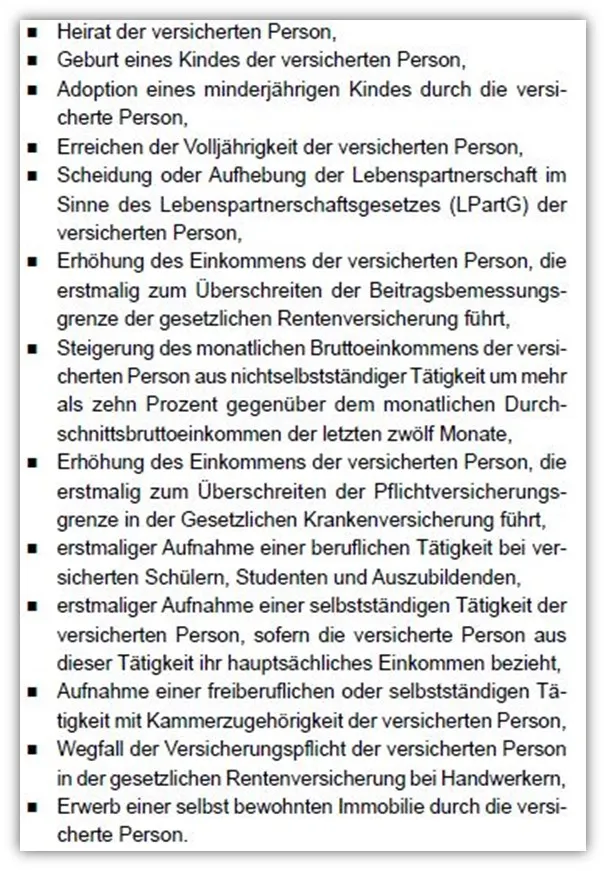

Die ereignisabhängige Nachversicherungsgarantie ist hingegen in beiden Tarifvarianten identisch geregelt und stellt somit keinen Leistungsunterschied dar. Diese Option erlaubt eine Erhöhung der Versicherungssumme, wenn bestimmte Lebensereignisse eintreten, wie zum Beispiel die Geburt eines Kindes, Heirat oder der Erwerb einer Immobilie.

Europa Risikolebensversicherung Nachversicherung

Europa Risikolebensversicherung Nachversicherung

Wichtig ist hierbei, dass diese Nachversicherungsoption innerhalb von sechs Monaten nach Eintritt des Ereignisses gezogen werden muss. Das Recht auf Nachversicherung erlischt zudem, wenn die verbleibende Beitragszahlungsdauer weniger als fünf Jahre beträgt oder die versicherte Person ein bestimmtes Alter (50 Jahre für ereignisabhängige, 40 Jahre für ereignisunabhängige) vollendet hat.

2.2. Besondere Premium-Leistungen: Verlängerungsoption und Zusatzschutz Krebs Plus

Die zweite Grafik zeigt weitere Punkte, in denen sich der Basis- und der Premium-Tarif unterscheiden. Die dort aufgeführten Leistungspunkte sind überwiegend im Premium-Tarif versicherbar und bieten zusätzliche Vorteile.

Europa Risikolebensversicherung Leistungspaket Basis und Premium

Besonders hervorzuheben sind die Verlängerungsoption und der Zusatzschutz Krebs Plus, die in der Praxis oft relevant sind.

Verlängerungsoption

Im Premium-Tarif kannst du deinen bestehenden Versicherungsschutz einmalig um bis zu 15 Jahre ohne erneute Gesundheitsprüfung verlängern. Diese Möglichkeit ist im Basis-Schutz nicht vorgesehen und stellt einen wertvollen Leistungsbaustein dar, besonders wenn die ursprünglich gewählte Vertragslaufzeit zu kurz war. Wir erleben häufig, dass Kunden nach vielen Jahren eine Verlängerung wünschen, diese aber ohne neue Gesundheitsprüfung nicht möglich ist – oft zu höheren Beiträgen aufgrund des gestiegenen Eintrittsalters.

Anfrage Risikolebensversicherung

Anfrage Risikolebensversicherung

Unsere generelle Empfehlung lautet daher, eine Risikolebensversicherung immer etwas großzügiger und für einen längeren Zeitraum abzuschließen. Die Verlängerungsoption ist an Bedingungen geknüpft: Sie muss bis zu drei Jahre vor Ablauf des Vertrages erfolgen, die Verlängerung darf höchstens das Doppelte der ursprünglichen Laufzeit betragen (maximal 45 Jahre Gesamtlaufzeit), und die versicherte Person darf bei Ablauf das 75. Lebensjahr nicht vollendet haben. Diese Komplexität unterstreicht die Wichtigkeit einer langfristigen Planung. Um mögliche Nachteile durch zu kurze Laufzeiten zu vermeiden, kann auch eine frühzeitige Auseinandersetzung mit der [private altersvorsorge](https://de.viettopreview.vn/private-altersvorsorge/) sinnvoll sein, um langfristig finanzielle Sicherheit aufzubauen.

Zusatzschutz Krebs Plus

Anders als bei vielen anderen Risikolebensversicherungen, wie beispielsweise der Hannoverschen Risikolebensversicherung, ist dieser Zusatzschutz bei der Europa in beiden Tarifvarianten “anwählbar”, was wir als sehr positiv bewerten.

Europa Risikolebensversicherung Option: Zusatzschutz Krebs Plus

Europa Risikolebensversicherung Option: Zusatzschutz Krebs Plus

Dieser Zusatzschutz leistet eine einmalige Extrazahlung, wenn die versicherte Person während der Vertragslaufzeit an Krebs erkrankt und zusätzlich bei Herzinfarkt oder Schlaganfall. Maximal werden bis zu zwei Leistungen erbracht. Die Auszahlung beträgt 10 % der Todesfallleistung, maximal jedoch 30.000 €. Diese Sofortleistung kann besonders wertvoll sein, um alternative Heilmethoden oder Behandlungen im Ausland zu finanzieren, die nicht immer von der Krankenkasse übernommen werden. Während die Absicherung der Hinterbliebenen Priorität hat, kann dieser Zusatzschutz im Krankheitsfall möglicherweise lebensnotwendig sein.

3. Was kostet die Europa Risikolebensversicherung? Einblicke in Preisunterschiede

Nachdem wir uns mit den Tarifvarianten und Leistungen beschäftigt haben, werfen wir nun einen Blick auf die Kosten. Die Prämien der Europa Risikolebensversicherung variieren je nach Versicherungssumme, Laufzeit, Alter, Geschlecht und beruflicher Tätigkeit der versicherten Person. Unsere Beispielkalkulationen basieren auf einer konstanten Versicherungssumme und zeigen die monatlichen Zahlbeiträge für den Basis- und Premium-Tarif.

Wichtig ist der Unterschied zwischen Zahlbeitrag (Nettobeitrag) und Tarifbeitrag (Bruttobeitrag). Der Zahlbeitrag ist der tatsächlich zu entrichtende Betrag, der durch die Gewinne der Versicherung reduziert wird und somit unter dem Tarifbeitrag liegt. Der Zusatzschutz Krebs Plus kann in beiden Tarifvarianten separat hinzugebucht werden, die Kosten hierfür zeigen wir ebenfalls.

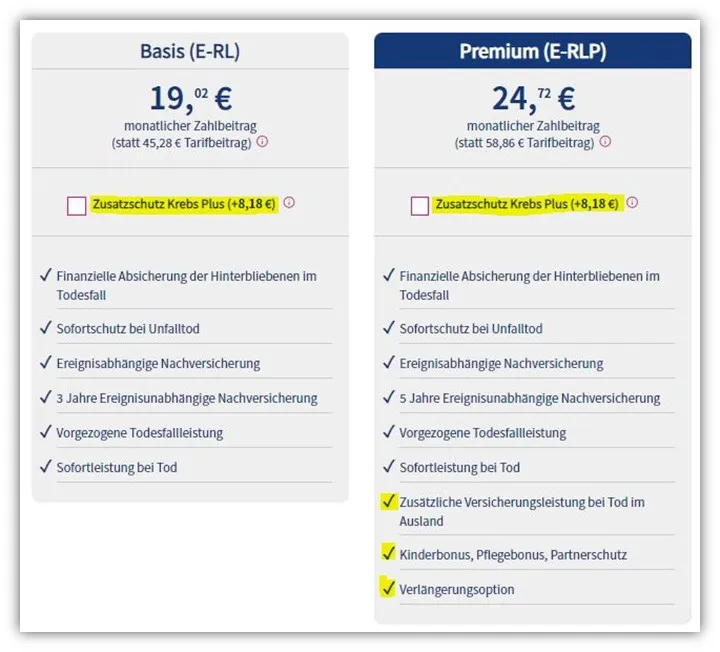

3.1. Beispiel 1: Projektmanager (Geb. 1992, 400.000 €, 30 Jahre)

Beispiel Kosten pro Monat Europa Risikolebensverischerung

Beispiel Kosten pro Monat Europa Risikolebensverischerung

Für einen Projektmanager, geboren 1992, der 400.000 € über 30 Jahre absichern möchte, beträgt der monatliche Zahlbeitrag im Basis-Tarif (E-RL) 19,02 € und im Premium-Tarif 24,72 €. Der Zusatzschutz Krebs Plus würde in beiden Tarifen 8,18 € pro Monat zusätzlich kosten.

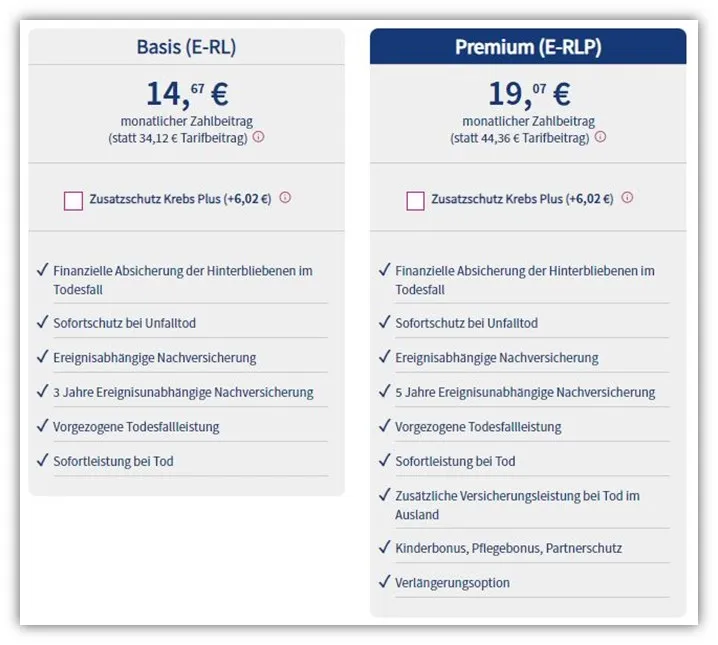

3.2. Beispiel 2: Maschinenbauingenieur (Geb. 1992, 400.000 €, 25 Jahre)

Kosten pro Monat Europa Risikolebensverischerung

Kosten pro Monat Europa Risikolebensverischerung

Ein Maschinenbauingenieur, ebenfalls geboren 1992, aber mit einer kürzeren Laufzeit von 25 Jahren, zahlt im Basis-Tarif 14,67 € und im Premium-Tarif 19,07 € pro Monat. Der Zusatzschutz Krebs Plus kostet hier 6,02 € monatlich. Die kürzer gewählte Laufzeit hat einen deutlichen Einfluss auf die monatlichen Prämien.

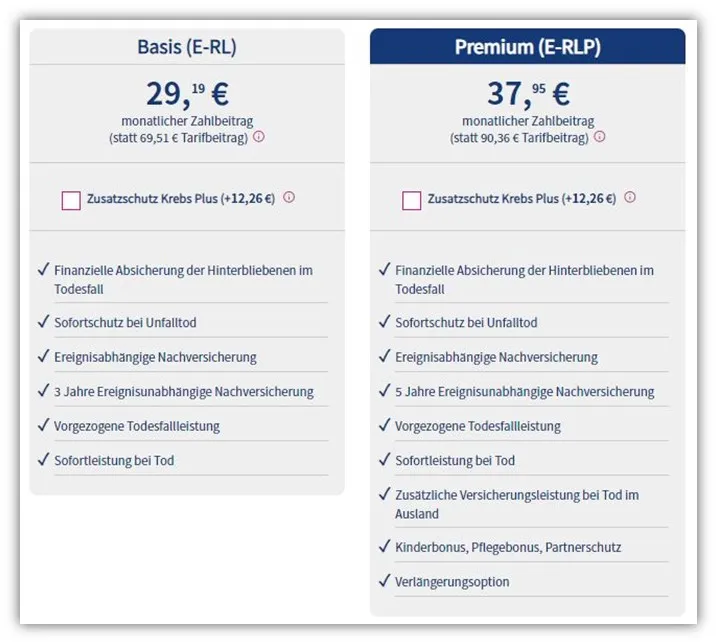

3.3. Beispiel 3: Fachinformatiker (Geb. 1988, 400.000 €, 30 Jahre)

Europa Risikolebensversicherung Kosten pro Monat Vergleich

Europa Risikolebensversicherung Kosten pro Monat Vergleich

Für einen Fachinformatiker, geboren 1988, mit einer Absicherung von 400.000 € über 30 Jahre, belaufen sich die Kosten im Basis-Tarif auf 29,19 € und im Premium-Tarif auf 37,95 € monatlich. Der Zusatzschutz Krebs Plus würde hier 12,26 € pro Monat kosten. Das höhere Eintrittsalter im Vergleich zu den vorherigen Beispielen führt hier zu höheren Beiträgen.

Die Verlängerungsoption im Premium-Tarif bietet einen erheblichen Mehrwert. Wenn du dich für die Basisvariante entscheidest, ist es umso wichtiger, eine lange Laufzeit und eine angemessen hohe (konstante) Versicherungssumme zu wählen. So umgehst du idealerweise die Notwendigkeit einer späteren Verlängerung oder Aufstockung, die oft mit einer erneuten Gesundheitsprüfung und höheren Beiträgen verbunden ist.

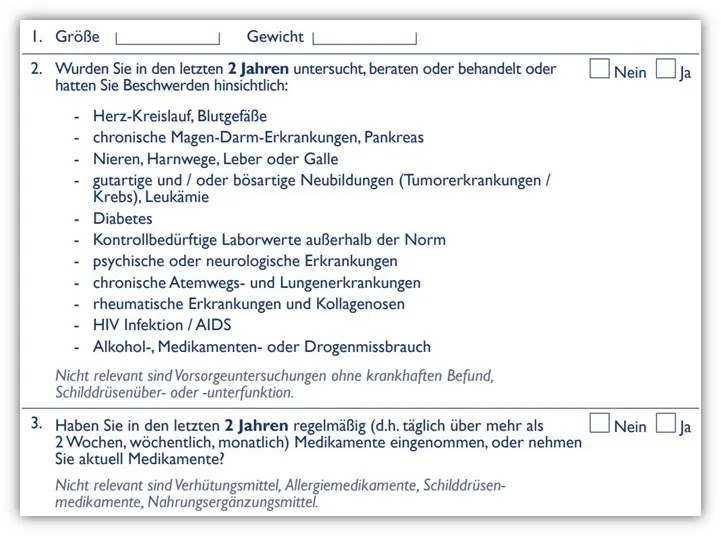

4. Gesundheitsfragen der Europa Risikolebensversicherung: Was du wissen musst

Ein fundamentaler Aspekt jeder Risikolebensversicherung sind die Gesundheitsfragen. Ihre wahrheitsgemäße und vollständige Beantwortung ist von höchster Bedeutung, da sie die Grundlage für den Versicherungsschutz bilden. Die Europa Versicherung fragt nicht nur nach deinem aktuellen Gesundheitszustand, sondern auch nach Vorerkrankungen und Behandlungen der letzten Jahre. Fehler oder Unklarheiten in den Antworten können im Leistungsfall zu Problemen führen.

Gesundheitsfragen Europa Risikolebensversicherung

Gesundheitsfragen Europa Risikolebensversicherung

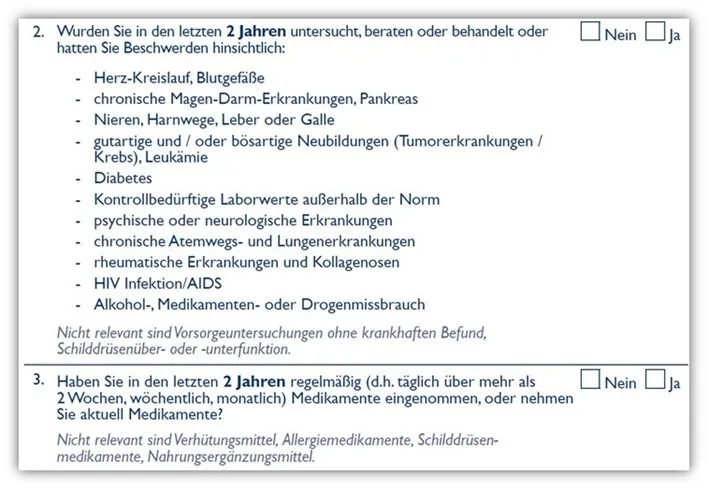

Der erste Abschnitt der Gesundheitsfragen der Europa Versicherung ist recht übersichtlich und begrenzt den Abfragezeitraum klar auf die letzten fünf Jahre. Dies ist im Vergleich zu manchen anderen Anbietern, die komplexere oder längere Zeiträume abfragen, positiv zu bewerten. Die Qualität der Fragen ist in der Regel als gut einzustufen und lässt wenig Interpretationsspielraum zu. Dennoch ist es wichtig zu wissen, dass du nicht nur Arztbesuche angeben musst. Selbst eine telefonische Beratung aufgrund psychischer Belastung oder Stress, die von der Krankenkasse getragen wurde, kann relevant sein.

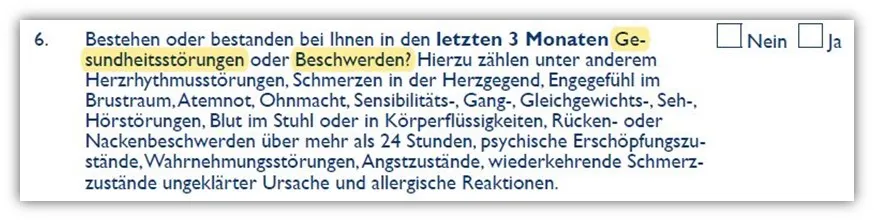

Ein kleinerer Kritikpunkt findet sich bei Frage 6, die sich auf die letzten drei Monate bezieht:

Gesundheitsfragen Europa Risikolebensversicherung

Hier wird nach “Beschwerden” oder “Gesundheitsstörungen” gefragt, auch wenn du deswegen nicht unbedingt einen Arzt aufgesucht hast. Dies erfordert eine Art Selbstbeurteilung deines Gesundheitszustandes, was wir grundsätzlich als kritisch betrachten, da die Begriffe nicht immer klar definiert sind. Aus Sicht der Versicherung sollen hier offensichtlich Personen ausgeschlossen werden, die kurzfristig eine Absicherung suchen, obwohl sie bereits gesundheitliche Probleme haben. Dennoch kann die Formulierung zu unnötigem Interpretationsspielraum führen. Positiv ist wiederum der kurze Abfragezeitraum von lediglich drei Monaten.

5. Vereinfachte Gesundheitsfragen der Europa RLV: Chancen und Risiken

Neben den “normalen” Gesundheitsfragen bietet die Europa Risikolebensversicherung auch spezielle Aktionen mit vereinfachten Gesundheitsfragen an. Diese richten sich an bestimmte Zielgruppen, wie Personen mit Immobilienfinanzierungen oder frischgebackene Eltern, und werden unterteilt in:

- Risikolebensversicherung bei Immobilienfinanzierungen (E-VRL easy)

- Risikolebensversicherung für Familien (Tarif “E-RL family” und “E-RLP family”)

Für die Nutzung dieser vereinfachten Gesundheitsfragen müssen bestimmte Voraussetzungen erfüllt sein.

5.1. Vereinfachte Gesundheitsfragen bei Immobilienfinanzierung

Diese Aktion der Europa Versicherung richtet sich an Personen, die eine Finanzierung für eine selbstgenutzte Immobilie, vermietete Immobilien, eine Praxisfinanzierung oder eine Ferienimmobilie absichern möchten.

Die Eckdaten hierfür sind:

- Maximal 50 Jahre alt

- Maximale Versicherungssumme 800.000 € (bzw. Höhe des Darlehens)

- BMI (Body-Mass-Index) maximal 30

- Darlehensvertrag in den letzten 24 Monaten abgeschlossen oder unmittelbar bevorstehend

- Nur mit linear oder annuitätisch fallender Versicherungssumme abschließbar

- Keine Beitragsdynamik oder Nachversicherungsgarantie möglich

Die Gesundheitsfragen 2 und 3 müssen wahrheitsgemäß mit “nein” beantwortet werden können. Ist dies nicht der Fall, sind die normalen Gesundheitsfragen zu beantworten.

vereinfachte / verkürzte Gesundheitsfragen Europa Risikolebensversicherung (Kurzantrag)

vereinfachte / verkürzte Gesundheitsfragen Europa Risikolebensversicherung (Kurzantrag)

Auch hier wird unter Punkt 2 nach “Beschwerden” in den letzten zwei Jahren gefragt, was wir weiterhin als problematisch erachten, da es Interpretationsspielraum bietet. Zudem ist bei dieser Aktion keine konstante Versicherungssumme wählbar, und die Begrenzung des BMI auf 30 kann restriktiv sein. Positiv ist die hohe mögliche Versicherungssumme von bis zu 800.000 €, wobei jedoch die [policendarlehen nachteile](https://de.viettopreview.vn/policendarlehen-nachteile/) oder die [lebensversicherung mit auszahlung zu lebzeiten](https://de.viettopreview.vn/lebensversicherung-mit-auszahlung-zu-lebzeiten/) bei der ganzheitlichen Finanzplanung in Kombination mit einer RLV berücksichtigt werden sollten, um die Liquidität zu sichern.

5.2. Vereinfachte Gesundheitsfragen bei Geburt/Adoption eines Kindes

Die “Family-Antrags”-Aktion der Europa Versicherung richtet sich an junge Eltern:

Eckdaten:

- Versicherte Person hat das 50. Lebensjahr noch nicht vollendet

- Mutter oder Vater durch Geburt/Adoption in den letzten 6 Monaten oder unmittelbar bevorstehend

- Maximale Versicherungssumme 600.000 € (inkl. Vorversicherungen bei Europa)

- BMI maximal 30 (vor Schwangerschaft maßgebend)

- Kopie des Mutterpasses/Geburtsurkunde/Adoptionsnachweises beifügen

- Fragen 2 und 3 müssen wahrheitsgemäß mit “nein” beantwortet werden

Europa Risikolebensversicherung Family Antrag Geburt eines Kindes

Europa Risikolebensversicherung Family Antrag Geburt eines Kindes

Positiv ist hier die mögliche Absicherung von bis zu 600.000 € und die Option, eine konstante Versicherungssumme zu wählen, was bei der Immobilienfinanzierungs-Aktion nicht der Fall ist.

5.3. Fazit zu den Gesundheitsfragen der Europa Versicherung

Betrachten wir die unterschiedlichen Gesundheitsfragen der Europa Versicherung, zeigen sich Licht und Schatten. Die Fragen des “normalen” Antrags sind im Großen und Ganzen verständlich und der Abfragezeitraum für “Gesundheitsstörungen” oder “Beschwerden” von drei Monaten ist angemessen.

Deutlich kritischer sehen wir die Fragen bei den beiden Aktionsanträgen für “Immobilienfinanzierung” und “Geburt/Adoption eines Kindes”. Obwohl hier mit lediglich zwei Gesundheitsfragen geworben wird, empfinden wir die Formulierung der Frage nach “Beschwerden” in den letzten zwei Jahren als verbesserungswürdig, da sie zu viel Interpretationsspielraum zulässt. Im Marktvergleich gibt es Anbieter mit kundenfreundlicheren vereinfachten Gesundheitsfragen und oft auch höheren Untersuchungsgrenzen.

6. Unser bewährtes Vorgehen: Patientenakte, Gesundheitserklärung und anonyme Voranfrage

Nachdem wir uns intensiv mit den Tarifen und Gesundheitsfragen der Europa Risikolebensversicherung beschäftigt haben, möchten wir dir nun einen Einblick in unsere Beratungspraxis geben. Wir zeigen dir, warum es sinnvoll ist, sich vor dem Ausfüllen der Gesundheitsfragen die eigene Patientenakte einzuholen. Darauf aufbauend erklären wir die Erstellung einer eigenständigen Gesundheitserklärung und die Durchführung einer anonymen Risikovoranfrage.

Dieser Prozess mag auf den ersten Blick aufwendig erscheinen. Doch die Vorteile dieses Vorgehens in der beschriebenen Reihenfolge dienen primär dir und deinen Hinterbliebenen, um sicherzustellen, dass die Absicherungssumme im Leistungsfall auch tatsächlich ausgezahlt wird.

6.1. Warum die Patientenakte einholen?

Viele Interessenten füllen die Gesundheitsfragen in Online-Portalen aus dem Gedächtnis aus, was oft zu Fehlern führen kann. Solltest du dir unsicher sein, welche Vorerkrankungen du in den vergangenen Jahren hattest, empfehlen wir dringend, deine Patientenakte einzuholen.

Nicht selten finden sich in den Akten fehlerhafte Diagnosen oder Krankheiten, die dir nicht kommuniziert wurden oder die du schlicht vergessen hast. Solche Unstimmigkeiten können bereits im Vorfeld der Antragstellung geklärt werden. Falsch abgerechnete Diagnosen könnten im Leistungsfall Fragen aufwerfen, warum eine “Erkrankung” bei der Antragstellung nicht angegeben wurde. Das Einholen der Patientenakte ist ein präventiver Schritt, um solche Risiken zu minimieren und eine saubere Grundlage für deine Absicherung zu schaffen.

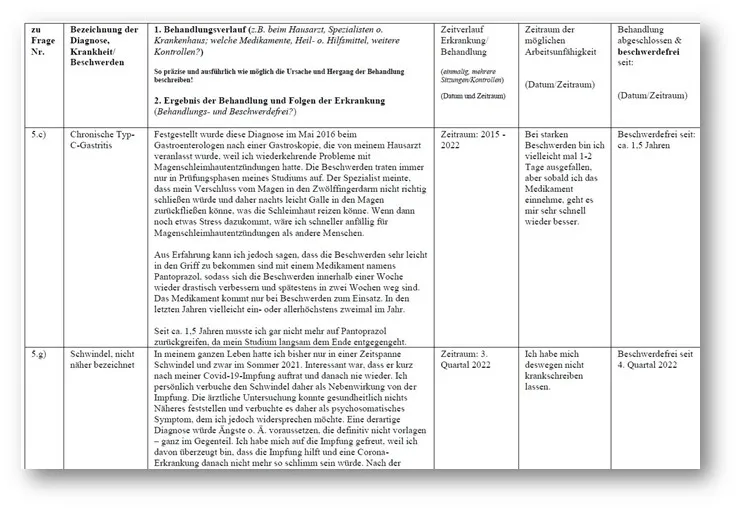

6.2. Die Eigenständige Gesundheitserklärung: Deine Chance auf Klarheit

Wenn deine Patientenakte vorliegt oder du dir deiner Gesundheitshistorie bewusst bist, ist der nächste entscheidende Schritt die Aufbereitung dieser Informationen in einer Eigenständigen Gesundheitserklärung. Dies ist ein Dokument, das wir für unsere Kunden erstellen, um Vorerkrankungen in den relevanten Abfragezeiträumen explizit und detailliert aufzulisten und zu erläutern.

Europa Risikolebensversicherung eigenständige Gesundheitserklärung

Europa Risikolebensversicherung eigenständige Gesundheitserklärung

Diese detaillierte Erklärung ermöglicht es der Risikoprüfung, deine Erkrankungen erheblich besser nachzuvollziehen und angemessen einzuschätzen. Das bloße Auflisten von Diagnosen ohne weitere Erläuterungen birgt die Gefahr, dass der Versicherungsschutz eher abgelehnt wird, da die Umstände für die Versicherung nicht ausreichend klar sind. Eine sorgfältig ausgefüllte Gesundheitserklärung ist also ein entscheidender Faktor für ein positives Votum.

6.3. Die anonyme Risikovoranfrage bei der Europa RLV

Nachdem die “Fleißarbeit” der Gesundheitserklärung erbracht ist, stellen wir eine anonyme Risikovoranfrage. Dabei wird der Fragebogen inklusive deiner eigenständigen Gesundheitserklärung in anonymisierter Form an die Versicherungsgesellschaft gesandt. Die Versicherung prüft anhand dieser Angaben das Risiko, das sie eingehen würde, wenn sie dich versichert. Dieser Prozess der Einschätzung wird als Risikovoranfrage bezeichnet.

Einer der größten Fehler, die du beim Abschluss über Vergleichsportale im Internet begehen kannst, ist eine persönliche Antragstellung “auf gut Glück”. Wird dieser Antrag abgelehnt, erfolgt in den meisten Fällen ein Eintrag im Hinweis- und Informationssystem (HIS) der deutschen Versicherer, auch bekannt als Wagnisdatei. Andere Versicherer haben dann für einen definierten Zeitraum Zugriff auf diese Informationen und erfahren, dass dein Antrag unter erschwerten Bedingungen angenommen oder sogar abgelehnt wurde.

Versicherungen fragen zudem oft nach bereits abgelehnten, zurückgestellten oder mit erschwerten Bedingungen angenommenen Anträgen. So auch die Europa Risikolebensversicherung:

Europa Risikolebensversicherung – Frage nach abgelehnten Anträgen

Europa Risikolebensversicherung – Frage nach abgelehnten Anträgen

Wählst du den Weg der anonymen Risikovoranfrage, wird kein Eintrag in die Wagnisdatei vorgenommen. Die angefragten Versicherungsgesellschaften erhalten lediglich Informationen zu deinem Gesundheitszustand, risikorelevanten Hobbys, Geburtsdatum und beruflicher Eingruppierung – aber keine personenbezogenen Daten. Dies schützt dich vor negativen Folgen bei der Suche nach dem passenden Versicherungsschutz.

7. Fallstricke bei Fragebögen: Das Beispiel Psyche

Ein weiterer wichtiger Hinweis betrifft die Gefahr, die beim schnellen Online-Abschluss oder dem Verzicht auf die Eigenständige Gesundheitserklärung lauern kann. In unserer Praxis erleben wir immer wieder Fälle, in denen Interessenten, die unreflektiert einen Antrag stellen, nachträglich detaillierte Fragebögen der Versicherung erhalten.

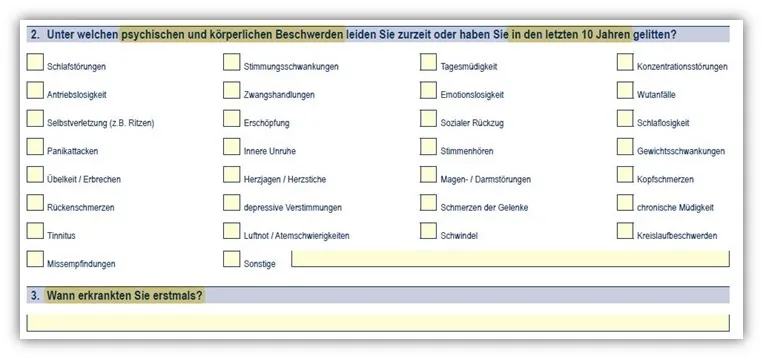

Ein Beispiel: Ein Interessent gab die Diagnose “Stress und Überlastung” an, verbunden mit einer zweiwöchigen Krankschreibung im letzten Jahr. Da diese Information für die Versicherung nicht ausreichend war, wurde der umfangreiche Fragebogen “Psychische und psychosomatische Erkrankungen” nachgereicht.

Dieser Fragebogen der Europa Versicherung enthält insgesamt 17 Fragen. Schauen wir uns exemplarisch zwei davon an:

Fragebogen Europa Versicherung Psyche

Fragebogen Europa Versicherung Psyche

Frage 2 lautet hier: “Unter welchen psychischen und körperlichen Beschwerden leiden Sie zurzeit oder haben Sie in den letzten 10 Jahren gelitten?”

Vergleichen wir dies mit der ursprünglichen Frage nach psychischen Erkrankungen im normalen Antrag:

Europa Risikolebensversicherung Gesundheitsfragen

Europa Risikolebensversicherung Gesundheitsfragen

Die Frage im normalen Antrag lautet: “Sind Sie in den letzten 5 Jahren untersucht, beraten oder behandelt worden hinsichtlich…der Psyche?”

Der Unterschied ist frappierend: Der zusätzliche Fragebogen fragt nicht nur nach 10 Jahren statt 5 Jahren zurück, sondern auch nach dem Zeitpunkt der Erstdiagnose – eine zeitlich unbefristete Fragestellung. Zudem wird nach “psychischen und körperlichen Beschwerden” gefragt, für die man nicht zwingend bei einem Arzt gewesen sein muss, was erneut eine Selbstdiagnose erfordert. Die Qualität und der Inhalt dieser Zusatzfragebögen können erheblich von den normalen Gesundheitsfragen abweichen und deutlich mehr Angaben erfordern.

Gerade deshalb ist die Eigenständige Gesundheitserklärung so wichtig. Eine sorgfältige Beschreibung deiner Erkrankungen in den Abfragezeiträumen des normalen Antrags, inklusive ausreichender Erläuterungen, macht in den meisten Fällen einen zusätzlichen Fragebogen überflüssig. Die Risikoabteilungen der Versicherungen wissen diese “Fleißarbeit” zu schätzen, und oft führt dies zu einem positiveren Ergebnis als eine vorschnelle Ablehnung.

8. Untersuchungsgrenzen und das ärztliche Zeugnis der Europa Risikolebensversicherung

Die Europa Risikolebensversicherung verlangt bei höheren Versicherungssummen eine “versicherungsmedizinische Risikoprüfung” – umgangssprachlich auch ärztliches Zeugnis genannt – anstelle des standardmäßigen Antragsverfahrens mit den normalen Gesundheitsfragen. Mit steigender Absicherungssumme erhöht sich auch der Umfang der erforderlichen Untersuchungen. Es ist eine detailliertere ärztliche Prüfung deines Gesundheitszustands notwendig, die auch potenzielle Gefahren birgt.

Bis zu einer Versicherungssumme von 650.000 € (seit Mai 2024, vorher 400.000 €) sind die normalen Antragsfragen ausreichend, und es ist keine ärztliche Untersuchung erforderlich (andere Regelungen gelten ab dem 50. Lebensjahr).

Europa Risikolebensversicherung Untersuchungsgrenzen ab 650.000 €

Europa Risikolebensversicherung Untersuchungsgrenzen ab 650.000 €

Ab einer Versicherungssumme von 650.001 € bis 1.000.000 € ist ein “Ärztliches Zeugnis” erforderlich. Dieses muss von einem praktischen Arzt oder Facharzt für Innere Medizin ausgefüllt werden und umfasst zusätzliche Laborwerte, einschließlich eines HIV-Tests. Blutdruck, Pulsfrequenz und Herztöne werden ebenfalls untersucht.

Untersuchungsgrenzen der Europa Risikolebensversicherung ab 1.000.000 €, die weitere spezialisierte medizinische Tests vorschreiben.

Ab einer Versicherungssumme von 1.000.000 € sind neben den bereits genannten noch weitere Untersuchungen notwendig, darunter eine kleine Lungenfunktionsprüfung, Echokardiografie, abdominelle Sonografie und spezifische Zusatzlaborwerte wie Bilirubin, Harnstoff, GOT und Quick.

Hier zeigen sich erneut die Fallstricke, die beim “schnellen” Abschluss im Internet lauern können. Man sollte sich der Risiken bewusst sein, die bei einer Versicherungssumme von mehr als 650.000 € bei der Europa Risikolebensversicherung auf einen zukommen. Das Ärztliche Zeugnis ersetzt dann die normalen Gesundheitsfragen im Antrag vollständig.

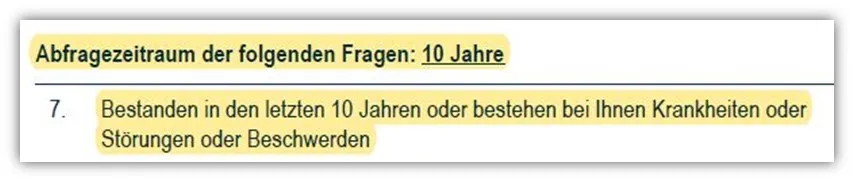

Betrachten wir beispielhaft drei Gesundheitsfragen aus dem ärztlichen Zeugnis der Europa Risikolebensversicherung:

Europa Risikolebensverischerung ärztliches Zeugnis

Europa Risikolebensverischerung ärztliches Zeugnis

Auffällig bei Frage 7 ist der Abfragezeitraum von zehn Jahren und die Frage nach Krankheiten, “Störungen” oder “Beschwerden”, für die man nicht zwingend einen Arzt konsultiert haben muss. Dies bietet, wie bereits erwähnt, zu viel Interpretationsspielraum und erfordert deutlich mehr Angaben als der normale Antrag.

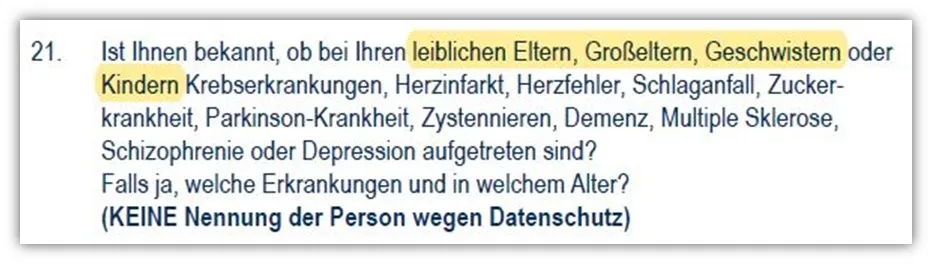

Frage 21 ist ebenfalls bemerkenswert: ärztliches Zeugnis (Untersuchungsgrenze) Europa Versicherung

ärztliches Zeugnis (Untersuchungsgrenze) Europa Versicherung

“Ist Ihnen bekannt, ob bei Ihren leiblichen Eltern, Großeltern, Geschwistern oder Kindern Krebserkrankungen, Herzinfarkt, Herzfehler, Schlaganfall, Zuckerkrankheit, Parkinson-Krankheit, Zystennieren, Demenz, Multiple Sklerose, Schizophrenie oder Depression aufgetreten sind? Falls ja, welche Erkrankungen und in welchem Alter?”

Hier sind nicht nur Informationen über deinen eigenen Gesundheitszustand, sondern auch über deine Familie erforderlich. Für uns, die Wert auf die Qualität der Gesundheitsfragen legen, stellt dies eine Fragestellung dar, die erhebliche Fallstricke birgt.

Hinzu kommen die Laborwerte und die Kontrollen von Blutdruck, Pulsfrequenz und Herztönen. Hier liegt eine weitere Gefahr: Wie genau kennst du die Ergebnisse dieser Werte im Voraus? Sollten dabei kontrollbedürftige Befunde entdeckt werden, müssen diese im Antrag angegeben werden und können die Versicherbarkeit gefährden. Du könntest nach einer solchen Untersuchung auf dem Papier “kränker” sein als zuvor. Dies ist ein nicht zu unterschätzendes Risiko, da du dich einer ungewissen Untersuchung unterziehst und alle Ergebnisse offenlegen musst. [policendarlehen nachteile](https://de.viettopreview.vn/policendarlehen-nachteile/) könnten hier relevant werden, wenn man durch unerwartete Testergebnisse in finanzielle Nöte gerät und die Police als Kreditgrundlage nutzen muss.

Ganz wichtig: Wenn du glaubst, im Falle eines kontrollbedürftigen Befundes einfach bei einer anderen Versicherung anzufragen und die neuen Erkenntnisse zu verschweigen, irrst du dich. Solche Erkenntnisse sind bei allen weiteren Versicherungsanfragen anzugeben, da du “behandelt, beraten oder untersucht” wurdest. Bei ärztlichen Untersuchungen besteht zudem keine Möglichkeit, eine anonyme Voranfrage zu stellen.

9. Der Medical Home Service der Europa Versicherung: Komfort mit Tücken

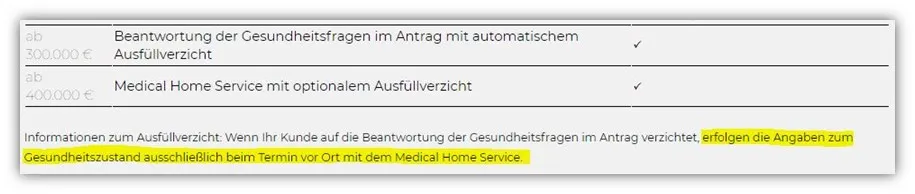

Die Europa Versicherung bietet den sogenannten Medical Home Service an. Diesen kannst du nutzen, wenn du eine Summe ab 400.000 € absichern möchtest oder (wahlweise ab 300.000 €) keine Gesundheitsfragen im Antrag ausfüllen willst. Die im vorherigen Kapitel beschriebenen Tests werden hierbei nicht in einer Arztpraxis, sondern bequem bei dir zu Hause von medizinisch ausgebildetem Personal durchgeführt.

Die Broschüre wirbt mit: “Gemeinsam mit unserem Partner Medicals Direct bieten wir eine schnelle und komfortable Lösung zur Erfassung des Gesundheitszustands.”

Europa Versicherung Medical Home Service

Europa Versicherung Medical Home Service

Der Komfort, die Untersuchungen zu Hause durchführen zu lassen, ist unbestreitbar. Doch auch hier lauern die gleichen Gefahren hinsichtlich einer ärztlichen Untersuchung, wie bereits im vorherigen Kapitel beschrieben. Kennst du deine Blut- oder Nierenwerte, deine Herztöne genau? Erst nach Eingang der Ergebnisse dieser Untersuchung gibt die Europa Versicherung eine Rückmeldung, zu welchen Konditionen sie dich annimmt. Auch hier kann keine anonyme Risikovoranfrage genutzt werden, da die Untersuchungsergebnisse personalisiert zur Überprüfung weitergeleitet werden. Der gut gemeinte Servicegedanke birgt unserer Meinung nach leider zu viele Risiken hinsichtlich der Versicherbarkeit.

10. Unsere Strategie zur Absicherung hoher Versicherungssummen

Wenn du die Risiken medizinischer Untersuchungen und ärztlicher Zeugnisse vermeiden möchtest, teilst du die Auffassung der Mehrheit unserer Interessenten. In solchen Fällen empfehlen wir, die gewünschte Absicherungssumme auf zwei oder mehr Risikolebensversicherungen bei verschiedenen Versicherungsunternehmen aufzuteilen.

Der Grund dafür ist einfach: Jede Versicherung betrachtet vereinfacht gesagt nur ihr eigenes Risiko. Es ist für die einzelne Versicherung “gleichgültig”, ob du bei anderen Versicherungen insgesamt eine höhere Summe als die individuelle Untersuchungsgrenze abgesichert hast. Solange du bei der jeweiligen Versicherung unter deren ausgewiesenen Grenzen bleibst, ist keine ärztliche Untersuchung notwendig.

Die Aufteilung auf zwei oder drei Verträge bei unterschiedlichen Risikolebensversicherern ist zwar mit etwas mehr Aufwand verbunden – das Prozedere der anonymen Voranfragen, Antragstellung und Unterschrift muss mehrfach durchgeführt werden. Doch unsere Überzeugung ist, dass dieser Aufwand gerechtfertigt ist, insbesondere angesichts der potenziellen Risiken einer ärztlichen Untersuchung. Zudem ist es wichtig, die Gesamtsituation zu betrachten, einschließlich bestehender Policen und deiner [private altersvorsorge](https://de.viettopreview.vn/private-altersvorsorge/), um die finanzielle Angemessenheit der Versicherungssummen zu gewährleisten. Hierbei gilt es auch zu unterscheiden von einer [lebensversicherung mit auszahlung zu lebzeiten](https://de.viettopreview.vn/lebensversicherung-mit-auszahlung-zu-lebzeiten/), die einen Sparanteil besitzt und sich daher grundlegend von einer reinen Risikolebensversicherung unterscheidet.

Auch bei der Aufteilung müssen einige Punkte beachtet werden. So müssen bereits bestehende oder beantragte Risikolebensversicherungen und deren Absicherungshöhen bei vielen Gesellschaften angegeben werden. Ab einer bestimmten Höhe ist dann oft ein Fragebogen hinsichtlich der finanziellen Angemessenheit notwendig.

finanzielle Angemessenheitsprüfung Europa Risikolebensversicherung

finanzielle Angemessenheitsprüfung Europa Risikolebensversicherung

Bei der Europa Versicherung wird eine finanzielle Angemessenheitsprüfung durchgeführt, sobald die Versicherungssumme mehr als 500.000 € beträgt (wobei alle bestehenden Risikolebensversicherungen, auch bei anderen Gesellschaften, berücksichtigt werden).

11. Die Über-Kreuz-Risikolebensversicherung bei der Europa: Steuervorteile nutzen

Ein immer wiederkehrendes Thema in unserer Beratung ist die “Über-Kreuz-Risikolebensversicherung”. Diese ist eine spezielle Vertragskonstellation, meist zwischen Ehe- oder Lebenspartnern. Dabei schließen beide Partner jeweils eine eigenständige Risikolebensversicherung ab und sind gegenseitig Versicherungsnehmer und Begünstigte der Police des jeweils anderen.

Stirbt ein Partner während der Vertragslaufzeit, erhält der überlebende Partner die vereinbarte Versicherungssumme aus der Police des Verstorbenen. Der Hauptvorteil dieser “Über-Kreuz-Versicherung” ist steuerlicher Natur: In einer bestimmten Konstellation zwischen Versicherungsnehmer und versicherter Person fällt im Leistungsfall keine Erbschaftsteuer an, was besonders bei höheren Absicherungssummen relevant sein kann. Die genauen Konditionen und Regelungen sind im Versicherungsvertrag festgelegt und sollten vor Abschluss sorgfältig geprüft werden. Auch die Über-Kreuz-Versicherung ist bei der Europa Risikolebensversicherung möglich und wird von uns oft empfohlen, um steuerliche Vorteile optimal zu nutzen.

12. Dein Weg zur optimalen Risikolebensversicherung: Unsere Empfehlung

Die Europa Versicherung Risikolebensversicherung bietet durchaus preiswerte Tarife mit soliden Leistungen, insbesondere wenn keine umfangreichen Zusatzbausteine gewünscht sind. Die Gesundheitsfragen des normalen Antrags sind überwiegend verständlich, auch wenn die Frage nach “Beschwerden” für einige Anfragende eher gemieden wird. Besondere Vorsicht ist bei den Anträgen mit vereinfachten Gesundheitsfragen geboten, da diese manchmal unklare Formulierungen enthalten.

Unsere Erfahrung zeigt, dass die größte Gefahr darin besteht, eine Risikolebensversicherung mit nur wenigen Klicks eigenständig online abschließen zu wollen. Dabei können Fehler von großer Tragweite entstehen, die im Ernstfall die Existenz der Hinterbliebenen gefährden.

Hier sind einige der häufigsten Probleme, die uns von Interessenten geschildert werden, die einen Online-Abschluss in Eigenregie vorgenommen haben:

- Falsche Absicherungshöhe und Laufzeit: Die Versicherungssummen und die Laufzeit sind zu niedrig kalkuliert und eine nachträgliche Erhöhung ist nicht immer einfach möglich.

- Unzureichende Gesundheitsprüfung: Es wurde keine Patientenakte eingeholt oder keine Eigenständige Gesundheitserklärung erstellt, was zu unvollständigen Angaben führt.

- Verpasste steuerliche Vorteile: Die Variante der Über-Kreuz-Risikolebensversicherung wurde vergessen, wodurch unnötige Erbschaftsteuer anfallen kann.

- Ablehnung mit Folgen: Nach einem Online-Abschluss kommt die Ablehnung der Versicherung. Dies muss dann bei jeder weiteren Anfrage bei anderen Versicherern angegeben werden, was die Suche nach einer Absicherung erschwert.

- Unerwartete Konditionen: Ablehnungen oder Risikozuschläge werden erst im Nachgang angeboten und können nicht immer mit einer einfachen Online-Risikoprüfung ermittelt werden.

- Risiko durch ärztliche Zeugnisse: Hohe Absicherungssummen werden nur bei einem Anbieter versichert – je nach Untersuchungsgrenze ist ein ärztliches Zeugnis notwendig, welches potenzielle Gefahren birgt.

Wenn du diese Fehler vermeiden und eine maßgeschneiderte Absicherung erhalten möchtest, die wirklich zu deinen Bedürfnissen passt und im Leistungsfall greift, melde dich gerne für eine kostenfreie anonyme Risikovoranfrage bei uns. Du erreichst uns per E-Mail unter info@gn-finanzpartner.de oder über unser Kontaktformular. Die Tarife und deren Kosten sind identisch mit denen der bekannten Online-Vergleichsrechner wie Verivox und Check24 – unsere Dienstleistung kostet dich demnach nicht mehr Geld.

Wir bieten dir einen unabhängigen Überblick über verschiedene Versicherungsgesellschaften, denn nicht selten bieten andere Anbieter bessere Konditionen als die Risikolebensversicherung der Europa Versicherung. Dank unserer digitalen Online-Beratung beraten wir Kunden im gesamten Bundesgebiet optimal. Wir freuen uns auf deine Nachricht!