Die Einnahmen-Überschuss-Rechnung (EÜR) ist für viele Unternehmer ein zentraler Bestandteil der Gewinnermittlung und der Buchhaltung. Besonders für Selbstständige, Freiberufler und Kleinunternehmer kann die Erstellung der EÜR eine Herausforderung darstellen, insbesondere wenn wenig Buchhaltungskenntnisse vorhanden sind. Eine kostenlose EÜR-Vorlage oder ein EÜR-Muster in Excel kann hier eine erhebliche Arbeitserleichterung darstellen und wertvolle Unterstützung bieten.

Was versteht man unter der EÜR?

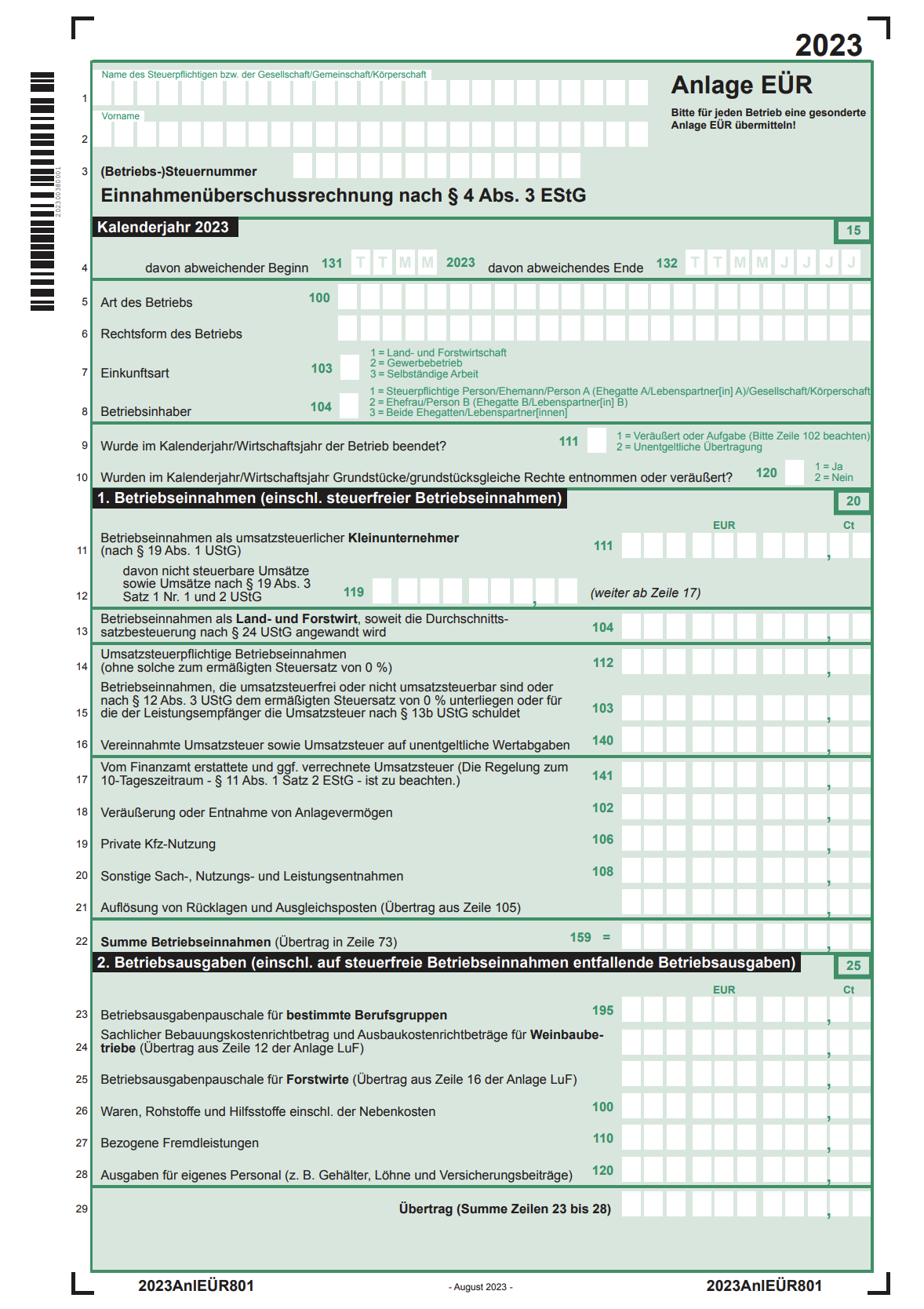

Die EÜR dient Unternehmern als eine vereinfachte Methode zur Gewinnermittlung. Sie ist für kleine und mittelständische Unternehmen sowie für Freiberufler, die nicht zur Buchführung verpflichtet sind, im Rahmen der einfachen Buchführung verpflichtend. Die Rechtsgrundlage für die EÜR bildet § 4 Abs. 3 des Einkommensteuergesetzes (EStG), weshalb sie auch als “473-Rechnung” bezeichnet wird.

Der Gesetzgeber erlaubt diese Form der Gewinnermittlung für Steuerpflichtige, die nicht zur regelmäßigen Vorlage von Abschlüssen verpflichtet sind. Ob eine EÜR zulässig ist, hängt von der Rechtsform des Unternehmens sowie den erzielten Umsätzen und Gewinnen ab. Die Erstellung und Übermittlung der Anlage EÜR erfolgt in der Regel online über das Elster-Portal des Finanzamts. Dort können Sie Ihre Einnahmen und Ausgaben erfassen und Ihren Gewinn oder Verlust angeben.

Tipp: Eine Buchhaltungssoftware kann die Erstellung der EÜR erheblich vereinfachen. Diese Programme ermitteln anhand Ihrer Einnahmen und Ausgaben automatisch die EÜR und ermöglichen oft einen direkten Zugriff für Ihren Steuerberater zur Prüfung und Übermittlung an das Finanzamt.

Das Zufluss- und Abflussprinzip in der EÜR

Ein zentrales Prinzip bei der EÜR ist das Zu- und Abflussprinzip. Dieses besagt, dass für die Gewinnermittlung nur die Betriebseinnahmen und Betriebsausgaben berücksichtigt werden, die tatsächlich im entsprechenden Steuerjahr zu- bzw. abgeflossen sind. Es zählen also nur die Beträge, die tatsächlich auf Ihrem Konto eingegangen oder von diesem abgebucht wurden. Dieses Prinzip stellt sicher, dass nur die realisierten wirtschaftlichen Vorgänge erfasst werden.

Wer ist zur Erstellung einer EÜR verpflichtet?

Unternehmen müssen am Jahresende entweder eine Bilanz oder eine Einnahmen-Überschuss-Rechnung (EÜR) erstellen. Die Wahl der Gewinnermittlungsmethode ist an die Rechtsform des Unternehmens gekoppelt.

| Rechtsform | EÜR (einfache Buchführung) | GuV & Bilanz (doppelte Buchführung) |

|---|---|---|

| Einzelunternehmen | ||

| Freiberufler | Ja | Nein |

| Kleingewerbetreibender | Ja | Ja, bei Überschreitung der Grenzen (80.000 € Gewinn oder 800.000 € Umsatz) |

| Eingetragene Kaufleute | Ja | Ja, bei Überschreitung der Grenzen |

| Personengesellschaften | ||

| GbR | Ja | Ja, bei Überschreitung der Grenzen (führt ggf. zur OHG) |

| Partnergesellschaft | Ja | Nein |

| OHG | Nein | Ja |

| KG | Nein | Ja |

| GmbH & Co. KG | Nein | Ja |

| Kapitalgesellschaften | ||

| GmbH | Nein | Ja |

| GgmbH oder gUG | Nein | Ja |

| UG | Nein | Ja |

| AG | Nein | Ja |

| KGaA | Nein | Ja |

Vorteile einer EÜR-Vorlage

Die Nutzung einer kostenlosen EÜR-Vorlage oder eines Musters bietet zahlreiche Vorteile für Unternehmer, die keine Bilanz erstellen müssen:

- Zeitersparnis: Eine Vorlage strukturiert den Prozess und spart Ihnen wertvolle Zeit, die Sie Ihrem Kerngeschäft widmen können.

- Kosteneffizienz: Durch die eingesparte Zeit und die Vermeidung von Fehlern ergeben sich direkte Kostenvorteile.

- Vollständigkeit: Vorlagen stellen sicher, dass alle relevanten Punkte erfasst werden und minimieren das Risiko, wichtige Angaben zu übersehen.

- Flexibilität: EÜR-Vorlagen, insbesondere in Excel, sind ortsunabhängig bearbeitbar.

- Schnelligkeit: Mit grundlegenden Excel-Kenntnissen lassen sich Daten schnell und effizient eintragen und Berechnungen automatisch durchführen.

Zusätzlich bietet eine EÜR-Vorlage Orientierung darüber, welche Daten und Unterlagen in welcher Form benötigt werden, und fördert so ein besseres Verständnis der eigenen Finanzvorgänge.

EÜR-Vorlage für Kleinunternehmer

Auch für Kleinunternehmer gilt: Überschreiten sie nicht die Jahresgewinngrenze von 17.500 Euro, ist die EÜR in der Regel nicht zwingend der Steuererklärung beizufügen. Liegt der Gewinn darüber, ist die Übermittlung der EÜR verpflichtend. Seit 2019 müssen alle Steuererklärungen, einschließlich der Anlage EÜR, elektronisch über ELSTER an das Finanzamt übermittelt werden.

Aufbewahrungspflichten für die EÜR

Für alle steuerlich relevanten Unterlagen, einschließlich der EÜR, gilt eine Aufbewahrungsfrist von 10 Jahren.

Inhalt und Aufbau der EÜR

Die EÜR setzt sich aus einem allgemeinen Hauptteil und verschiedenen zugehörigen Anlagen zusammen, wobei nicht alle Anlagen für jeden Unternehmer relevant sind. Die wichtigsten Formulare sind:

- Anlage EÜR: Die eigentliche Einnahmenüberschussrechnung.

- Anlage AVEÜR: Anlageverzeichnis und Ausweis des Umlaufvermögens.

- Anlage ER: Ergänzungsrechnung (relevant für Personengesellschaften).

- Anlage SE: Sonderberechnung (relevant für Personengesellschaften).

- Anlage ABSE: Anlageverzeichnis zur Anlage SE.

In der Anlage EÜR werden die betrieblichen Einnahmen erfasst, getrennt nach Steuersätzen (7% und 19%) sowie nach steuerfreien Umsätzen. Darunter fallen beispielsweise Umsatzerlöse, Erlöse aus dem Verkauf von Anlagevermögen, Zinseinnahmen oder die Erstattung von Betriebsausgaben.

Den Betriebsausgaben werden Kosten gegenübergestellt, die für die Ausübung der betrieblichen Tätigkeit anfallen. Dazu zählen Wareneinkäufe, Kosten für Dienstleistungen, Löhne und Gehälter, Miete, Umsatzsteuer (wenn vom Unternehmer getragen) und Kosten für den Firmenfuhrpark. Auch außerordentliche Einnahmen und Ausgaben, die nicht zum regulären Geschäftsablauf gehören, werden separat aufgeführt.

Definition und Beispiele: Betriebsausgaben

Betriebsausgaben sind sämtliche Kosten, die durch die betriebliche Tätigkeit verursacht werden. Typische Beispiele sind:

- Wareneinkauf: Kosten für Rohstoffe und Waren, die direkt im Geschäftsprozess benötigt werden (z.B. Farbe und Pinsel für einen Maler).

- Dienstleistungen: Kosten für externe Dienstleistungen wie Telefon, Internet, Reparaturen oder Beratungen.

- Löhne und Gehälter: Personalkosten für angestellte Mitarbeiter.

- Miete: Kosten für betrieblich genutzte Räumlichkeiten.

- Umsatzsteuer: Die vom Unternehmer gezahlte Vorsteuer.

- Kosten für den Firmenfuhrpark: Ausgaben für betrieblich genutzte Fahrzeuge.

Definition und Beispiele: Betriebseinnahmen

Betriebseinnahmen umfassen alle Geld- und Sachleistungen, die ein Unternehmen als Entgelt für erbrachte Leistungen von Kunden erhält. Hierzu zählen:

- Verkauf von Waren oder Erbringung von Dienstleistungen.

- Verkauf von Anlagevermögen (z.B. Maschinen).

- Zinserträge.

- Einmalige und außerordentliche Einnahmen.

- Erstattungen von Betriebsausgaben aus früheren Perioden (z.B. Umsatzsteuererstattung).

Beispielhafter Aufbau einer EÜR

Ein einfaches EÜR-Beispiel könnte wie folgt strukturiert sein:

- Grundlegende Unternehmensinformationen

- Übersicht der Betriebseinnahmen

- Übersicht der Betriebsausgaben

- Ermittlung des Gewinns/Verlusts

- Rücklagen und stille Reserven

- Entnahmen und Einlagen

| A. Betriebseinnahmen | Betrag (€) |

|---|---|

| Umsatzerlöse (19% USt) | 190.000 |

| Sonstige Erlöse (z.B. Entnahmen von Gegenständen, 19% USt) | 8.000 |

| Privater Anteil Kfz (19% USt) | 2.000 |

| Privater Anteil Kfz (0%) | 5.000 |

| Vereinnahmte USt (19%) | 38.000 |

| Summe aller Betriebseinnahmen | 243.000 |

| B. Betriebsausgaben | Betrag (€) |

| Wareneingang (19% Vorsteuer) | -90.000 |

| Gehälter | -40.000 |

| Gesetzliche soziale Aufwendungen | -20.000 |

| Miete & Nebenkosten | -55.000 |

| Versicherungen und Beiträge | -4.500 |

| Kosten für Fahrzeuge | -8.080 |

| Werbekosten | -1.920 |

| Kosten für Instandhaltung | -1.500 |

| Kosten für Recht und Beratung | -4.000 |

| Kosten für Bürobedarf, Telefon und Porto | -2.000 |

| Sonstige Aufwendungen | -3.000 |

| Summe sonstiger betrieblicher Aufwendungen | -80.000 |

| Aufwendungen für Zinsen | -1.500 |

| Vorausgelagerte Vorsteuer | -37.500 |

| Summe aller Betriebsausgaben | -269.000 |

| Jahresfehlbetrag | -26.000 |

Verwendung der EÜR-Vorlage in der Steuererklärung

Eine gut strukturierte EÜR-Vorlage in Excel vereinfacht die Dateneingabe und automatisiert Berechnungen, was sie einem Word-Dokument überlegen macht. Obwohl die Excel-Datei selbst nicht beim Finanzamt eingereicht wird, dient sie als Grundlage für die Erstellung des offiziellen Formulars, das elektronisch über ELSTER übermittelt werden muss. Für eine sichere Handhabung und korrekte Übermittlung ist die Besprechung des ausgefüllten Formulars mit einem Steuerberater ratsam.