Eine Lebensversicherung dient primär dazu, eine oder mehrere Personen finanziell abzusichern, falls ein bestimmtes Ereignis eintritt. Dieses Ereignis ist typischerweise entweder der Tod der versicherten Person (Todesfallversicherung) oder das Erleben eines bestimmten Zeitpunkts (Erlebensfallversicherung). In der Regel sind der Versicherte und der Begünstigte (die bezugsberechtigte Person) nicht dieselben Personen. Oftmals ist auch der Versicherungsnehmer – also die Person, die den Vertrag abgeschlossen hat – eine dritte Person.

Diese Konstellation eröffnet die Möglichkeit, eine Lebensversicherung zu verschenken. Doch wie genau funktioniert das und welche Aspekte sind dabei zu berücksichtigen? Dieser Ratgeber beleuchtet die Details.

FAQ: Lebensversicherung verschenken

Ist es möglich, eine Lebensversicherung zu verschenken oder zu übertragen? Ja, dies lässt sich auf zwei Wegen realisieren: Entweder wird die zu beschenkende Person als Bezugsberechtigter eingesetzt, oder der gesamte Vertrag wird auf diese Person übertragen, sodass sie zum neuen Versicherungsnehmer wird.

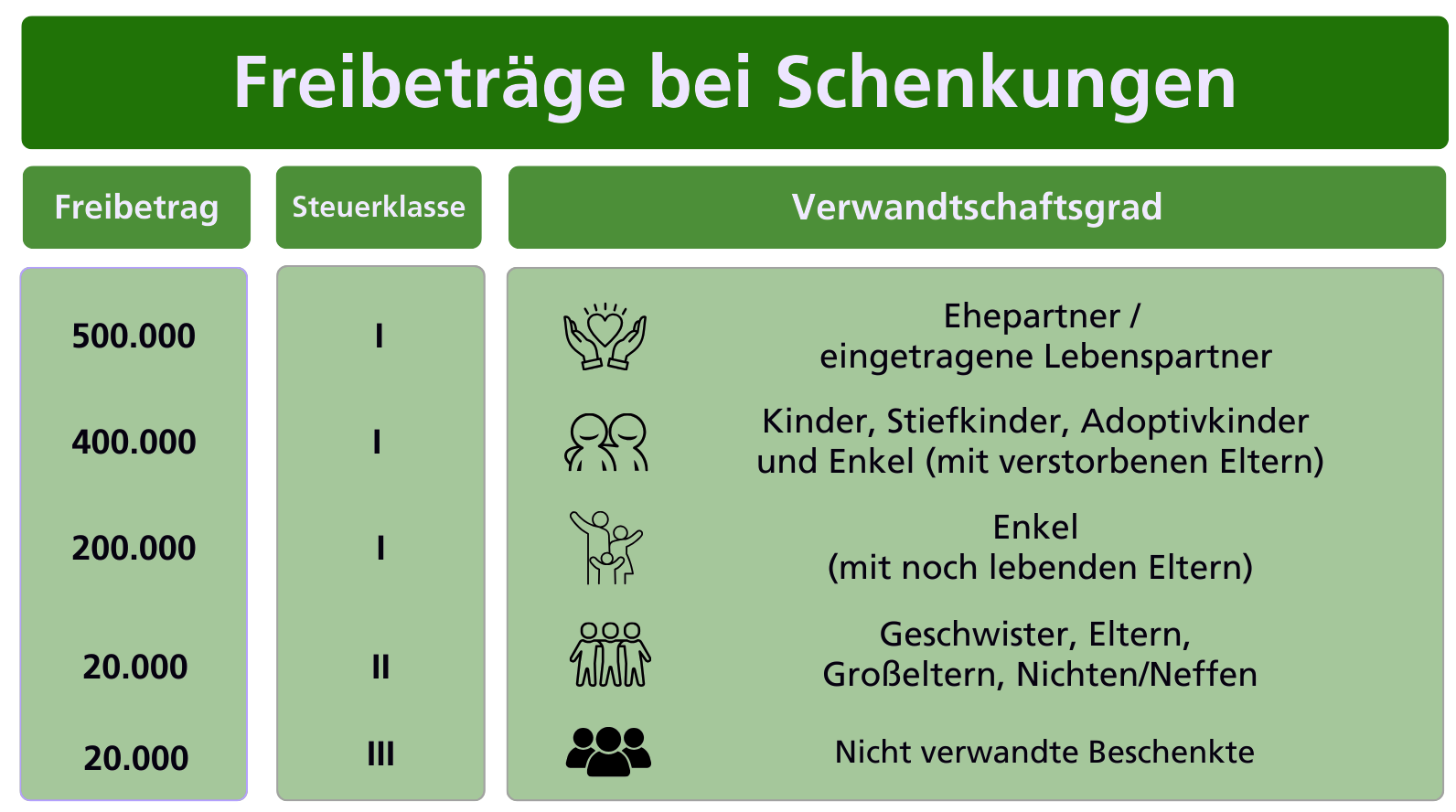

Gilt eine Lebensversicherung als Schenkung? Juristisch gesehen wird die Auszahlung einer Lebensversicherung als Schenkung betrachtet. Daraus ergeben sich steuerliche Konsequenzen, wie beispielsweise die Schenkungssteuer, falls die geltenden Freibeträge überschritten werden.

Was geschieht, wenn der Begünstigte der Lebensversicherung kein Erbe ist? In solchen Fällen kann es zu Konflikten zwischen den eigentlichen Erben und dem Bezugsberechtigten der Lebensversicherung kommen. Es ist auch möglich, dass die Versicherungssumme noch Teil des Nachlasses wird.

Zwei Wege, eine Lebensversicherung zu verschenken

Wenn Sie eine Lebensversicherung verschenken möchten, ist dies nur möglich, wenn Sie auch der Versicherungsnehmer sind. Nur dieser hat das Recht, Änderungen am Vertrag vorzunehmen. Sind Sie lediglich die versicherte Person oder der Bezugsberechtigte, aber nicht der Versicherungsnehmer, können Sie die Versicherung nicht verschenken.

Grundsätzlich gibt es zwei Hauptwege, wie das Verschenken einer Lebensversicherung gestaltet werden kann:

- Einsetzen eines neuen Bezugsberechtigten: Sie bleiben Versicherungsnehmer und zahlen weiterhin die Prämien. Die zu beschenkende Person wird stattdessen als Bezugsberechtigter eingesetzt und erhält im Versicherungsfall die Auszahlung.

- Vertragsübertragung auf den Beschenkten: Der Vertrag wird vollständig auf die zu beschenkende Person übertragen. Sie wird zum neuen Versicherungsnehmer und muss zukünftig die Prämien zahlen. Im Gegenzug hat sie die volle Verfügungsgewalt über den Vertrag, inklusive der Möglichkeit, ihn vorzeitig zu kündigen.

Zustimmung des Versicherten bei neuem Bezugsberechtigten

Wenn Sie eine Lebensversicherung verschenken und dabei eine neue Person als Begünstigten einsetzen, kann unter Umständen die Zustimmung der versicherten Person erforderlich sein. Dies gilt natürlich nur, wenn Sie nicht selbst die versicherte Person sind.

Stellen Sie sich folgendes Szenario vor: Sie haben eine Lebensversicherung für Ihre Ehefrau abgeschlossen und waren bisher selbst als Bezugsberechtigter eingetragen. Nun möchten Sie Ihren Sohn als Begünstigten einsetzen. Als Versicherungsnehmer ist dies Ihr Recht, da Sie die Prämien zahlen und somit auch entscheiden können, wer die Versicherungssumme erhält. Bei einer Erlebensfallversicherung ist dies in der Regel unproblematisch möglich.

Anders sieht es jedoch bei einer Todesfallversicherung aus. Hier hat die versicherte Person – in unserem Beispiel Ihre Ehefrau – ein Mitspracherecht bei der Änderung des Bezugsberechtigten. Diese Regelung, die auch vom Bundesgerichtshof bestätigt wurde, dient dem Schutz der versicherten Person. Die Begründung: Ein neuer Begünstigter könnte ein erhöhtes Interesse am vorzeitigen Ableben der versicherten Person haben. Die versicherte Person kann daher die Zustimmung verweigern und somit das eigene Risiko minimieren.

Bei einer Erlebensfallversicherung ist die Zustimmung der versicherten Person nicht notwendig, da hier das Überleben im Interesse aller liegt und kein neues Risiko für die versicherte Person entsteht, unabhängig davon, wer der Begünstigte ist.

Lebensversicherung als Schenkung und die Folgen im Erbfall

Eine Lebensversicherung, bei der Versicherungsnehmer und Bezugsberechtigter nicht identisch sind, wird rechtlich als Schenkung behandelt. Dies hat nicht nur Auswirkungen auf die Schenkungssteuer, sondern auch auf den Erbfall.

Nehmen wir an, der Versicherungsnehmer hat eine Todesfallversicherung abgeschlossen und eine Person als Bezugsberechtigten eingesetzt, die nicht zu seinen Erben gehört. Stirbt der Versicherungsnehmer, hat der Bezugsberechtigte einen Anspruch auf die Auszahlung der Versicherungssumme. Solange die Auszahlung noch nicht erfolgt ist, kann das Geld jedoch noch Teil des Nachlasses sein und somit den gesetzlichen Erben zustehen.

Hierbei spielt die Schnelligkeit der Versicherung eine entscheidende Rolle: Zahlt die Versicherung die Summe an den Begünstigten aus, ist die Schenkung vollzogen, und die Erben haben keinen Anspruch mehr. Sind jedoch die Erben schneller und widerrufen die Schenkung vor der Auszahlung, fällt die Lebensversicherung in den Nachlass. Dies kann zu komplexen rechtlichen Auseinandersetzungen führen, insbesondere wenn die Erben und der Begünstigte nicht dieselbe Person sind.

Das Verschenken einer Lebensversicherung kann eine sinnvolle Möglichkeit sein, Vermögen zu übertragen und finanzielle Absicherung zu gestalten. Es ist jedoch unerlässlich, die verschiedenen rechtlichen Aspekte und potenziellen Konflikte, insbesondere im Erbfall, genau zu prüfen. Eine umfassende Beratung durch einen Experten ist hier ratsam, um sicherzustellen, dass alle Regelungen korrekt getroffen werden und spätere Streitigkeiten vermieden werden. Klären Sie Ihre individuellen Fragen, um das Beste aus Ihrer Lebensversicherung herauszuholen und Ihre Liebsten optimal abzusichern.