Die Einnahmen-Ausgaben-Rechnung (EÜR) ist eine unkomplizierte Methode, um den Gewinn Ihres Unternehmens zu ermitteln, ohne sich in komplexen Buchführungsregeln zu verlieren. Sie konzentriert sich ausschließlich auf die tatsächlich zu- und abgeflossenen Gelder. Die grundlegende Formel ist denkbar einfach: Einnahmen minus Ausgaben ergeben den Gewinn. Am Ende des Geschäftsjahres werden sämtliche Ausgaben von den erzielten Einnahmen abgezogen. Das daraus resultierende Ergebnis – ob Gewinn oder Verlust – bestimmt die Höhe der zu zahlenden Einkommensteuer und Sozialversicherungsbeiträge. Diese Methode eignet sich besonders für Kleinunternehmer, da sie übersichtlich, schnell und einfach zu handhaben ist. Werfen Sie auch einen Blick auf unsere Einnahmen Ausgaben Excel Vorlage Kostenlos, um Ihre Finanzen optimal zu organisieren.

Was zählt als Einnahmen und Ausgaben?

Bei der Einnahmen-Ausgaben-Rechnung gilt das Prinzip des Zuflusses und Abflusses: Einnahmen und Ausgaben werden erst dann erfasst, wenn das Geld tatsächlich auf Ihrem Konto eingegangen oder von diesem abgebucht wurde.

- Einnahmen entstehen in dem Moment, in dem Sie den Geldbetrag für eine erbrachte Leistung oder verkaufte Ware tatsächlich erhalten – sei es in bar oder per Banküberweisung. Eine Ausnahme bilden private Entnahmen von Betriebsvermögen, wie die private Nutzung Ihres Firmenwagens, die ebenfalls als Einnahme gelten, auch wenn kein Geld fließt.

- Ausgaben umfassen alle betrieblich veranlassten Kosten, wie Wareneinkäufe oder Personalkosten. Eine Ausgabe wird erst dann als solche anerkannt, wenn die Zahlung tatsächlich geleistet wurde. Beispielsweise wird eine ausgestellte Kundenrechnung erst dann als Einnahme verbucht, wenn der Betrag eingegangen ist. Lieferantenrechnungen oder Betriebskosten gelten erst dann als Ausgabe, wenn die Zahlung erfolgt ist.

Sonderfall: Langlebige Anschaffungen

Bei Anschaffungen von langlebigen Wirtschaftsgütern (über 1.000 €), die Sie länger als ein Jahr nutzen, dürfen die Kosten nicht sofort vollständig als Ausgabe abgesetzt werden. Stattdessen wird der Betrag über die voraussichtliche Nutzungsdauer verteilt. Dieser Vorgang wird als Abschreibung (Absetzung für Abnutzung, AfA) bezeichnet. Typische Beispiele hierfür sind Laptops, Betriebsgebäude, Maschinen oder Firmenfahrzeuge. Detailliertere Informationen finden Sie im Abschnitt zum Anlagenverzeichnis. Eine weitere Ausnahme vom Abflussprinzip gilt für Grundstücke, Gebäude und Edelmetalle, die nicht zur Weiterverarbeitung bestimmt sind.

Wer darf eine Einnahmen-Ausgaben-Rechnung führen?

Die Berechtigung zur Führung einer Einnahmen-Ausgaben-Rechnung ist an bestimmte Voraussetzungen geknüpft:

- Einzelunternehmer und Personengesellschaften (KG, OG): Der Jahresumsatz darf in zwei aufeinanderfolgenden Kalenderjahren 700.000 € nicht überschreiten. Zudem darf der Umsatz in einem einzelnen Jahr maximal 1.000.000 € betragen.

- Land- und Forstwirte: Ähnlich wie bei Einzelunternehmern darf der Umsatz in zwei aufeinanderfolgenden Kalenderjahren 700.000 € nicht übersteigen. Wird diese Grenze überschritten, ist die doppelte Buchführung verpflichtend.

- Freie Berufe: Angehörige freier Berufe wie Ärzte, Rechtsanwälte, Schriftsteller oder Künstler sind unabhängig von ihrer Umsatzhöhe berechtigt, eine Einnahmen-Ausgaben-Rechnung zu nutzen.

- Keine Buchführungspflicht: Sofern keine gesetzliche Pflicht zur doppelten Buchhaltung besteht und diese auch nicht freiwillig geführt wird, kann die Einnahmen-Ausgaben-Rechnung angewendet werden. Kapitalgesellschaften wie GmbH, FlexKapG, AG und GmbH & Co KG sind hingegen immer zur doppelten Buchführung verpflichtet und dürfen die EÜR nicht nutzen.

Hauptaufgaben bei der Einnahmen-Ausgaben-Rechnung

Für die korrekte Führung einer Einnahmen-Ausgaben-Rechnung sind in der Regel drei bis vier Hauptaufgaben zu erfüllen. Je nach Art Ihres Unternehmens können zusätzliche Aufzeichnungen wie ein Wareneingangsbuch, eine Registrierkasse, Lohnkonten oder ein Anlagenverzeichnis erforderlich sein.

1. Belege sammeln

Die wichtigste Regel lautet: Keine Ausgabe ohne Beleg! Das Finanzamt erkennt Ausgaben nur an, wenn eine entsprechende Rechnung, Quittung oder ein Kassabon vorliegt. In Österreich müssen alle Belege mindestens sieben Jahre aufbewahrt werden, einschließlich Originale, Kopien und digitale Scans. Es ist ratsam, von Anfang an ein System zur Belegorganisation einzurichten, sei es digital oder in Papierform, um alle Belege leicht auffindbar zu machen. Ein Scan oder Foto des Originalbelegs ist in der Regel ausreichend.

2. Einnahmen und Ausgaben erfassen

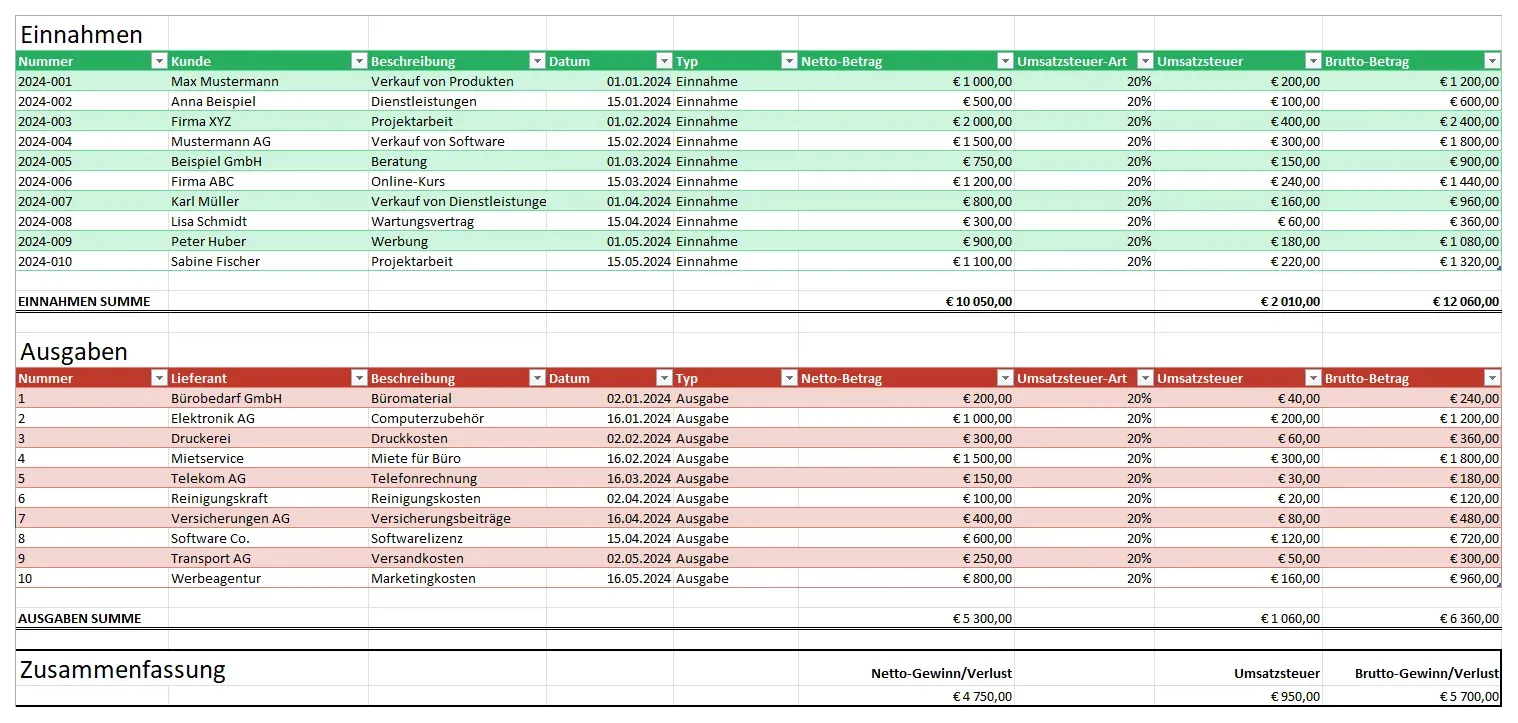

Führen Sie eine laufende Liste aller geschäftlichen Geldbewegungen – dies bildet Ihre Einnahmen-Ausgaben-Rechnung. Notwendige Angaben umfassen Datum, Kunde, Beschreibung, Betrag und einen Verweis auf den zugrundeliegenden Beleg. Hierfür eignet sich eine Buchhaltungssoftware. Tabellenkalkulationen wie Excel sind weniger geeignet, da sie leicht manipulierbar sind und vom Finanzamt möglicherweise nicht als offizielle Aufzeichnung anerkannt werden. Sollten Sie dennoch eine Excel-Vorlage bevorzugen, finden Sie weiter unten eine kostenlose Option zum Download.

3. Teure Anschaffungen separat erfassen

Wie bereits erwähnt, müssen Anschaffungen über 1.000 €, die länger als ein Jahr genutzt werden, separat in einem Anlagenverzeichnis erfasst werden. Diese Kosten werden über die Nutzungsdauer abgeschrieben und nicht sofort als Ausgabe gebucht.

4. Umsatzsteuer und UVA-Pflichten

Wenn Sie auf Ihren Rechnungen Umsatzsteuer ausweisen, sind Sie verpflichtet, diese auch an das Finanzamt abzuführen. Umsatzsteuerpflichtige Unternehmer müssen regelmäßig Umsatzsteuervoranmeldungen (UVA) einreichen, eine Umsatzsteuerjahreserklärung abgeben und die erhaltene Umsatzsteuer überweisen. Die Intervalle richten sich nach dem Vorjahresumsatz. Ein Steuerkalender für Österreich bietet einen praktischen Überblick über Fristen.

Vogelperspektive eines ordentlich organisierten Schreibtisches mit offenen Mappen, die Dokumente und Grafiken zeigen. Helle, fokussierte Beleuchtung betont die professionelle Atmosphäre.

Vogelperspektive eines ordentlich organisierten Schreibtisches mit offenen Mappen, die Dokumente und Grafiken zeigen. Helle, fokussierte Beleuchtung betont die professionelle Atmosphäre.

Beispielhafte Einnahmen-Ausgaben-Rechnung (Österreich 2025)

Die Ermittlung Ihres Jahresgewinns erfolgt schrittweise:

- Summieren Sie alle Einnahmen: Addieren Sie alle Betriebseinnahmen des Jahres aus Ihrer EÜR.

- Summieren Sie alle Ausgaben: Zählen Sie alle angefallenen Betriebsausgaben zusammen.

- Berücksichtigen Sie Abschreibungen: Fügen Sie die jährlichen Abschreibungsbeträge für teure Anschaffungen aus dem Anlagenverzeichnis hinzu.

- Berechnen Sie den Gewinn: Ziehen Sie die Summe der Ausgaben (Punkt 2 + 3) von den Einnahmen (Punkt 1) ab. Das Ergebnis ist Ihr vorläufiger Jahresgewinn.

Es ist entscheidend, alle Einnahmen und Ausgaben sorgfältig zu dokumentieren, um Ihren Gewinn korrekt zu ermitteln und auf mögliche Rückfragen des Finanzamts vorbereitet zu sein.

Die folgende Tabelle illustriert den Aufbau einer EÜR mit den Steuertarifen für 2025:

| Betrag | |

|---|---|

| Betriebseinnahmen (netto) | 40.000,00 € |

| Ausgaben (netto) | |

| Raumkosten (Miete, Strom, Heizung) | -3.500,00 € |

| Betriebsmittel und Büromaterial | -800,00 € |

| Marketing- und Werbekosten | -900,00 € |

| Auto- und Reisekosten | -1.400,00 € |

| Abschreibungen (AfA) | -1.200,00 € |

| Summe Ausgaben (netto) | -7.800,00 € |

| Weitere Grundlage für die Berechnung | 32.200,00 € |

| Sozialversicherung (26,83 % + UV) * | -8.784,10 € |

| Gewinn | 23.415,90 € |

| Gewinnfreibetrag 15 % (Grundfreibetrag) | -3.512,39 € |

| Gewinn vor Steuern (Bemessungsgrundlage ESt) | 19.903,52 € |

| Einkommensteuer mit 2025 Tarif | -1.319,10 € |

| Netto-Betrag | 22.096,80 € |

* Vereinfachte Berechnung. Die tatsächliche Sozialversicherung liegt knapp unter 26,83 %, da der Gewinnfreibetrag auch die versicherungspflichtigen Einkünfte mindert. Für eine präzisere Berechnung empfehlen wir einen spezialisierten Rechner.

Einnahmen-Ausgaben-Rechnung Vorlage 2025 zum Download (Excel)

Nutzen Sie unsere kostenlose Excel-Vorlage, um Ihre Einnahmen und Ausgaben übersichtlich zu erfassen und stets den Überblick über Ihre Finanzen zu behalten. Die Vorlage enthält alle notwendigen Felder für eine lückenlose Dokumentation Ihrer Geschäftsvorgänge.

Vorlage einer Einnahmen Ausgaben Rechnung Excel-Vorlage herunterladen

Vorlage einer Einnahmen Ausgaben Rechnung Excel-Vorlage herunterladen

Welche Aufzeichnungen Sie für die Einnahmen-Ausgaben-Rechnung benötigen

Neben der laufenden Erfassung von Einnahmen und Ausgaben sind folgende Aufzeichnungen für EÜR-Pflichtige relevant:

Eine künstlerische Darstellung eines Wareneingangsbuchs mit detaillierten Einträgen, vor einem Lagerhintergrund, der logistische Elemente zeigt und Organisation sowie Bestandsverwaltung betont.

Eine künstlerische Darstellung eines Wareneingangsbuchs mit detaillierten Einträgen, vor einem Lagerhintergrund, der logistische Elemente zeigt und Organisation sowie Bestandsverwaltung betont.

Wareneingangsbuch

Das Wareneingangsbuch dient der Erfassung aller Waren, die zur Weiterverarbeitung oder zum Verkauf bestimmt sind. Dies umfasst Handelswaren, Rohstoffe, Hilfsstoffe und ähnliche Materialien. Die Einträge müssen chronologisch erfolgen und die Beträge monatlich sowie jährlich zusammengezählt werden. EÜR-Pflichtige müssen am Jahresende keine Inventur durchführen. Ein Wareneingangsbuch sollte folgende Informationen enthalten: fortlaufende Nummer, Datum, Name und Anschrift des Lieferanten, Bezeichnung der Ware, Einzelpreis (Brutto und Netto) sowie einen Hinweis auf die Belege.

Anlagenverzeichnis

Ein Anlagenverzeichnis gibt einen Überblick über betriebliche Wirtschaftsgüter, die über mehrere Jahre steuerlich abgeschrieben werden. Dies ist notwendig, sobald ein Wirtschaftsgut über 1.000 € liegt und länger als ein Jahr genutzt wird. Das Verzeichnis listet jedes Anlagegut mit detaillierten Informationen auf, einschließlich Bezeichnung, Anschaffungsdatum, Kosten, Nutzungsdauer, jährlicher AfA-Betrag und Restbuchwert. Wirtschaftsgüter, die kürzer als ein Jahr genutzt werden oder bis 1.000 € kosten, gelten als geringwertige Wirtschaftsgüter und müssen nicht abgeschrieben werden.

Ein Steuerberater reicht zwei Zettel mit einem Kreisdiagramm an einen Klienten in einem professionellen Büro.

Ein Steuerberater reicht zwei Zettel mit einem Kreisdiagramm an einen Klienten in einem professionellen Büro.

Registrierkasse und Lohnkonten

In Österreich besteht für Bareinnahmen eine Registrierkassen- und Belegerteilungspflicht, wenn der Jahresumsatz 15.000 € übersteigt und mehr als 7.500 € davon in bar (inklusive Kartenzahlungen) erzielt werden. Zahlungen per Überweisung oder Online-Banking fallen nicht unter diese Regelung. Werden Arbeitnehmer beschäftigt, muss für jeden Mitarbeiter ein eigenes Lohnkonto mit persönlichen Daten und Abrechnungsdaten geführt werden.

Alternativen zur Einnahmen-Ausgaben-Rechnung

Je nach Unternehmensgröße und Rechtsform gibt es Alternativen zur klassischen EÜR.

Gewinnermittlung durch Pauschalierung

Für Unternehmer, denen das Sammeln sämtlicher Belege zu aufwendig ist, bietet die Gewinnermittlung durch Pauschalierung eine praktische Alternative. Hierbei werden Betriebsausgaben pauschal anhand eines Prozentsatzes des Umsatzes angesetzt, während die Einnahmen weiterhin vollständig aufgezeichnet werden müssen. Die Basispauschalierung wird ab 2025 schrittweise auf 13,5 % und ab 2026 auf 15 % angehoben. Diese Methode lohnt sich besonders, wenn Ihre tatsächlichen Ausgaben (ohne Sozialversicherung) unter dem pauschalen Betrag liegen, und reduziert den Verwaltungsaufwand erheblich.

Doppelte Buchhaltung (Bilanzierung)

Die doppelte Buchhaltung, auch Bilanzierung genannt, ist eine umfassendere Methode zur Gewinnermittlung. Sie ist für Kapitalgesellschaften und größere Unternehmen verpflichtend und bietet einen detaillierten Einblick in die finanzielle Gesamtlage.

Weitere Details

Eine ausführliche Zusammenfassung zur Einnahmen-Ausgaben-Rechnung sowie weitere wichtige Informationen zu Umsatzsteuerpflicht, Steuererklärungen und mehr finden Sie in der Einnahmen-Ausgaben-Rechnung Broschüre der Wirtschaftskammer.