Die Discounted Cash Flow (DCF)-Methode ist ein zentrales Werkzeug in der Finanzanalyse zur Bestimmung des inneren Wertes von Investitionen. Sie ermöglicht es, zukünftige finanzielle Erträge auf ihren heutigen Wert zu reduzieren und somit eine fundierte Entscheidungsgrundlage für Investitionen in Unternehmen, Projekte oder Wertpapiere zu schaffen.

Was ist Discounted Cash Flow (DCF)?

Discounted Cash Flow (DCF) ist eine Analysemethode, die zur Bewertung von Investitionen verwendet wird, indem die geschätzten zukünftigen Cashflows abgezinst werden. Die DCF-Analyse kann zur Bewertung von Aktien, Unternehmen, Projekten und vielen anderen Vermögenswerten oder Aktivitäten angewendet werden und ist daher sowohl in der Investmentbranche als auch im Corporate Finance Management weit verbreitet.

Vorteile der DCF-Methode

Einer der Hauptvorteile der DCF-Methode ist ihre Vielseitigkeit. Sie kann auf eine breite Palette von Unternehmen, Projekten und anderen Investitionen angewendet werden, solange deren zukünftige Cashflows geschätzt werden können. Des Weiteren ermittelt DCF den intrinsischen Wert einer Investition, der die notwendigen Annahmen und Merkmale der Investition widerspiegelt, wodurch Vergleiche mit Peers überflüssig werden. Investoren können auch verschiedene Szenarien erstellen und die geschätzten Cashflows für jedes Szenario anpassen, um zu analysieren, wie sich ihre Renditen unter verschiedenen Bedingungen ändern werden.

Nachteile der DCF-Methode

Andererseits bringt die Anwendung von DCF auch einige Einschränkungen mit sich. Die Methode ist sehr empfindlich gegenüber der Schätzung der Cashflows, des Terminal Value und des Diskontierungssatzes. Eine große Anzahl von Annahmen muss getroffen werden, um die zukünftige Performance vorherzusagen. Die DCF-Analyse eines Unternehmens basiert oft auf dem Drei-Konten-Modell. Wenn die zukünftigen Cashflows eines Projekts nicht vernünftig geschätzt werden können, ist dessen DCF weniger zuverlässig. Innovative Projekte und Wachstumsunternehmen sind einige Beispiele, bei denen der DCF-Ansatz möglicherweise nicht anwendbar ist. Stattdessen können andere Bewertungsmodelle wie die vergleichbare Analyse und die Präzedenztransaktionen verwendet werden.

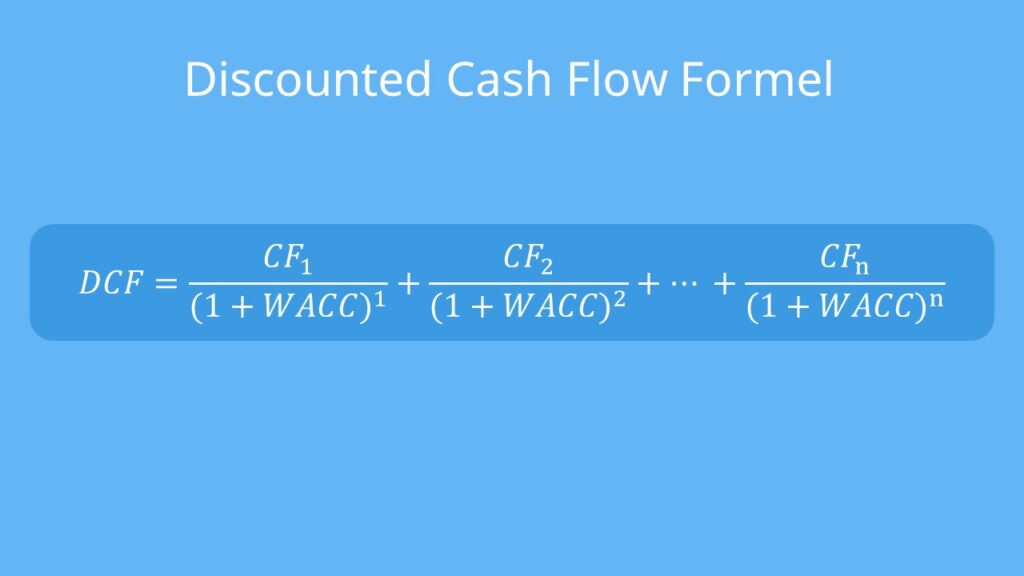

Die DCF-Formel im Detail

Die Discounted Cash Flow (DCF)-Formel berechnet sich als die Summe des Cashflows in jeder Periode, geteilt durch eins plus des Diskontierungssatzes (WACC), hoch der Periodennummer.

Die allgemeine Formel lautet:

$DCF = sum_{n=1}^{N} frac{CF_n}{(1+r)^n}$

Wo:

- CFn = Cashflow in der Periode n

- r = der Zinssatz oder Diskontierungssatz

- n = die Periodennummer

Der CFn-Wert sollte sowohl den geschätzten Cashflow dieser Periode als auch den Terminal Value beinhalten. Die Formel ähnelt stark der Berechnung des Net Present Value (NPV), welche die Summe der Barwerte jedes zukünftigen Cashflows darstellt. Der einzige Unterschied besteht darin, dass die Anfangsinvestition bei DCF nicht abgezogen wird.

Analyse der Komponenten der DCF-Formel

1. Cash Flow (CF)

Der Cash Flow (CF) repräsentiert die Netto-Barmittelzahlungen, die ein Investor in einer gegebenen Periode für den Besitz eines bestimmten Wertpapiers (Anleihen, Aktien etc.) erhält. Beim Aufbau eines Finanzmodells eines Unternehmens ist der CF typischerweise der sogenannte unlevered free cash flow. Bei der Bewertung einer Anleihe sind die CF Zins- und/oder Tilgungszahlungen.

2. Diskontierungssatz (r)

Für Zwecke der Unternehmensbewertung ist der Diskontierungssatz typischerweise der Weighted Average Cost of Capital (WACC) eines Unternehmens. Investoren verwenden den WACC, da er die geforderte Rendite darstellt, die Investoren von einer Investition in das Unternehmen erwarten. Für eine Anleihe würde der Diskontierungssatz dem Zinssatz des Wertpapiers entsprechen.

3. Periodennummer (n)

Jeder Cashflow ist einer Zeitperiode zugeordnet. Übliche Zeitperioden sind Jahre, Quartale oder Monate. Die Zeitperioden können gleich sein oder sich unterscheiden. Wenn sie unterschiedlich sind, werden sie als Prozentsatz eines Jahres ausgedrückt.

Wofür wird die DCF-Formel verwendet?

Die DCF-Formel wird verwendet, um den Wert eines Unternehmens oder eines Wertpapiers zu bestimmen. Sie repräsentiert den Wert, den ein Investor bereit wäre, für eine Investition zu zahlen, angesichts einer geforderten Rendite auf seine Investition (dem Diskontierungssatz).

Anwendungsbeispiele der DCF-Formel:

- Zur Bewertung eines gesamten Unternehmens

- Zur Bewertung eines Projekts oder einer Investition innerhalb eines Unternehmens

- Zur Bewertung einer Anleihe

- Zur Bewertung von Unternehmensanteilen

- Zur Bewertung einer ertragsgenerierenden Immobilie

- Zur Bewertung des Nutzens einer kostensparenden Initiative in einem Unternehmen

- Zur Bewertung von allem, was Cashflows generiert (oder beeinflusst)

Das folgende Screenshot zeigt die Anwendung der DCF-Formel in einem Finanzmodell zur Bewertung eines Unternehmens. Der Unternehmenswert (Enterprise Value) wird mit der Funktion “=NPV()” zusammen mit einem Diskontierungssatz von 12 % und dem Free Cash Flow to the Firm (FCFF) in jeder Prognoseperiode sowie dem Terminal Value berechnet.

Abbildung: CFI’s Business Valuation Modeling Course

Kostenlose DCF-Modellvorlage herunterladen

Geben Sie Ihren Namen und Ihre E-Mail-Adresse in das untenstehende Formular ein und laden Sie jetzt die kostenlose DCF-Modellvorlage herunter!

Was sagt die DCF-Formel aus?

Bei der Bewertung einer potenziellen Investition ist es wichtig, den Zeitwert des Geldes oder die erwartete Mindestrendite zu berücksichtigen. Die DCF-Formel berücksichtigt, welche Rendite Sie zu erzielen erwarten, und der resultierende Wert gibt an, wie viel Sie bereit wären, für etwas zu zahlen, um genau diese Rendite zu erzielen.

Wenn Sie weniger als den DCF-Wert bezahlen, wird Ihre Rendite höher sein als der Diskontierungssatz.

Wenn Sie mehr als den DCF-Wert bezahlen, wird Ihre Rendite niedriger sein als der Diskontierungssatz.

Veranschaulichung der DCF-Formel

Im Folgenden wird veranschaulicht, wie die Discounted Cash Flow (DCF)-Formel funktioniert. Wie Sie sehen werden, wird der Barwert gleicher Cashflow-Zahlungen im Laufe der Zeit reduziert, da die Abzinsung die Cashflows beeinflusst.

Abbildung: CFI’s kostenloser Intro to Corporate Finance Course

Terminal Value

Bei der Bewertung eines Unternehmens werden typischerweise die jährlichen prognostizierten Cashflows für 5 Jahre in die Zukunft verwendet, an deren Ende ein Terminal Value angesetzt wird. Der Grund dafür ist, dass es schwierig wird, zuverlässige Schätzungen darüber anzustellen, wie sich ein Unternehmen so weit in die Zukunft entwickeln wird.

Es gibt zwei gängige Methoden zur Berechnung des Terminal Value:

- Exit-Multiple (wobei angenommen wird, dass das Unternehmen verkauft wird)

- Perpetual Growth (wobei angenommen wird, dass das Unternehmen für immer mit einer angemessenen, festen Wachstumsrate wächst)

DCF vs. NPV

Der gesamte Discounted Cash Flow (DCF) einer Investition wird auch als Net Present Value (NPV) bezeichnet. Wenn wir den Begriff NPV aufschlüsseln, wird deutlich, warum dies der Fall ist:

- Net (Netto) = die Summe aller positiven und negativen Cashflows

- Present value (Barwert) = abgezinst auf den Zeitpunkt der Investition

DCF-Formel in Excel

MS Excel bietet zwei Formeln zur Berechnung des diskontierten Cashflows, die als “NPV” bezeichnet werden.

Reguläre NPV-Formel:=NPV(disagio, serie von cashflows)

Diese Formel geht davon aus, dass alle erhaltenen Cashflows über gleichmäßige Zeiträume verteilt sind, seien es Jahre, Quartale oder Monate. Der Diskontierungssatz muss den Cashflow-Perioden entsprechen, sodass ein jährlicher Diskontierungssatz von r% auf jährliche Cashflows angewendet wird.

Zeitlich angepasste NPV-Formel:=XNPV(disagio, serie von allen cashflows, daten von allen cashflows)

Mit XNPV ist es möglich, Cashflows abzuzinsen, die zu unregelmäßigen Zeitpunkten erhalten werden. Dies ist besonders nützlich im Finanzmodell, wenn ein Unternehmen mitten im Jahr übernommen werden könnte. Zum Beispiel kann die anfängliche Investition am 15. August erfolgen, der nächste Cashflow am 31. Dezember und alle weiteren Cashflows danach im Jahresabstand. XNPV kann Ihnen helfen, dies in Excel einfach zu lösen.

Weitere Ressourcen:

CFI’s Mission ist es, Sie bei Ihrer Karriereentwicklung zu unterstützen. Mit dieser Mission im Hinterkopf haben wir eine breite Palette hilfreicher Ressourcen zusammengestellt, die Sie auf Ihrem Weg zu einem zertifizierten Financial Modeling & Valuation Analyst (FMVA)® unterstützen.

Relevante Ressourcen sind unter anderem: