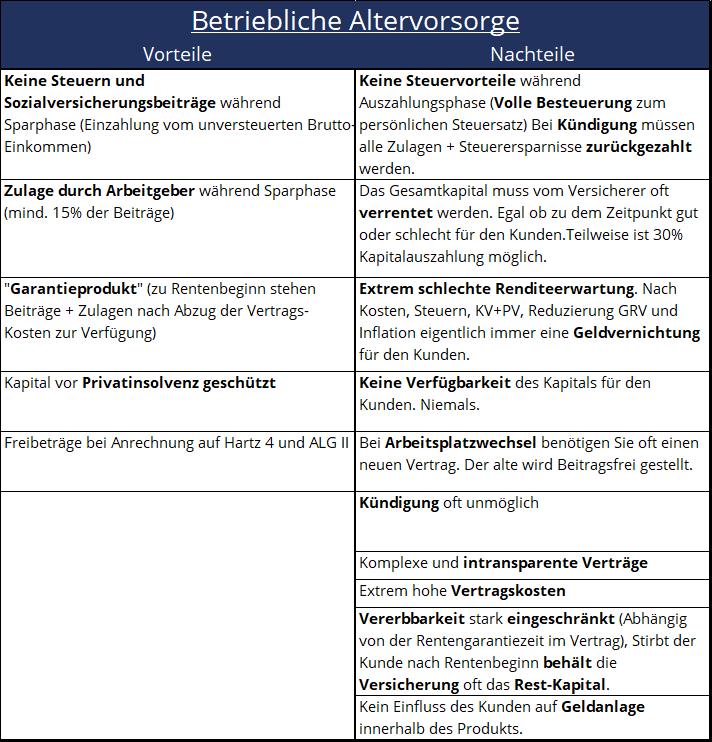

Eine Direktversicherung kann eine attraktive Form der betrieblichen Altersvorsorge sein. Sie wird vom Arbeitgeber abgeschlossen und bietet sowohl finanzielle als auch sicherheitstechnische Vorteile für den Arbeitnehmer. Dennoch gibt es auch einige Nachteile zu beachten, insbesondere im Hinblick auf spätere Auszahlungen und Sozialabgaben. Dieser Artikel beleuchtet die wichtigsten Aspekte, die Arbeitnehmer kennen sollten, bevor sie sich für oder gegen eine Direktversicherung entscheiden.

Vorteile einer Direktversicherung

Potenziell höhere Renditen und Steuervorteile

Wenn der Arbeitgeber die Beiträge zur Direktversicherung mit mindestens 20 Prozent bezuschusst und die Versicherung für mehrere Mitarbeiter abschließt, kann die Rendite attraktiver sein als bei einer privat abgeschlossenen Rentenversicherung. Ein wesentlicher Vorteil liegt zudem in der Steuergestaltung: Seit 2005 sind die Beiträge, die der Arbeitgeber leistet, steuerfrei. Erst im Rentenalter, wenn das zu versteuernde Einkommen in der Regel niedriger ist, werden die Auszahlungen besteuert, was häufig zu einem spürbaren Steuervorteil führt.

Sicherheit der eingezahlten Beiträge

Die Beiträge, die der Arbeitnehmer einzahlt, sind in der Regel unverfallbar, das heißt, sie bleiben auch bei einem Jobwechsel erhalten. Bei den Beiträgen des Arbeitgebers hängt die Unverfallbarkeit von den Vertragsdetails ab. Seit 2018 sind diese Beiträge gesichert, wenn der Arbeitnehmer mindestens drei Jahre im Unternehmen tätig war und beim Jobwechsel das 21. Lebensjahr vollendet hat. Manche Arbeitgeber bieten jedoch auch eine frühere Unverfallbarkeit an.

Flexibilität bei seltenen Jobwechseln

Ein bis zwei Jobwechsel im Laufe des Berufslebens sind mit einer Direktversicherung meist gut zu bewältigen. Idealerweise übernimmt der neue Arbeitgeber den bestehenden Vertrag. Alternativ kann das angesparte Guthaben auf einen neuen Vertrag übertragen oder der alte Vertrag bis zur Rente ruhen gelassen werden. Für Arbeitnehmer, die häufiger den Arbeitgeber wechseln möchten, sind jedoch andere Vorsorgeformen möglicherweise besser geeignet. In solchen Fällen könnten aktienkurse finanznet oder flexible Sparpläne wie ein ETF-Sparplan eine passendere Alternative darstellen.

Zusätzliche Absicherungsmöglichkeiten

Ein großer Pluspunkt ist die Möglichkeit, eine Berufsunfähigkeitsversicherung (BU-Versicherung) in die Direktversicherung zu integrieren, oft ohne Gesundheitsprüfung. Dies ist besonders vorteilhaft für Personen mit Vorerkrankungen, die bei einer regulären BU-Versicherung möglicherweise nur eingeschränkten Schutz erhalten würden.

Befreiung von Krankenkassenbeiträgen für Privatversicherte

Personen, die privat krankenversichert sind, profitieren davon, dass auf die ausgezahlte betriebliche Rente oder Einmalauszahlungen keine Beiträge zur gesetzlichen Krankenversicherung anfallen.

Nachteile der Direktversicherung

Volle Krankenkassenbeiträge im Rentenalter für gesetzlich Versicherte

Gesetzlich Versicherte Rentner müssen auf ihre Betriebsrenten und andere Versorgungsbezüge volle Beiträge zur gesetzlichen Kranken- und Pflegeversicherung leisten. Dies bedeutet, dass sowohl der Arbeitnehmer- als auch der Arbeitgeberanteil (insgesamt gut 19 Prozent, Stand 2023) von der Rente abgezogen wird. Seit 2020 gibt es jedoch eine Erleichterung: Für Pflichtversicherte fallen Beiträge nur auf den Betrag an, der den monatlichen Freibetrag von etwa 197,75 Euro übersteigt. Dies gilt auch, wenn die Versorgungsbezüge auf einmal ausgezahlt werden, wobei die Abgaben dann über zehn Jahre verteilt berechnet werden, sofern die monatliche hochgerechnete Rente über 160 Euro liegt.

Reduzierte Sozialversicherungsbeiträge und Leistungen

Durch die sogenannte Entgeltumwandlung sinkt das Bruttogehalt während der Ansparphase. Da die Beiträge zur Renten-, Kranken-, Arbeitslosen- und Unfallversicherung auf Basis des Bruttolohns berechnet werden, können diese niedriger ausfallen. Dies kann sich später nachteilig auf die Höhe von Leistungen bei Arbeitslosigkeit oder im Krankheitsfall auswirken.

Mangelnde Transparenz bei Kosten

Da der Arbeitnehmer die Versicherung nicht selbst direkt abschließt, ist es oft schwierig, die tatsächlichen Kosten des Vertrages einzuschätzen. Die Versicherungsgesellschaften sind nicht verpflichtet, die Abschlusskosten detailliert auszuweisen, weshalb Arbeitnehmer aktiv danach fragen müssen.

Herausforderungen bei häufigen Jobwechseln

Wer häufig den Arbeitgeber wechselt, sollte die Direktversicherung kritisch prüfen. Jeder Wechsel erfordert eine Klärung des bisher angesparten Kapitals. Die Übertragung auf einen neuen Vertrag ist oft mit schlechteren Konditionen und zusätzlichen Kosten verbunden. Für diese Zielgruppe könnten flexiblere Altersvorsorgeprodukte wie beispielsweise neue kryptos mit potenzial oder Riester-Verträge eine überlegenswertere Alternative sein.

Fazit

Die Direktversicherung bietet überzeugende Vorteile wie potenzielle Renditesteigerungen, Steuervorteile und Absicherungsmöglichkeiten. Sie ist besonders für Arbeitnehmer attraktiv, die eine stabile Anstellung haben und von den Zuschüssen des Arbeitgebers profitieren können. Dennoch sollten die Nachteile, insbesondere die vollen Krankenkassenbeiträge für gesetzlich Versicherte im Rentenalter und die potenziell geringeren Sozialleistungen bei häufigen Jobwechseln, sorgfältig abgewogen werden. Eine individuelle Beratung ist ratsam, um die optimale Vorsorgestrategie zu finden.