Die Direktversicherung stellt eine attraktive Form der betrieblichen Altersvorsorge dar, die Arbeitgebern ermöglicht, ihren Angestellten zusätzliche finanzielle Absicherung im Alter zu bieten. Wenn Ihr Chef Ihnen eine solche Möglichkeit anbietet, ist es ratsam, die damit verbundenen Vor- und Nachteile sorgfältig abzuwägen. Dieser Artikel beleuchtet die wichtigsten Aspekte, die Sie als Arbeitnehmer berücksichtigen sollten, um eine informierte Entscheidung zu treffen und das Beste aus Ihrer finanziellen Zukunft herauszuholen. Die Entscheidung für oder gegen eine Direktversicherung kann weitreichende Folgen für Ihre Altersvorsorge haben, daher ist ein gründliches Verständnis unerlässlich.

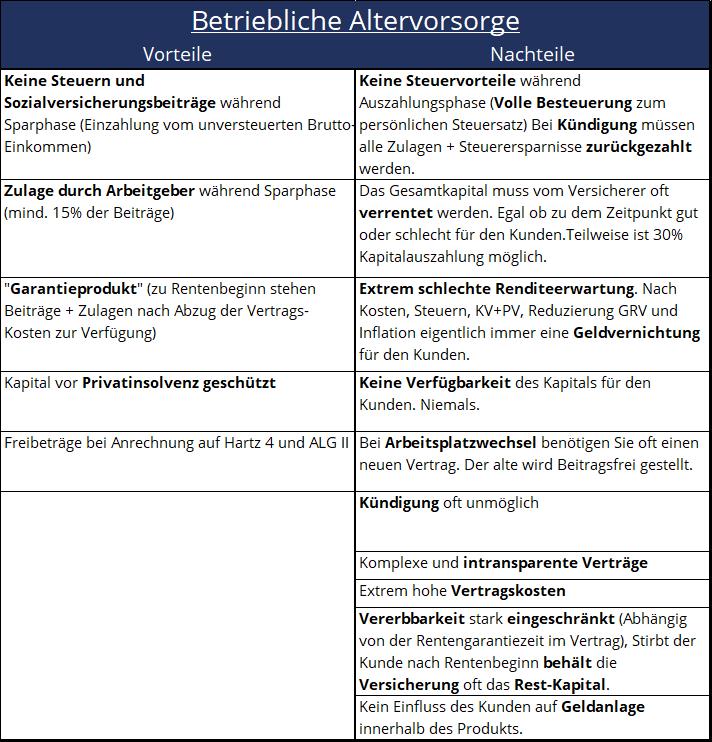

Vorteile der Direktversicherung für Arbeitnehmer

Die Direktversicherung bietet eine Reihe von überzeugenden Vorteilen, die sie zu einer lohnenswerten Option für die Altersvorsorge machen.

Potenziell höhere Rendite im Vergleich zu privaten Vorsorgen

Wenn Ihr Arbeitgeber Ihre Beiträge mit mindestens 20 Prozent bezuschusst und die Direktversicherung für mehrere Mitarbeiter gleichzeitig abschließt, kann diese in Bezug auf die Rendite oft besser abschneiden als eine privat abgeschlossene Rentenversicherung. Diese Bündelung von Verträgen ermöglicht es dem Versicherer oft, günstigere Konditionen anzubieten, was sich direkt in einer höheren Rendite für Sie niederschlagen kann.

Steuervorteile während des Erwerbslebens

Für Direktversicherungen, die ab 2005 abgeschlossen wurden, sind Ihre Beiträge während der Ansparphase steuerfrei. Die spätere Rentenzahlung ist zwar steuerpflichtig, jedoch ist der Steuersatz im Rentenalter in der Regel niedriger als während der aktiven Erwerbszeit. Dies führt zu einem spürbaren Steuervorteil über die gesamte Laufzeit der Vorsorge.

Sicherheit der eingezahlten Beiträge

Alle Einzahlungen des Arbeitnehmers in eine Direktversicherung sind unverfallbar, das heißt, sie bleiben auch bei einem Jobwechsel erhalten. Bei den Beiträgen des Arbeitgebers greift seit 2018 eine Regelung, die diese ebenfalls sichert, sofern der Mitarbeiter mindestens drei Jahre im Unternehmen tätig war und beim Jobwechsel mindestens 21 Jahre alt ist. Manche Arbeitgeber bieten sogar eine sofortige Unverfallbarkeit an, was zusätzliche Sicherheit gibt.

Handhabbarkeit bei seltenen Jobwechseln

Ein oder zwei Jobwechsel im Laufe des Berufslebens stellen bei einer Direktversicherung in der Regel kein Problem dar. Idealerweise übernimmt der neue Arbeitgeber den bestehenden Vertrag. Alternativ können Sie das angesparte Guthaben auf einen neuen Vertrag übertragen oder den alten Vertrag ruhen lassen und parallel einen neuen beginnen.

Möglichkeit der Mitversicherung von Berufsunfähigkeit

Viele Direktversicherungen bieten die Option, eine Berufsunfähigkeitsversicherung (BU-Versicherung) zu integrieren, oft sogar ohne erneute Gesundheitsprüfung. Dies ist besonders vorteilhaft für Personen mit Vorerkrankungen, die bei einer regulären BU-Versicherung nur eingeschränkten Schutz erhalten würden.

Befreiung von Krankenkassenbeiträgen für Privatversicherte

Personen, die privat krankenversichert sind, müssen im Alter keine Krankenkassenbeiträge auf die ausgezahlte betriebliche Rente oder Einmalzahlungen leisten.

Nachteile der Direktversicherung für Arbeitnehmer

Trotz der zahlreichen Vorteile gibt es auch einige Nachteile, die bei der Entscheidung für eine Direktversicherung bedacht werden sollten.

Volle Krankenkassenbeiträge auf die Betriebsrente für gesetzlich Versicherte

Gesetzlich Krankenversicherte müssen auf ihre Betriebsrenten und andere Versorgungsbezüge volle Beiträge zur gesetzlichen Kranken- und Pflegeversicherung zahlen. Dies bedeutet, dass sowohl der Arbeitnehmer- als auch der Arbeitgeberanteil (insgesamt gut 19 Prozent, Stand 2023) vom Rentner getragen werden muss. Seit 2020 gibt es jedoch eine Entlastung für Pflichtversicherte: Beiträge fallen nur auf Beträge an, die einen Freibetrag von knapp 197,75 Euro pro Monat übersteigen. Wer seine Versorgungsbezüge auf einmal ausgezahlt bekommt, muss die Abgaben über zehn Jahre verteilen, sofern die auf zehn Jahre gerechnete Betriebsrente über 160 Euro pro Monat liegt.

Reduzierte Sozialversicherungsbeiträge und spätere Leistungen

Durch die Entgeltumwandlung sinkt Ihr Bruttolohn während der Ansparphase. Da die Beiträge zur gesetzlichen Sozialversicherung (Renten-, Kranken-, Arbeitslosen- und Unfallversicherung) auf Basis des Bruttolohns berechnet werden, können diese niedriger ausfallen. Dies kann dazu führen, dass Sie später, beispielsweise im Falle von Arbeitslosigkeit, geringere Leistungen aus diesen Sozialsystemen erhalten.

Mangelnde Kostentransparenz

Da Sie die Versicherung nicht selbst abschließen, ist es oft schwierig zu beurteilen, ob der Vertrag günstig oder teuer ist. Die Versicherungsgesellschaft ist nicht verpflichtet, die genauen Kosten bei Vertragsabschluss offenzulegen. Sie müssen aktiv danach fragen, um diese Informationen zu erhalten.

Probleme bei häufigen Jobwechseln

Für Arbeitnehmer, die häufiger den Arbeitsplatz wechseln möchten, ist die Direktversicherung möglicherweise nicht die beste Wahl. Jeder Wechsel erfordert eine Klärung der bestehenden Direktversicherung. Eine Übertragung des Guthabens auf einen neuen Vertrag beim neuen Arbeitgeber kann mit schlechteren Konditionen und zusätzlichen Kosten verbunden sein. In solchen Fällen könnten andere Formen der Altersvorsorge, wie Riester-Verträge oder flexible Optionen wie ETF-Sparpläne, die vorteilhaftere Alternative darstellen.