Die Deutsche Lebensversicherung Allianz ist ein führender Anbieter im Bereich der Risikolebensversicherung, der laut des Fachmagazins „Das Investment“ von deutschen Versicherungsmaklern am häufigsten vermittelt wird. Doch was steckt hinter diesem Erfolg, und wie bewerten sich die Tarife der Allianz und ihrer Tochtergesellschaft DLVAG im Detail? Dieser Artikel beleuchtet die unterschiedlichen Angebote, ihre Vor- und Nachteile sowie wichtige Aspekte, die du beim Abschluss einer Risikolebensversicherung (RLV) beachten solltest. Unser Ziel ist es, dir einen tiefgreifenden Einblick zu geben, damit du einen “wasserdichten” Vertrag abschließt und deine Hinterbliebenen im Leistungsfall optimal finanziell abgesichert sind. Wir gehen auf die Qualität der Gesundheitsfragen ein, zeigen typische Fallstricke auf und geben dir wertvolle Tipps aus unserer Beratungspraxis, insbesondere wenn du vorhast, eine Risikolebensversicherung „schnell“ online auf Vergleichsplattformen abzuschließen.

1. Exkurs: Allianz und DLVAG – Zwei starke Partner der deutschen Lebensversicherung

Wenn wir über die Deutsche Lebensversicherung Allianz sprechen, begegnen wir oft auch der DLVAG. Die Deutsche Lebensversicherungs-AG (DLVAG) ist seit 1998 ein 100%iges Tochterunternehmen der Allianz Versicherung, spezialisiert auf die Absicherung biometrischer Risiken, wozu auch Risikolebensversicherungen zählen. Beide Gesellschaften arbeiten im Bereich der Risikolebensversicherungen eng zusammen, wobei sie unterschiedliche Schwerpunkte setzen.

Vereinfacht lässt sich sagen:

- Die DLVAG konzentriert sich eher auf den “einfachen” Absicherungsbedarf und bietet eine Risikolebensversicherung “ohne viel Tamtam” an, wie sie es selbst in ihren Broschüren beschreibt.

- Die Allianz Lebensversicherungs-AG deckt den Premium- und erweiterten Premiumschutzbereich ab. Das bedeutet, dass die Tarife der Allianz in der Regel leistungsstärker sind und zusätzliche Optionen bieten, die wir im Laufe dieses Artikels detailliert beleuchten werden.

2. Tarifvarianten und Absicherungsmodelle der Allianz Risikolebensversicherung

Sowohl die Allianz als auch die DLVAG bieten verschiedene Tarifvarianten und Absicherungsmodelle für die Risikolebensversicherung an. Die in diesem Artikel behandelten Haupttarife sind:

- LC0 – konstante Risikoleben der Allianz – RLV Plus

- L0(DL) – konstante Risikoleben der DLVAG – RLV Basis

- L0A(DL) – linear fallende Risikoleben der DLVAG – RLV Basis

Die nachfolgende Grafik veranschaulicht die Optionen. “RLV Basis” bezieht sich auf die Tarife der DLVAG, während “RLV Plus” die Tarife der Allianz kennzeichnet.

Vergleich der Risikolebensversicherungen von Allianz und DLVAG

Vergleich der Risikolebensversicherungen von Allianz und DLVAG

Wie zu sehen ist, sind im Allianz Tarif “RLV Plus” alle Optionen des DLVAG Tarifs “RLV Basis” enthalten, ergänzt um weitere Leistungsbausteine, die bei der DLVAG nicht verfügbar sind. Bevor wir auf diese Leistungsunterschiede eingehen, erklären wir den Unterschied zwischen einer konstanten und einer linear fallenden Versicherungssumme.

2.1 Gleichbleibende Todesfallsumme – Die konstante Risikolebensversicherung

Diese Variante der Risikolebensversicherung ist leicht verständlich: Du vereinbarst eine feste Laufzeit und eine gleichbleibende Versicherungssumme, die im Todesfall ausgezahlt wird.

Beispiel: Bei einer Versicherungssumme von 300.000 € über 15 Jahre werden im Todesfall innerhalb dieser Frist die vollen 300.000 € an die Hinterbliebenen ausgezahlt. Überlebt die versicherte Person die Laufzeit, erfolgt keine Auszahlung, und die Beiträge werden nicht erstattet.

Sowohl die deutsche Lebensversicherung Allianz im Tarif RLV Plus (LC0) als auch die DLVAG im Tarif RLV Basis (L0(DL)) bieten den Todesfallschutz mit einer über die Laufzeit konstanten Versicherungssumme an.

2.2 Gleichmäßig fallende Todesfallsumme – Die linear fallende Risikolebensversicherung

Bei der linear fallenden Versicherungssumme verringert sich die Todesfallleistung kontinuierlich über die Vertragslaufzeit. Die Höhe der Auszahlung hängt somit vom Zeitpunkt des Todes ab.

Beispiel: Eine Risikolebensversicherung mit 300.000 € für 15 Jahre verringert die Summe jährlich um 20.000 €. Verstirbt die versicherte Person beispielsweise im 8. Jahr, beträgt die Auszahlung noch 140.000 €. Auch hier gilt: Überlebt die Person die Laufzeit, gibt es keine Auszahlung.

Hier zeigt sich ein erster wichtiger Unterschied: Nur die DLVAG bietet im Tarif L0A(DL) eine linear fallende Versicherungssumme an. Bei der Allianz Risikolebensversicherung selbst können nur konstante Versicherungssummen abgeschlossen werden. Solltest du also eine linear fallende Absicherung wünschen, wäre die DLVAG die Wahl.

Wir plädieren jedoch in fast allen Fällen für eine konstante Versicherungssumme. Die Gründe hierfür liegen in der deutlich höheren Flexibilität und der wesentlich besseren Absicherung für die Hinterbliebenen. Die optimale lebensversicherung höhe hängt dabei stark von individuellen Faktoren ab, wie der Höhe der Schulden, der Anzahl der Kinder und der Dauer der gewünschten Absicherung.

Im nächsten Abschnitt beleuchten wir vier wichtige Leistungsbausteine detailliert und zeigen auf, in welchen Tarifen der deutschen Lebensversicherung Allianz du diese absichern kannst.

3. Leistungsbausteine der Allianz Risikolebensversicherung im Detail

Nun werfen wir einen genaueren Blick auf die Leistungsbausteine der Tarife RLV Basis (DLVAG) und RLV Plus (Allianz) und prüfen die Versicherungsbedingungen. Die folgende Grafik dient dabei als Orientierung.

Vergleich der Leistungsmerkmale von Allianz RLV Basis und RLV Plus

Vergleich der Leistungsmerkmale von Allianz RLV Basis und RLV Plus

Beginnen wir mit der Erhöhungsoption, einem wichtigen Bestandteil vieler Risikolebensversicherungen.

3.1 Erhöhungsoption – Die Nachversicherungsgarantie

Wie die Grafik zeigt, ist die Erhöhungsoption bereits im Tarif “RLV Basis” der DLVAG integriert und somit auch im allianz risikolebensversicherung plus Tarif der Allianz enthalten.

Erhöhungsoptionen der Allianz DLVAG Risikolebensversicherung

Erhöhungsoptionen der Allianz DLVAG Risikolebensversicherung

Beide Tarife bieten sowohl eine anlassunabhängige als auch eine anlassbezogene Erhöhungsoption. Für beide gelten spezifische Grenzen und Voraussetzungen.

Bei der anlassunabhängigen Erhöhungsoption kann die Versicherungssumme innerhalb von 5 Jahren nach Versicherungsbeginn ohne erneute Risikoprüfung erhöht werden, sofern folgende Voraussetzungen erfüllt sind:

- Die versicherte Person darf höchstens 50 Jahre alt sein.

- Im vorangegangenen Jahr durfte die versicherte Person nicht länger als 14 Kalendertage durchgehend beruflich arbeitsunfähig gewesen sein.

- Die versicherte Person darf nicht berufsunfähig sein.

- Die Risikolebensversicherung darf nicht ohne oder mit vereinfachter Risikoprüfung abgeschlossen worden sein.

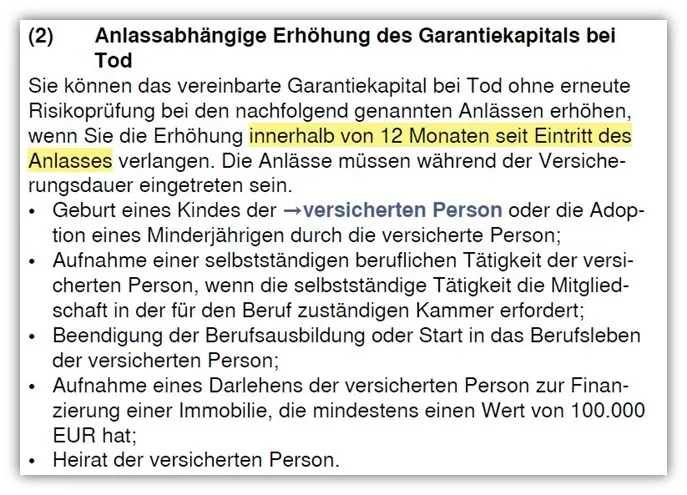

Die anlassbezogene (oder anlassabhängige) Erhöhungsmöglichkeit ist ebenfalls in den Vertragsbedingungen geregelt:

- Die versicherte Person darf höchstens 53 Jahre alt sein.

- Die versicherte Person darf nicht berufsunfähig sein.

Spezifische Anlässe für Erhöhungen können der folgenden Abbildung entnommen werden:

Anlässe für die Erhöhungsoption der Allianz Risikolebensversicherung

Anlässe für die Erhöhungsoption der Allianz Risikolebensversicherung

Für die Erhöhung des Garantiekapitals im Todesfall ohne erneute Risikoprüfung gelten sowohl bei der anlassunabhängigen als auch bei der anlassabhängigen Erhöhungsoption bestimmte Grenzen:

- Das Garantiekapital muss um mindestens 2.500 € erhöht werden.

- Bei einer anlassunabhängigen Erhöhung darf das Kapital um maximal 25 % pro Erhöhung steigen, höchstens jedoch um 50.000 €.

- Bei einer anlassbezogenen Erhöhung gilt dieselbe Obergrenze von 25 % pro Anlass, ebenfalls begrenzt auf 50.000 €.

- Insgesamt darf die Summe aller Erhöhungen bei der Allianz Lebensversicherungs-AG für dieselbe versicherte Person 100.000 € nicht überschreiten.

Im Vergleich haben einige andere Versicherer die grundsätzlichen Grenzen hier etwas höher angesetzt, sodass die Versicherungssumme beispielsweise auf bis zu 150.000 € erhöht werden kann.

3.2 Verlängerungsoption – Flexibilität für die Zukunft

Die Verlängerungsoption ist ein Leistungsbaustein, der nicht im Basistarif der DLVAG enthalten ist. Wenn dieser Baustein für dich wichtig ist, musst du auf den Plus-Tarif der Allianz zurückgreifen.

Du kannst bis zu 3 Jahre vor Ablauf deiner Versicherung einmalig eine Verlängerung des Versicherungsschutzes ohne erneute Risikoprüfung beantragen.

Voraussetzungen für die Verlängerungsoption bei der deutschen Lebensversicherung Allianz:

- Deine Versicherung darf nicht beitragsfrei gestellt sein.

- Du kannst die Versicherungsdauer um maximal 15 Jahre verlängern.

- Die Gesamtdauer (inklusive Verlängerung) darf 45 Jahre nicht überschreiten.

- Das Ende der zusätzlichen Versicherungsdauer muss spätestens im Kalenderjahr deines 70. Geburtstags liegen.

Grenzen:

- Das vor der Verlängerung vereinbarte Garantiekapital bei Tod darf nicht überschritten werden.

- Das Garantiekapital bei Tod darf in der zusätzlichen Versicherungsdauer höchstens 500.000 € betragen. Falls nötig, wird das Garantiekapital deiner Versicherung entsprechend gesenkt.

Bei Beantragung der Verlängerung werden die Beiträge für die restliche Beitragszahlungsdauer neu berechnet und können steigen, da unter anderem dein aktuelles Alter und die verbleibende Versicherungs- und Beitragszahlungsdauer berücksichtigt werden.

Die Regeln sind hier recht streng. Ähnlich wie bei der Verlängerungsoption empfehlen wir unseren Kunden, das Endalter und die Versicherungssumme eher großzügig zu wählen, um lieber “ein wenig mehr” abzusichern als zu wenig. Jedes Jahr erhalten wir Anfragen von Personen, die in der Vergangenheit Risikolebensversicherungen mit zu knapp kalkulierten Summen oder Laufzeiten abgeschlossen haben. In diesen Fällen bieten bestehende Tarife oftmals keine Optionen zur Verlängerung oder Erhöhung, sodass nur der Abschluss einer neuen Versicherung bleibt – und dabei stellt sich die Frage, ob der Gesundheitszustand dies überhaupt noch ermöglicht.

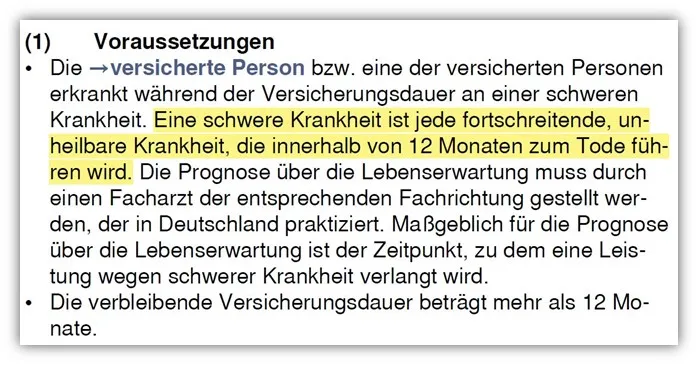

3.3 Vorgezogene Leistung zu Lebzeiten – Ein wichtiger Notgroschen

Obwohl die Risikolebensversicherung primär dem Schutz der Hinterbliebenen dient, kann die Todesfallsumme bei der deutschen Lebensversicherung Allianz unter bestimmten Umständen bereits zu Lebzeiten ausgezahlt werden. Dies ist der Fall, wenn bei der versicherten Person eine schwere Krankheit diagnostiziert wird und die Restlebenserwartung maximal 12 Monate beträgt. Die genauen Voraussetzungen sind in den Versicherungsbedingungen wie folgt festgehalten:

Vorgezogene Todesfallleistung der Allianz Risikolebensversicherung

Vorgezogene Todesfallleistung der Allianz Risikolebensversicherung

Im Gegensatz zur Einschätzung mancher Finanzexperten halten wir diese Möglichkeit für durchaus sinnvoll. Stellt man sich vor, eine versicherte Person erhält eine Diagnose mit einer Lebenserwartung von weniger als 12 Monaten, würden viele vermutlich alles daransetzen, ihre verbleibende Zeit zu verlängern oder so angenehm wie möglich zu gestalten. Dies könnte alternative Behandlungsmethoden, neue Therapieansätze oder Aufenthalte in Spezialkliniken umfassen, für die oft erhebliche finanzielle Mittel erforderlich sind. Auch eine Behandlung im Ausland wäre denkbar, falls eine geeignete Therapie in Deutschland nicht verfügbar ist. Solche Optionen sind oft nur dann realisierbar, wenn die notwendigen finanziellen Mittel zur Verfügung stehen.

Wir teilen daher nicht die Meinung der Stiftung Finanztest/Warentest, die in der Vergangenheit geäußert hat: „Wird die Versicherungssumme in den letzten Lebensmonaten ausgegeben, verfehlt sie ihren Zweck.“ Die Absicherung der Hinterbliebenen sollte zwar im Vordergrund stehen, doch die Option einer vorgezogenen Todesfallleistung kann für manche sogar lebensrettend oder lebensverlängernd sein. Bei Inanspruchnahme dieser Leistung erlischt die Versicherung. Dieser Baustein ist sowohl im Tarif Allianz Plus als auch im Tarif DLVAG Basis enthalten.

4. Wichtige Merkmale der Bedingungen und Produktdetails der Allianz Lebensversicherung

Im Folgenden gehen wir auf einige häufig gestellte und berechtigte Fragen ein, die Interessenten zur deutschen Lebensversicherung Allianz haben.

4.1 Weltweiter Versicherungsschutz

Der Versicherungsschutz der Risikolebensversicherung besteht sowohl für die DLVAG als auch für die Allianz weltweit.

4.2 Mindest- und Höchstalter sowie Laufzeit

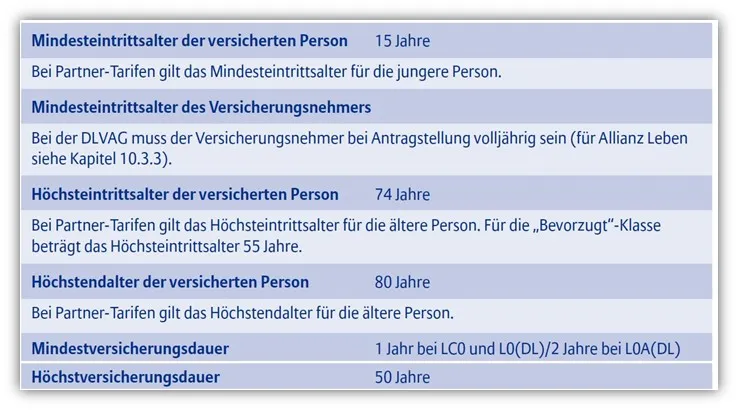

Die wesentlichen Grenzen sind im folgenden Schaubild zusammengefasst:

- Das Mindesteintrittsalter der versicherten Person darf nicht unter 15 Jahren liegen.

- Das Höchstalter für den Eintritt in den Vertrag beträgt 74 Jahre.

- Das Höchstalter der versicherten Person darf maximal 80 Jahre betragen.

- Die Höchstdauer der Versicherung darf nicht länger als 50 Jahre sein.

Alters- und Laufzeitvoraussetzungen der Allianz Risikolebensversicherung

Alters- und Laufzeitvoraussetzungen der Allianz Risikolebensversicherung

4.3 Über-Kreuz-Risikolebensversicherung

Ja, eine Über-Kreuz-Risikolebensversicherung ist bei der Allianz/DLVAG möglich und besonders für unverheiratete Paare oder Ehepaare mit hohen Versicherungssummen zu empfehlen, da sie erbschaftssteuerliche Vorteile bietet. Die Details dazu findest du in unserem Artikel „Über-Kreuz-Risikolebensversicherung“.

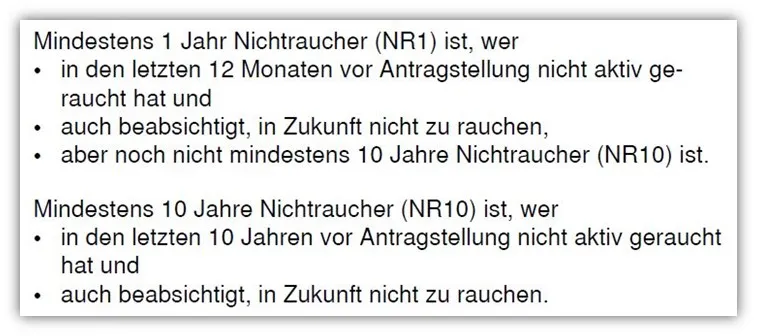

4.4 Rauchverhalten und Risikolebensversicherung Allianz

Je nach Rauchverhalten unterscheidet die Allianz/DLVAG zwischen folgenden Kategorien: Raucher, Nichtraucher seit mindestens einem Jahr und Nichtraucher seit mindestens zehn Jahren.

Definition von Raucher und Nichtraucher bei der Allianz Risikolebensversicherung

Definition von Raucher und Nichtraucher bei der Allianz Risikolebensversicherung

Zum Rauchen zählt dabei nicht nur der Konsum von Tabak unter Feuer (Zigaretten, Zigarren, Pfeifen), sondern auch die Nutzung elektrischer Verdampfer und Erhitzer (E-Zigaretten, E-Zigarren, E-Pfeifen, Tabakerhitzer) sowie Wasserpfeifen (Shisha) und Schnupf- oder Oraltabak (Snus).

Wichtig: Solltest du erst Jahre nach Vertragsschluss mit dem Rauchen beginnen, bist du verpflichtet, dies der Allianz/DLVAG umgehend nachzumelden. Das erhöhte Risiko führt zu einer Beitragsanhebung, die jedoch keine Auswirkungen auf die Höhe der versicherten Leistung hat. Wenn du der Nachmeldepflicht nicht nachkommst, kann es im Todesfall aufgrund der Gefahrerhöhung dazu kommen, dass nur ein Drittel der vereinbarten Leistung ausgezahlt wird. Dies gilt nicht, wenn die Falschangabe (das Rauchen) nicht ursächlich mit dem Todesfall in Verbindung steht. Um Hinterbliebenen Probleme zu ersparen, empfehlen wir, das Rauchverhalten immer ehrlich anzugeben.

4.5 Gefährliche Hobbys in der Risikolebensversicherung nachmelden

Gefahrenrelevante Hobbys müssen bei der Antragstellung angegeben werden, meist in den Gesundheitsfragen. Bei der Allianz/DLVAG wird dies wie folgt abgefragt:

Abfrage gefährlicher Hobbys bei der Allianz Risikolebensversicherung

Abfrage gefährlicher Hobbys bei der Allianz Risikolebensversicherung

Wenn Hobbys für die Risikoprüfung der Allianz als risikoreich eingestuft werden, kann es je nach Art der Ausübung zu Risikozuschlägen kommen. Solche Zuschläge werden uns in der Regel durch anonyme Risikovoranfragen mitgeteilt.

Viele fragen sich, wie es gehandhabt wird, wenn man in Zukunft ein neues, risikoreiches Hobby beginnen möchte (z. B. Tauchen oder Fliegen). Hier können wir Entwarnung geben: Zukünftige Hobbys müssen nicht nachgemeldet werden und unterliegen keiner erneuten Risikoprüfung. Wichtig ist jedoch, dass solange der Antrag noch nicht von der Versicherung angenommen wurde, weiterhin eine Meldepflicht für alle relevanten Informationen besteht.

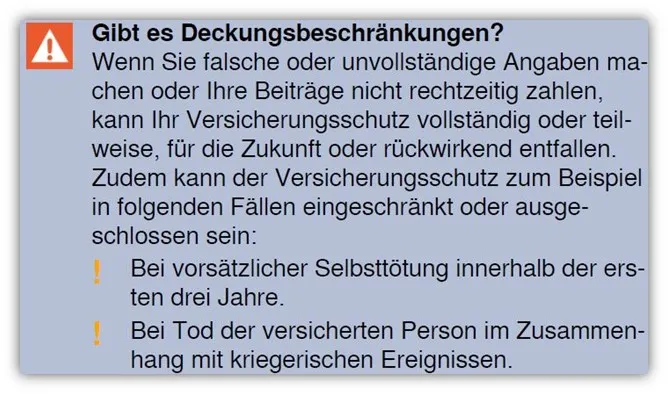

4.6 Wann leistet die Risikolebensversicherung nicht?

Diese Frage kommt ebenfalls häufig auf. Die Allianz bietet im Antrag eine kurze, wenn auch nicht abschließende Übersicht über Leistungsausschlüsse.

Deckungseinschränkungen der Allianz Risikolebensversicherung

Deckungseinschränkungen der Allianz Risikolebensversicherung

Bei falschen oder unvollständigen Angaben kann es im Leistungsfall zu Schwierigkeiten kommen. Wir haben uns unter dem Punkt “Gesundheitsfragen” ausführlich damit beschäftigt, wie wichtig die Qualität der gestellten Gesundheitsfragen ist.

Das sensible Thema “Selbsttötung” ist ebenfalls klar in den Bedingungen aufgeführt: Bei vorsätzlicher Selbsttötung leistet die Allianz/DLVAG Risikolebensversicherung, wenn seit Abschluss des Vertrags 3 Jahre vergangen sind.

Innere Unruhen und Kriegsereignisse sind grundsätzlich vom Versicherungsschutz ausgeschlossen. Die Allianz/DLVAG leistet jedoch, wenn man Kriegsereignissen außerhalb Deutschlands ausgesetzt war und sich nicht aktiv daran beteiligt hat. Weitere Einschränkungen ergeben sich beim vorsätzlichen Einsatz von atomaren, biologischen oder chemischen Waffen oder beim Freisetzen von radioaktiven, biologischen oder chemischen Stoffen. Auch hier gibt es kundenfreundliche Einschränkungen in den Bedingungen.

4.7 Warum zahle ich weniger als im Antrag angegeben? Brutto- und Nettobeitrag

Eine häufig gestellte und berechtigte Frage betrifft die Differenz zwischen dem ausgewiesenen Bruttobeitrag und dem tatsächlich zu zahlenden Nettobeitrag. Ein Beispiel, wie dies in der Versicherungspolice der Allianz dargestellt wird:

Bruttobeitrag und Nettobeitrag bei der Allianz Risikolebensversicherung

Bruttobeitrag und Nettobeitrag bei der Allianz Risikolebensversicherung

Wir sehen einen “Beitrag” (Bruttobeitrag), von dem der “Verrechnungsüberschussanteil” abgezogen wird, um den “zu zahlenden Beitrag” (Nettobeitrag) zu erhalten. Der niedrigere monatliche Zahlbeitrag (im Beispiel 40,57 €) resultiert aus den Überschüssen, die die Allianz mit Kundengeldern erwirtschaftet. Diese Überschüsse reduzieren den monatlichen Zahlbeitrag (im Beispiel um 21,84 €). Es ist wichtig zu wissen, dass diese Überschüsse nicht garantiert sind und variieren können, was zu einer Anpassung des Beitrags führen kann.

Die Allianz und die DLVAG kalkulieren ihre Beiträge sehr vorsichtig und verfügen über jahrzehntelange Erfahrung im Umgang mit biometrischen Risiken. Dies gibt uns ein gutes Gefühl hinsichtlich der Stabilität des reduzierten Beitrags. In der Vergangenheit mussten nur sehr wenige Anbieter ihre Beiträge erhöhen, weil ihre Kalkulationen nicht aufgegangen sind; die Allianz und DLVAG gehören nicht dazu. Grundsätzlich darf der Beitrag maximal bis zum ausgewiesenen Bruttobeitrag (im Beispiel 62,41 € pro Monat) erhöht werden. Dass es dazu kommt, ist jedoch äußerst unwahrscheinlich, da dies zudem einen erheblichen Reputationsschaden verursachen würde. Bei anderen Anbietern wie der debeka kapitalbildende lebensversicherung oder r und v risikolebensversicherung können die Kalkulationen und Überschussbeteiligungen unterschiedlich ausfallen.

5. Die Gesundheitsfragen der deutschen Lebensversicherung Allianz / DLVAG

Wie bereits erwähnt, ist bei Antragstellung eine wahrheitsgemäße Angabe zu deiner Gesundheitsgeschichte unerlässlich. Dabei werden nicht nur dein aktueller Gesundheitszustand, sondern auch Vorerkrankungen und Behandlungen aus den vergangenen Jahren berücksichtigt. Es ist entscheidend, genau auf die Fragenkonstellation zu achten und präzise Angaben zu machen.

In unserem Artikel „Gesundheitsfragen Risikoversicherung“ haben wir Beispiele aufgezeigt, wie sich die Fragen unterschiedlicher Anbieter hinsichtlich der Qualität unterscheiden und wo für dich als Verbraucher Fallstricke entstehen können.

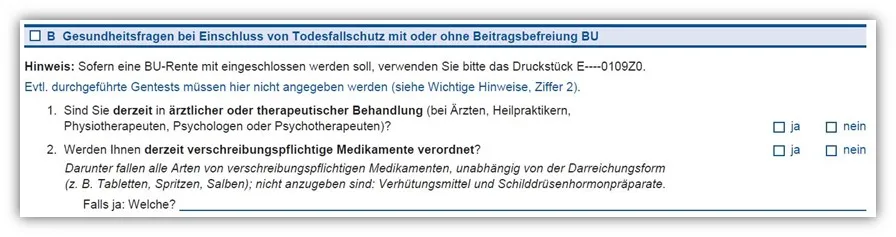

Werfen wir nun einen Blick auf die Gesundheitsfragen, die bei der Beantwortung der deutschen Lebensversicherung Allianz / DLVAG Risikolebensversicherung gestellt werden. Der Fragebogen der Allianz ist teilweise so aufgebaut, dass du mehr Fragen beantworten musst, wenn du eine bestimmte Summe absichern willst oder wenn du eine Frage mit „Ja“ beantwortet hast.

Gesundheitsfragen der Allianz DLVAG Risikolebensversicherung

Gesundheitsfragen der Allianz DLVAG Risikolebensversicherung

Die ersten beiden Fragen betreffen den aktuellen Status bezüglich ärztlicher/therapeutischer Behandlung und verschreibungspflichtiger Medikamente. Diese sind Standardfragen und sollten klar verständlich sein. Spannender ist Frage 3, die erstmals in die Vergangenheit blickt.

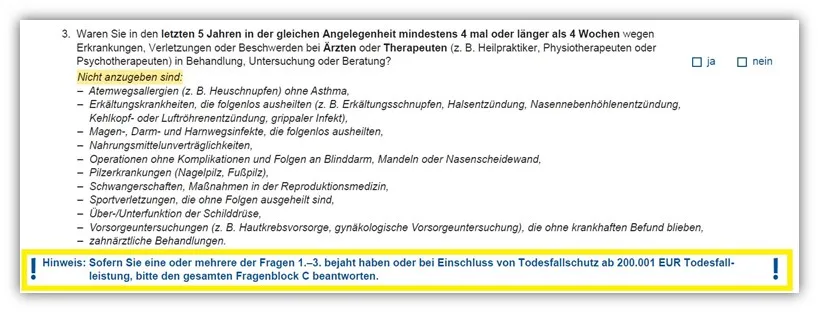

Detaillierte Gesundheitsfragen der Allianz DLVAG Risikolebensversicherung

Detaillierte Gesundheitsfragen der Allianz DLVAG Risikolebensversicherung

Die Fragestellung ist hier präzise: „Waren Sie in den letzten 5 Jahren in der gleichen Angelegenheit mindestens 4 mal oder länger als 4 Wochen wegen Erkrankungen, Verletzungen oder Beschwerden bei Ärzten oder Therapeuten (z. B. Heilpraktiker, Physiotherapeuten oder Psychotherapeuten) in Behandlung, Untersuchung oder Beratung?“ Hier werden nur Angaben zu Erkrankungen, Verletzungen und Beschwerden verlangt, die eine mehrmalige oder längerfristige Behandlung durch einen Arzt oder Therapeuten erforderten.

Andere Versicherer mit geringerer Qualität der Gesundheitsfragen verlangen oft Angaben zu Beschwerden oder Funktionsstörungen, die nicht unbedingt eine ärztliche Behandlung voraussetzen. Bei der Allianz ist dies nicht der Fall. Als sehr kundenfreundlich empfinden wir auch die Auflistung der nicht anzugebenden Erkrankungen/Beschwerden, die hilft, „unnötige“ Bagatellerkrankungen auszuschließen.

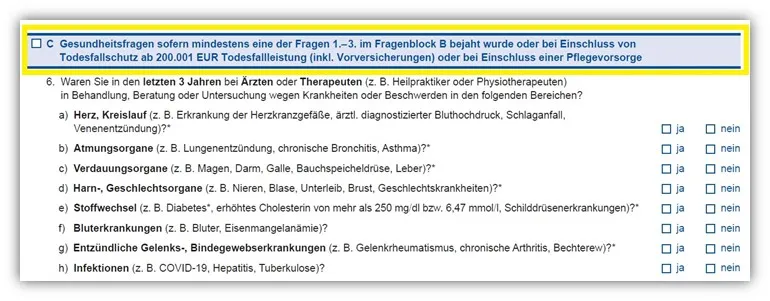

Im obigen Schaubild ist im unteren Bereich ein Vermerk gelb markiert: Wenn du eine oder mehrere der Fragen 1-3 mit „Ja“ beantwortet hast oder eine Todesfallleistung von mehr als 200.000 € absichern willst, ist der Fragenblock C zu beantworten. Dazu kommen wir gleich. Zuerst betrachten wir Frage 4.

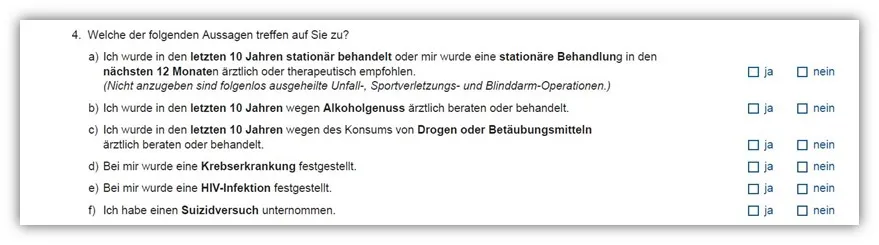

Erweiterte Gesundheitsfragen der Allianz DLVAG Risikolebensversicherung

Erweiterte Gesundheitsfragen der Allianz DLVAG Risikolebensversicherung

Hier wird im stationären Bereich 10 Jahre zurückgefragt. Auch empfohlene stationäre Behandlungen der nächsten 12 Monate sind anzugeben. Obwohl manche Versicherer hier nur 5 Jahre zurückfragen, kann diese Frage als positiv bewertet werden, da nur stationäre Aufenthalte erfasst werden und keine Angaben zu vollständig ausgeheilten Unfall- oder Sportverletzungen sowie Blinddarmoperationen erforderlich sind.

Die Fragen 4. b) und 4. c) betreffen ärztliche Beratungen im Bereich Alkohol und Drogen, was eine Standardfrage ist. Unbefristet wird nach Krebserkrankungen, HIV-Infektionen und Suizidversuchen gefragt. Hier gibt es Versicherer, die diese Fragen nicht ohne zeitliche Einschränkung zurückfragen, was einen kleinen Minuspunkt in der Gesamtbewertung darstellt.

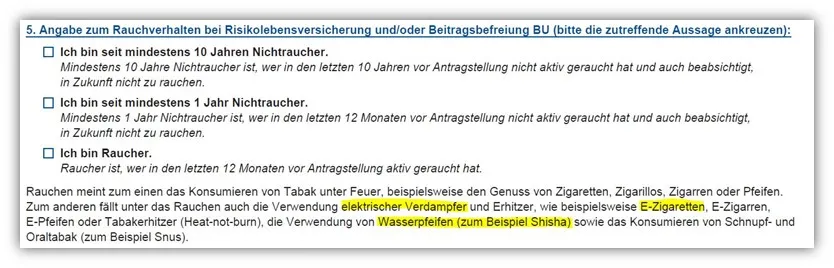

Frage 5 bezieht sich auf dein Rauchverhalten.

Gesundheitsfrage zum Rauchverhalten bei der Allianz DLVAG Risikolebensversicherung

Gesundheitsfrage zum Rauchverhalten bei der Allianz DLVAG Risikolebensversicherung

Es wird zwischen Rauchern, Nichtrauchern von mindestens einem Jahr und Nichtrauchern von mindestens 10 Jahren unterschieden. Wichtig: Elektronische Verdampfer wie E-Zigaretten oder Shishas zählen ebenfalls zum Rauchen, und wie bereits erwähnt, muss ein späteres potenzielles Rauchverhalten der Versicherung nachgemeldet werden.

Kommen wir nun zum Frageblock C, den du bei einer Versicherungssumme ab 200.001 € beantworten musst oder wenn du eine der Fragen 1-3 mit „Ja“ beantwortet hast.

Vereinfachte Gesundheitsfragen der Allianz DLVAG Risikolebensversicherung für höhere Summen

Vereinfachte Gesundheitsfragen der Allianz DLVAG Risikolebensversicherung für höhere Summen

Hier reichen die Fragen lediglich 3 Jahre zurück. Diese sind im Vergleich zur obigen Fragestellung („mehr als 4-mal oder länger als 4 Wochen in Behandlung“) etwas spezifischer ausgestaltet. Dennoch bleibt hervorzuheben, dass du aufgrund dessen bei einem Arzt oder Therapeuten in Behandlung gewesen sein musst. Insgesamt liegt auch hier eine qualitativ sehr hochwertig gestellte Fragestellung der Allianz vor, die wenig Interpretationsspielraum bietet.

Die siebte und letzte Gesundheitsfrage der Risikolebensversicherung fragt nach Behandlungen, Beratungen oder Untersuchungen der letzten 5 Jahre im Bereich der Psyche, des Gehirns oder des Nervensystems.

Spezifische Gesundheitsfragen zu psychischen und neurologischen Erkrankungen bei der Allianz DLVAG Risikolebensversicherung

Spezifische Gesundheitsfragen zu psychischen und neurologischen Erkrankungen bei der Allianz DLVAG Risikolebensversicherung

Auch wenn diese Frage 5 Jahre und nicht 3 Jahre zurückreicht, ist sie weiterhin sehr gut gestellt. Viele denken im ersten Moment, dass diese Frage einfach mit „Nein“ zu beantworten ist, doch das Beispiel Migräne zeigt, dass hier nicht nur „extrem gravierende“ Erkrankungen anzugeben sind. Oftmals finden sich in Patientenakten Diagnosen, von denen man im Vorfeld nicht unbedingt wusste. Im Artikel „Fehlerhafte Diagnosen in der Krankenakte“ haben wir diesen Missstand erläutert und kommen noch darauf zu sprechen, wie du bei der Beantwortung der Gesundheitsfragen idealerweise vorgehen kannst.

Neben den Gesundheitsfragen werden auch die sogenannten „Allgemeinen Fragen“ gestellt, die geplante Auslandsaufenthalte, gefahrenrelevante Hobbys/Berufe sowie Körpergröße und Gewicht (BMI) abfragen. Diese zählen nicht direkt zu den Gesundheitsfragen, müssen aber im Zuge der anonymen Risikovoranfrage berücksichtigt werden.

Insgesamt sind die Gesundheitsfragen der deutschen Lebensversicherung Allianz überdurchschnittlich gut und qualitativ hochwertig formuliert. Das ist längst nicht bei allen Versicherungen der Fall. Darauf solltest du unserer Meinung nach eher den Fokus richten als auf günstige Zahlbeiträge, da die Qualität der Gesundheitsfragen in der Gesamtbewertung einer Risikolebensversicherung hoch anzusetzen ist. Hier kannst du dir die Gesundheitsfragen als PDF herunterladen.

Gesundheitsfragen Allianz/DLVAG Risikolebensversicherung PDF-Download

Neben den beschriebenen „normalen“ Gesundheitsfragen bietet die Allianz bei bestimmten Ereignissen auch verkürzte Gesundheitsfragen an. Dies und die entsprechenden Voraussetzungen stellen wir dir im folgenden Kapitel vor.

6. Verkürzte Gesundheitsfragen für die Risikolebensversicherung Allianz

Solltest du vor Kurzem eine Immobilienfinanzierung abgeschlossen haben, kannst du von deutlich verkürzten Gesundheitsfragen profitieren, die wir dir im Folgenden zur Verfügung stellen.

Verkürzte Gesundheitsfragen für die Allianz DLVAG Risikolebensversicherung

Verkürzte Gesundheitsfragen für die Allianz DLVAG Risikolebensversicherung

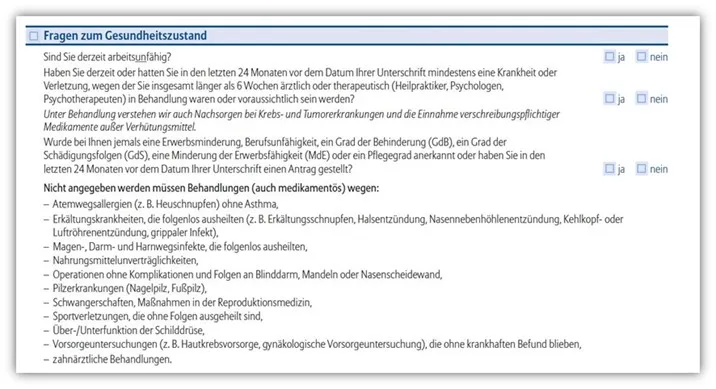

Die erste Frage bezieht sich auf die derzeitige Arbeitsunfähigkeit. Diese Frage ist gut ausformuliert, leicht verständlich und bietet keinen Interpretationsspielraum.

Die zweite Frage finden wir qualitativ gut gestellt. Hier wird ein konkreter Zeitraum abgefragt (derzeit oder in den letzten 24 Monaten vor Unterschrift). Zudem werden nur Krankheiten oder Verletzungen erfragt, welche von einem Arzt oder Therapeuten behandelt wurden. Wichtig: Obwohl nicht explizit nach Medikamenteneinnahme gefragt wird, umfasst der Begriff “Behandlung” im Fragebogen auch die Einnahme von verschreibungspflichtigen Medikamenten.

Die letzte Frage ist eine Standardfrage, die in der Regel von den meisten mit „Nein“ beantwortet werden kann: „Wurde bei Ihnen jemals eine Erwerbsminderung, Berufsunfähigkeit, ein Grad der Behinderung (GdB), ein Grad der Schädigungsfolgen (GdS), eine Minderung der Erwerbsfähigkeit (MdE) oder ein Pflegegrad anerkannt oder haben Sie in den letzten 24 Monaten vor dem Datum Ihrer Unterschrift einen Antrag gestellt?“

Wie bereits erwähnt, müssen alle Fragen mit „Nein“ beantwortet werden, damit der vereinfachte Antragsfragebogen genutzt werden kann. Im Fragebogen gibt es jedoch eine Liste von Erkrankungen, die nicht angegeben werden müssen. Diese klare Auflistung ist äußerst vorteilhaft, da sie eindeutig zeigt, welche Krankheitsbilder irrelevant sind. Somit müssen beispielsweise Heuschnupfen oder eine folgenlos ausgeheilte Magen-Darm-Erkrankung nicht angegeben werden.

Es gelten noch weitere Regeln für diese Aktion, z.B. darf der Darlehensvertrag bei Antragseingang nicht älter als 6 Monate sein und die Absicherungshöhe ist begrenzt. Weitere Informationen findest du in unserem Artikel „Vereinfachte Gesundheitsfragen bei den Immobilienaktionen der Allianz“. Für eine umfassende Absicherung ist auch die beste private rentenversicherung ein Thema, das in die Gesamtfinanzplanung integriert werden sollte.

7. Untersuchungsgrenzen und das ärztliche Zeugnis bei der deutschen Lebensversicherung Allianz

Die Allianz/DLVAG Versicherung sieht ab bestimmten Absicherungshöhen vor, dass du nicht mehr den normalen Antrag und dessen Gesundheitsfragen nutzen kannst, sondern eine “versicherungsmedizinische Risikoprüfung” durchführen musst. Dieses Vorgehen nennt man auch medizinische Prüfung.

Um sicherzustellen, dass der Versicherungsschutz nicht durch irrtümlich vergessene Angaben zum Gesundheitszustand gefährdet wird, fordert die Allianz ab bestimmten Eintrittsaltern und Versicherungsleistungen einen ärztlichen Bericht vom Hausarzt bzw. dem Arzt an, der am besten über den Gesundheitszustand der zu versichernden Person Bescheid weiß. Maßgebend ist die Höhe des beantragten Versicherungsschutzes.

Bis zu einer Versicherungssumme von 500.000 € sind die normalen Antragsfragen, die wir bereits ausführlich beschrieben haben, auszufüllen, und es ist keine ärztliche Untersuchung erforderlich.

Nicht selten erhalten wir Anfragen von Personen, die deutlich mehr als 500.000 € absichern wollen. Wenn man mehr als 500.000 € Versicherungssumme nur bei der Allianz/DLVAG versichern will, müsste man neben den Gesundheitsfragen im Antrag noch weitere ärztliche Zeugnisse und Untersuchungen „über sich ergehen lassen“.

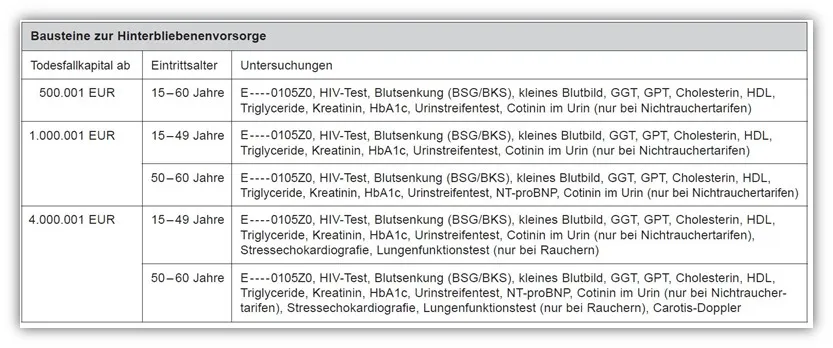

Im Folgenden ein Überblick der Tests und Unterlagen, die einzureichen und auszufüllen sind:

Untersuchungsgrenzen bei der Allianz DLVAG Risikolebensversicherung

Untersuchungsgrenzen bei der Allianz DLVAG Risikolebensversicherung

Wie im obigen Schaubild unter der Spalte „Untersuchung“ zu sehen ist, ist ab einer Versicherungssumme von mehr als 500.000 € ein ärztliches Zeugnis mit der Kennung „E—-0105T0“ erforderlich. Neben diesem ärztlichen Zeugnis sind auch ein kleines Blutbild, Cholesterinwerte, ein HIV-Test und weitere Untersuchungen erforderlich.

Wichtig: Ab einem Eintrittsalter von 55 Jahren gelten für eine Todesfallleistung von mehr als 200.000 € andere Regelungen. Wenn im Antrag ein Hausarzt angegeben ist, wird direkt ein hausärztliches Zeugnis von der Versicherung angefordert. Falls kein Hausarzt genannt wird, wird eine ärztliche Untersuchung mit dem Formular E—-0105Z0 angefordert.

Das Risiko bei medizinischen Untersuchungen liegt darin, dass du im Vorfeld nicht genau weißt, wie zum Beispiel die Messung deiner Blutwerte ausfallen wird. Wenn du an diesem Tag einen höheren Cholesterinwert hast, müssen diese Ergebnisse der Versicherung mitgeteilt werden. Nach der Untersuchung könntest du auf dem Papier „kränker“ erscheinen als zuvor. Das ist ein ernstzunehmendes Risiko, besonders wenn man bedenkt, wie wichtig eine Risikolebensversicherung für die Absicherung der Hinterbliebenen ist.

Neben den Risiken des ärztlichen Zeugnisses, das potenziell neue Erkrankungen aufdecken kann, reichen die Abfragezeiträume in dem genannten Fragebogen weitaus weiter zurück als im normalen Antrag für die Gesundheitsfragen. Hier ein Beispiel zur Veranschaulichung:

Rückfragezeiträume bei ärztlicher Untersuchung der Allianz DLVAG Risikolebensversicherung

Rückfragezeiträume bei ärztlicher Untersuchung der Allianz DLVAG Risikolebensversicherung

Im ärztlichen Zeugnis reicht der Abfragezeitraum bis zu 10 Jahre zurück. Zum Vergleich: Die Gesundheitsfragen im normalen Antrag, der für Summen bis zu 500.000 € ausgefüllt wird, betreffen lediglich die letzten 3 Jahre, wie du dem folgenden Ausschnitt entnehmen kannst.

Gesundheitsfragen des Normalantrags bei der Allianz DLVAG Risikolebensversicherung

Gesundheitsfragen des Normalantrags bei der Allianz DLVAG Risikolebensversicherung

Längere Abfragezeiträume bergen das Risiko fehlerhafter Angaben. Dies ist nur ein Ausschnitt aus dem ärztlichen Zeugnis; insgesamt werden mehr als 20 Fragen gestellt. Widmen wir uns nun einem weiteren Punkt des ärztlichen Zeugnisses, zu dem der behandelnde Arzt Stellung nehmen muss: die weiteren auffälligen Befunde.

Weitere auffällige Befunde im ärztlichen Zeugnis der Allianz DLVAG Risikolebensversicherung

Weitere auffällige Befunde im ärztlichen Zeugnis der Allianz DLVAG Risikolebensversicherung

Wie du dem obigen Ausschnitt entnehmen kannst, muss dein behandelnder Arzt „auffällige Befunde“ angeben, welche er im Zuge der Untersuchung feststellt. Im Zuge der ärztlichen Untersuchung besteht keine Möglichkeit, die Anfrage anonym bei der Allianz/DLVAG Risikolebensversicherung zu stellen. Aufgrund der komplexen und oft unklar formulierten Fragestellungen, der unvorhersehbaren Ergebnisse neuer medizinischer Untersuchungen und der verlängerten Abfragezeiträume raten wir in der Regel davon ab, eine ärztliche Untersuchung durchführen zu lassen.

Doch wie sollte man vorgehen, wenn 500.000 € als Versicherungssumme nicht ausreichen und eine deutlich höhere Absicherung für die Hinterbliebenen notwendig ist?

8. Hohe Versicherungssummen bei der deutschen Lebensversicherung Allianz absichern

Wie bereits oben beschrieben, möchten sich die wenigsten einer ärztlichen Untersuchung unterziehen. Aus diesem Grund wählen wir den Weg, die Versicherungssummen auf mehrere Verträge unterschiedlicher Versicherungsgesellschaften aufzuteilen. Dabei muss darauf geachtet werden, dass die sogenannten Untersuchungsgrenzen der jeweiligen Versicherer nicht überschritten werden.

Solange die Untersuchungsgrenzen der einzelnen Versicherer nicht überschritten werden, ist es unerheblich, ob die Gesamtsumme bei mehreren Versicherungen die Untersuchungsgrenze überschreitet. Jede Versicherung bewertet nur ihr eigenes Risiko.

Kurz gesagt: Solange man bei jeder einzelnen Versicherung unter den festgelegten Untersuchungsgrenzen bleibt, ist keine ärztliche Untersuchung notwendig. Bei der Allianz/DLVAG liegt die Untersuchungsgrenze bei 500.000 € Versicherungssumme (bei einem Eintrittsalter von 55 Jahren gelten für eine Todesfallleistung von mehr als 200.000 € andere Regelungen).

Solange diese Grenze nicht überschritten wird, müssen nur die normalen Gesundheitsfragen im Antrag beantwortet werden. Die Höhe der Untersuchungsgrenzen legt jede Versicherung selbst fest. Die Aufteilung auf zwei oder drei Verträge bei verschiedenen Risikolebensversicherungen mag zwar unkonventionell erscheinen, insbesondere aufgrund der potenziellen Risiken einer ärztlichen Untersuchung, doch der Aufwand kann sich durchaus lohnen.

9. Das Vorgehen beim Abschluss deiner Risikolebensversicherung

Nachdem du dir hoffentlich einen guten Überblick über die Gesundheitsfragen und die Tarife der deutschen Lebensversicherung Allianz / DLVAG verschaffen konntest, möchten wir dir in den folgenden kurzen Abschnitten noch unsere Beratungsphilosophie näherbringen.

9.1 Einholen der Patientenakte und Ausfüllen der Gesundheitsfragen

Wie du bereits im ersten Abschnitt erfahren konntest, sind beim Abschluss einer Risikolebensversicherung Gesundheitsfragen auszufüllen. Wenn du dir über deine Vorerkrankungen der letzten Jahre unsicher bist, empfehlen wir, deine Patientenakte einzuholen. Im Artikel „Patientenakte einholen“ geben wir dir Tipps, wie du an deine Gesundheitsdaten kommst.

Nicht selten finden sich in den Arztakten fehlerhafte Diagnosen, welche durch das Einholen der Patientenakte ausfindig gemacht werden können. Im Artikel „Fehlerhafte Diagnose in der Krankenakte“ haben wir ein paar Praxisbeispiele aufgeführt.

Hast du deine Patientenakte vorliegen, ist der nächste Schritt die Aufbereitung und Erstellung der „eigenständigen Gesundheitserklärung“.

9.2 Eigenständige Gesundheitserklärung und Atteste

Aufgrund des Abfragezeitraums kommt es häufig vor, dass die eine oder andere Frage im Fragebogen der Allianz/DLVAG mit „Ja“ beantwortet werden muss. In einem solchen Fall kommt unser Beiblatt ins Spiel, das sich „Eigenständige Gesundheitserklärung“ nennt. Dieses Beiblatt senden wir dir gerne gemeinsam mit dem Fragebogen und einem kurzen Briefing zu, sobald du Kontakt zu uns aufnimmst.

Mithilfe der Patientenakte als Gedankenstütze kannst du die sogenannte Eigenständige Gesundheitserklärung ausfüllen. Dies ist ein von uns erstelltes Dokument, in dem du explizit auf deine Vorerkrankungen der entsprechenden Abfragezeiträume eingehen kannst.

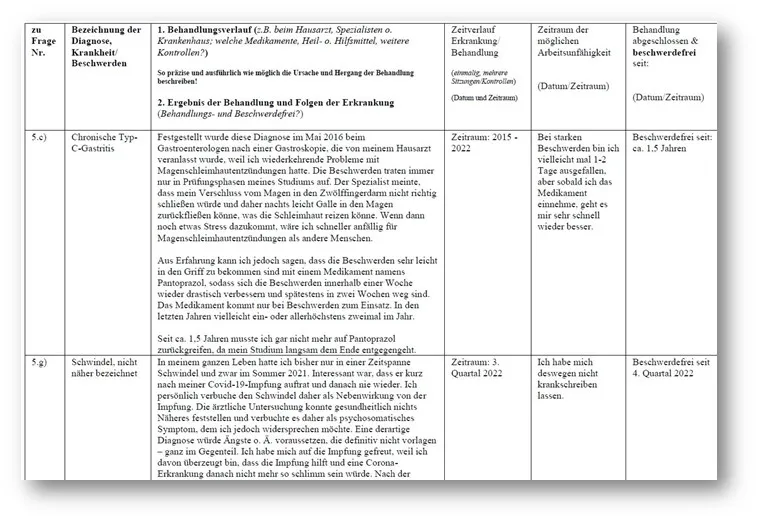

Im Folgenden ein Beispiel einer sehr ausführlichen und detaillierten Eigenständigen Gesundheitserklärung:

Beispiel einer Eigenständigen Gesundheitserklärung

Beispiel einer Eigenständigen Gesundheitserklärung

Falls du für die Versicherung „erhebliche Erkrankungen“ wie psychische oder chronische Krankheiten hast, kann das Einholen von Attesten hilfreich sein. Im Artikel „Ärztliches Attest“ erfährst du mehr darüber, welchen Mehrwert die Atteste dir bringen und wie wir diese im Zuge der anonymen Risikovoranfrage anwenden. Unsere Vorgehensweise mag aufwendig erscheinen, bietet aber die Sicherheit, dass keine Erkrankungen übersehen werden.

9.3 Anonyme Risikovoranfrage

Bei der anonymen Risikovoranfrage wird der Fragebogen inklusive der eigenständigen Gesundheitserklärung und möglicher Atteste anonymisiert zur Versicherungsgesellschaft gesandt. Mit diesen Angaben ermittelt die Versicherung ihr Risiko, welches sie eingeht, wenn sie dich versichern würde. Ob die Versicherung das mögliche Risiko tragen möchte und kann, ergibt sich nach der Risikobewertung durch einen sogenannten Risikoprüfer der Versicherung.

Diesen Prozess der Einschätzung nennt man Risikovoranfrage.

Sollte eine Ablehnung der Versicherbarkeit erfolgen, werden die Daten, da sie anonym übermittelt wurden, weder gespeichert noch von der Versicherung weitergegeben.

9.4 Auswertung, Ausgestaltung und Abschluss

Wenn dir die Allianz/DLVAG im Zuge der anonymen Risikovoranfrage Versicherungsschutz gewährt, dann schauen wir uns gemeinsam an, welcher Tarif und welche Ausgestaltung dir zusagt. Hier können wir noch ein wenig an der Absicherungshöhe oder Versicherungsdauer „schrauben“ und final besprechen, welche Konstellation für dich am sinnvollsten erscheint.

Wenn du dich bei der deutschen Lebensversicherung Allianz / DLVAG versichern willst, dann sind deine personenbezogenen Daten bei der Antragsstellung der Risikolebensversicherung notwendig. Das Votum der anonymen Voranfrage senden wir bei der Antragsstellung mit, sodass die Allianz/DLVAG sofort erkennen kann, dass hier bereits eine anonyme Vorprüfung stattgefunden hat. Mithilfe des Votums und des dazugehörigen Antrags wird dann der Versicherungsvertrag erstellt.

10. Fazit zur deutschen Lebensversicherung Allianz

Die Allianz/DLVAG bieten insgesamt sehr solide Tarife an. Je nach Präferenz solltest du überlegen, ob du eher einen Basisschutz benötigst oder lieber die Premium-Leistungen absichern möchtest und somit mehr Flexibilität genießt.

Die Gesundheitsfragen zählen aufgrund der qualitativ hochwertigen Fragestellungen zu den besten auf dem Versicherungsmarkt. Hierauf solltest du unserer Meinung nach eher den Fokus richten als auf günstige Zahlbeiträge. Das ist uns und unseren Kunden wichtiger, als ein paar Euro bei einer preiswerteren Risikolebensversicherung mit “schwachen” Gesundheitsfragen zu sparen.

Auch die Aktion der vereinfachten Gesundheitsfragen im Zuge einer Immobilienfinanzierung ist bei der Allianz/DLVAG sehr kundenfreundlich geregelt. Sowohl die Qualität der Gesundheitsfragen als auch die mögliche Absicherungshöhe sind im oberen Marktsegment einzuordnen.

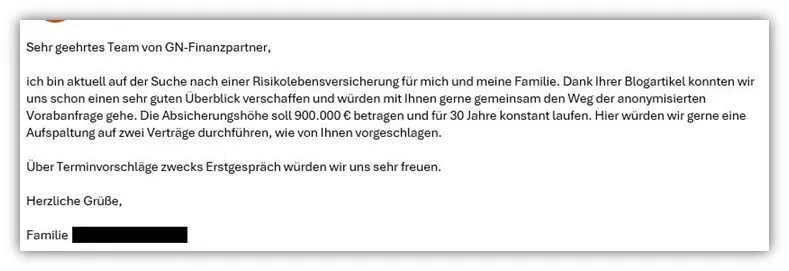

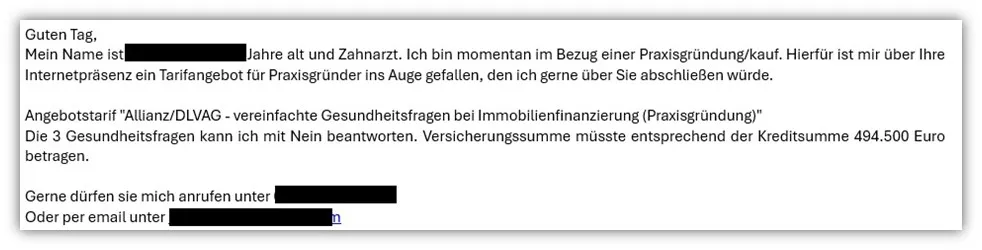

Zusammenfassend können wir die Tarife der deutschen Lebensversicherung Allianz und DLVAG als überdurchschnittlich gut bewerten und haben auch bei der anonymen Voranfrage und entsprechenden Votierung der Risikoprüfung sehr gute Erfahrungen gemacht. Wenn dir das Gesamtpaket der Allianz/DLVAG zusagt, dann melde dich gerne per Mail (info@gn-finanzpartner.de) bei uns oder nutze unser Kontaktformular. Im Folgenden zwei Beispiele, wie uns Anfragen erreichen:

Anfragebeispiel 1 für die deutsche Lebensversicherung Allianz

Anfragebeispiel 1 für die deutsche Lebensversicherung Allianz

Anfragebeispiel 2 für die deutsche Lebensversicherung Allianz

Anfragebeispiel 2 für die deutsche Lebensversicherung Allianz

Wir freuen uns auf deine Nachricht!