Der Wunsch, sich und die eigene Familie finanziell abzusichern, ist für viele Menschen von höchster Priorität. Doch besonders bei Vorerkrankungen kann der Zugang zu essenziellen Versicherungen wie der Risikolebensversicherung oft kompliziert und langwierig sein. Die Delta Direkt Risikolebensversicherung bietet hier eine bemerkenswerte Lösung, indem sie unter bestimmten Voraussetzungen einen vereinfachten Zugang ermöglicht, insbesondere für Darlehensnehmer. Diese Option stellt eine Brücke dar, um trotz individueller Herausforderungen einen wichtigen Todesfallschutz zu erhalten und so die finanzielle Zukunft der Liebsten zu sichern.

Vereinfachter Zugang zur Risikolebensversicherung mit Delta Direkt

In vielen Fällen führt eine detaillierte Risikoprüfung durch Versicherer bei gesundheitlichen Vorbelastungen zu Ablehnungen oder erheblichen Prämienzuschlägen. Ein qualifizierter, unabhängiger Versicherungsmakler kann hier oft den Weg zu einer vereinfachten Gesundheitsprüfung ebnen. Während Angebote, die gänzlich auf Gesundheitsfragen verzichten, mit Vorsicht zu genießen sind und oft Nachteile wie Wartezeiten oder begrenzte Versicherungssummen mit sich bringen, hat die Delta Direkt ein neues Angebot geschaffen, das den Prozess erheblich vereinfacht, ohne dabei an Seriosität einzubüßen. Es richtet sich speziell an Interessenten, die ein Darlehen absichern möchten und schafft so eine zielgerichtete Lösung für einen verbreiteten Bedarf.

Wer profitiert vom vereinfachten Zugang der Delta Direkt Risikolebensversicherung?

Die Delta Direkt hat mit ihrem vereinfachten Zugang zur Risikolebensversicherung spezifische Zielgruppen im Blick, für die eine schnelle und unkomplizierte Absicherung besonders wichtig ist. Dieses Angebot ist maßgeschneidert für Personen, die eine Darlehensfinanzierung absichern möchten, sei es für Wohneigentum oder berufliche Investitionen.

Vereinfachte Risikoprüfung für die Risikolebensversicherung bei Immobilienfinanzierung

Vereinfachte Risikoprüfung für die Risikolebensversicherung bei Immobilienfinanzierung

Die wichtigsten Voraussetzungen und Bedingungen sind hierbei:

- Die versicherte Person muss Darlehensnehmer für eine selbstgenutzte Immobilie sein.

- Alternativ kann es sich um einen Arzt/eine Ärztin oder einen Anwalt/eine Anwältin handeln, der/die ein Darlehen für die Praxis bzw. Kanzlei aufnimmt.

- Das Eintrittsalter in die Risikolebensversicherung darf maximal 49 Jahre betragen.

- Das zu versichernde Darlehen darf nicht älter als sechs Monate sein.

- Eine Todesfallsumme von bis zu 350.000 Euro ist möglich.

- Die Todesfallsumme darf im Nachhinein nicht durch eine eingebaute Dynamik erhöht werden.

- Die beantragte Todesfallabsicherung darf nicht höher sein als die Summe des Darlehens.

Diese Kriterien stellen sicher, dass das Angebot gezielt den Bedarf derjenigen deckt, die in eine neue finanzielle Verpflichtung treten und dafür einen schnellen, verlässlichen Schutz suchen. Besonders für Selbstständige in bestimmten Berufen, wie Ärzte und Anwälte, ist dies eine willkommene Erleichterung beim Start in die berufliche Selbstständigkeit oder bei Expansionen, wo Zeit oft ein kritischer Faktor ist.

Einfacher Zugang zur Risikolebensversicherung bei Praxis- oder Kanzleigründung

Einfacher Zugang zur Risikolebensversicherung bei Praxis- oder Kanzleigründung

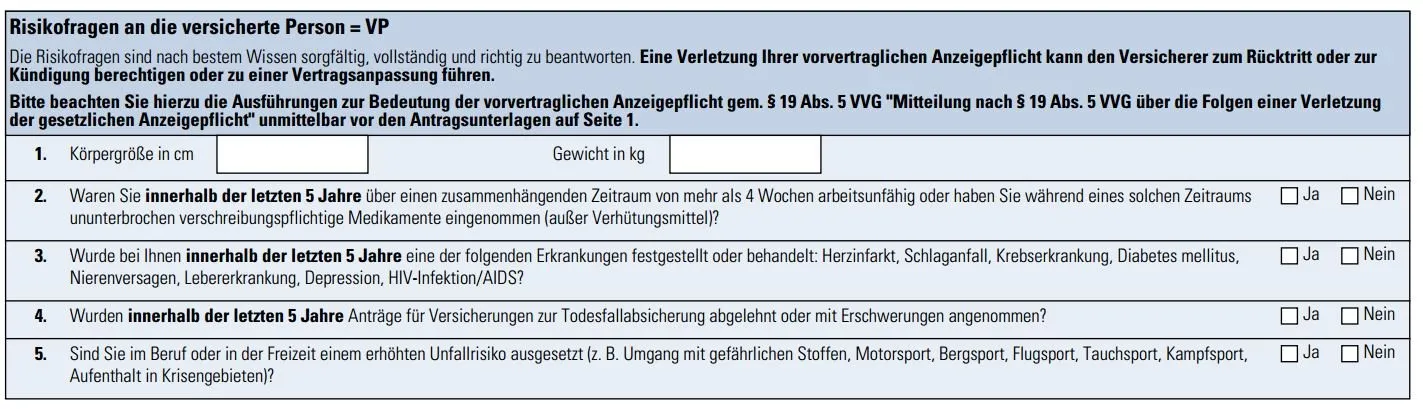

Die stark gekürzten Gesundheitsfragen im Detail

Das Herzstück des vereinfachten Zugangs zur Delta Direkt Risikolebensversicherung ist der stark gekürzte Fragenkatalog zu Ihrem Gesundheitszustand. Anstatt eines umfangreichen Formulars, das oft detaillierte medizinische Historien abfragt, konzentriert sich die Delta Direkt auf eine überschaubare Anzahl von entscheidenden Punkten. Dies beschleunigt den Antragsprozess erheblich und reduziert den Aufwand für den Antragsteller.

Die Beantwortung dieser Fragen erfordert dennoch Sorgfalt und Ehrlichkeit, um den Versicherungsschutz nicht zu gefährden. Im Antrag werden konkret folgende Punkte abgefragt:

- Körpergröße und Gewicht.

- Informationen zu verschreibungspflichtigen Medikamenten innerhalb der vergangenen fünf Jahre sowie Zeiträume von Arbeitsunfähigkeiten.

- Angaben zu bestimmten schwerwiegenden Erkrankungen – namentlich Herzinfarkt, Schlaganfall, Krebserkrankung, Diabetes mellitus, Nierenversagen, Lebererkrankung, Depression, HIV-Infektion/AIDS – sofern diese innerhalb der vergangenen fünf Jahre aufgetreten sind.

- Auskunft über die Ablehnung von Versicherungsanträgen auf Todesfallabsicherungen oder Erschwerungen innerhalb der letzten fünf Jahre.

- Fragen zu einem erhöhten Unfallrisiko im Beruf oder in der Freizeit.

Nur wenige Gesundheitsfragen für Ihre Risikolebensversicherung

Nur wenige Gesundheitsfragen für Ihre Risikolebensversicherung

Für die vollständige Einreichung des Antrags ist zudem eine Kopie des Darlehensvertrages beizufügen. Diese Unterlagen ermöglichen eine schnelle und effiziente Prüfung, ohne dass umfangreiche medizinische Unterlagen oder Arztanfragen notwendig werden, was den Prozess für viele Interessenten erheblich erleichtert.

Tarifvarianten der Delta Direkt Risikolebensversicherung

Die Delta Direkt Risikolebensversicherung bietet verschiedene Tarifvarianten an, die auf unterschiedliche Bedürfnisse und Absicherungsszenarien zugeschnitten sind. Jede Variante hat spezifische Merkmale, die es ermöglichen, den Versicherungsschutz optimal an die individuelle Lebenssituation anzupassen.

Konstante Risikoabsicherung

Dies ist das klassische Modell zur finanziellen Absicherung von Familie und Ehepartner. Die Versicherungsleistung wird in einer konstanten Höhe gewählt und bleibt über die gesamte Laufzeit gleich. Sie kann bei Bedarf angepasst werden. Im Rahmen der vereinfachten Gesundheitsfragen ist dieser Schutz bis zu einer Todesfallsumme von 350.000 Euro möglich, insbesondere wenn die Hausfinanzierung damit abgesichert werden soll. Diese Variante bietet eine gleichbleibende Sicherheit, die finanzielle Engpässe im Todesfall zuverlässig überbrückt.

Gegenseitige Partnerabsicherung

Bei dieser Variante sichern sich zwei Personen innerhalb eines Vertrages gegenseitig ab. Diese Form der Todesfallabsicherung wird häufig von Ehepartnern, Lebenspartnern oder auch Geschäftspartnern gewählt. Sie gewährleistet, dass im Todesfall eines Partners der andere finanziell geschützt ist und beispielsweise gemeinsame Verbindlichkeiten weiterhin bedient werden können.

Lineare Kreditabsicherung

Die lineare Kreditabsicherung ist ideal, wenn die Restschuld eines aufgenommenen Darlehens über die Zeit konstant abnimmt. Die versicherte Todesfallsumme verringert sich ebenfalls linear, parallel zur Darlehenstilgung. Dies sichert die Schuldentilgung im Falle des Todes des Versicherungsnehmers ab. Ein Vorteil dieser Variante ist, dass die Beiträge oft nur über zwei Drittel der gesamten Laufzeit zu zahlen sind, was die finanzielle Belastung reduziert.

Zugeschnittene Hypothekenabsicherung

Ähnlich der linearen Kreditabsicherung werden auch hier die Beiträge nur für zwei Drittel der Laufzeit entrichtet. Der besondere Vorteil der zugeschnittenen Hypothekenabsicherung liegt darin, dass die versicherte Todesfallsumme exakt an den Tilgungsplan des Darlehens gekoppelt wird. Dies führt zu einer sehr genauen und dadurch oft besonders günstigen Absicherung, da der Schutz immer dem tatsächlichen Restschuldrisiko entspricht.

Es ist jedoch wichtig zu beachten, dass die beiden letztgenannten Varianten, obwohl günstiger, primär der Absicherung der Hausfinanzierung dienen und nicht unbedingt einen darüber hinausgehenden Bedarf der Hinterbliebenen abdecken. Das Einkommen eines Familienmitglieds fällt im Todesfall zumeist komplett weg, und eine eventuelle Witwen- oder Witwerrente kompensiert diesen Verdienstausfall oft nicht einmal annähernd. Eine umfassende Bedarfsanalyse ist daher immer ratsam.

Delta Direkt: Ein Blick auf den Versicherer

Die Delta Direkt reiht sich in die Riege der Direktversicherer ein, die als Töchter großer und etablierter Serviceversicherer agieren. Im Falle der Delta Direkt ist die Konzernmutter die LV 1871, ein traditionsreiches deutsches Versicherungsunternehmen mit einer langen Geschichte und hohem Renommee. Diese Verbindung zur LV 1871 verleiht der Delta Direkt eine zusätzliche Ebene der Vertrauenswürdigkeit und Stabilität, da sie auf die Expertise und die finanzielle Stärke eines großen Versicherungsverbunds zurückgreifen kann. Für Kunden bedeutet dies, dass sie von einem modernen Direktversicherungsangebot profitieren, das gleichzeitig die Sicherheit und Verlässlichkeit eines etablierten Konzerns im Rücken hat.

Fazit zum Angebot der Delta Direkt Risikolebensversicherung

Das Angebot der Delta Direkt Risikolebensversicherung mit vereinfachter Gesundheitsprüfung stellt eine ausgezeichnete Möglichkeit dar, sich ohne einen langwierigen und komplexen Voranfrage-Prozess mit Arztanfragen und umfangreichen Unterlagen den so wichtigen Todesfallschutz für die Familie zu sichern. Gerade für Darlehensnehmer oder bestimmte Berufsgruppen bietet dies einen schnellen und effizienten Weg zur finanziellen Absicherung.

Es ist jedoch wichtig zu erkennen, dass die vereinfachten Fragestellungen in der Tendenz eher nicht für Personen mit sehr ausgeprägten und risikoerheblichen Vorerkrankungen gedacht sind. In solchen Fällen ist eine individuelle Prüfung durch spezialisierte Versicherer oder ein umfassender Risikovoranfrageprozess oft unumgänglich, um passenden Versicherungsschutz zu finden.

Da der Versicherungsmarkt vielfältige Möglichkeiten bietet, sollten Interessenten stets eine breite Palette von Angeboten vergleichen. Wir empfehlen Ihnen daher dringend, sich an einen kompetenten freien Versicherungsmakler oder einen Versicherungsberater mit entsprechender Spezialisierung zu wenden. Diese Experten können Ihren individuellen Bedarf genau analysieren, Sie über alle verfügbaren Optionen aufklären und Ihnen helfen, den optimalen Schutz zu finden – sei es bei Delta Direkt oder einem anderen Anbieter. Selbstverständlich können Sie sich auch an uns wenden, um eine umfassende Beratung zu erhalten und die für Sie beste Lösung zu finden.