Die Kapitallebensversicherung, die Spar- und Todesfallschutz kombiniert, gehört nach wie vor zu den beliebtesten Altersvorsorgeformen in Deutschland. Sie verspricht zwei Auszahlungsoptionen: Im Todesfall vor Rentenbeginn erhalten die Begünstigten die Versicherungssumme; lebt der Versicherungsnehmer bis zum Ende der Laufzeit, wird ihm die vereinbarte Summe ausgezahlt. Eine Risikolebensversicherung hingegen zahlt ausschließlich im Todesfall, bietet dafür aber deutlich geringere Beiträge. Trotz anhaltend niedriger Zinsen und oft hoher Kostenquoten entscheiden sich viele Deutsche weiterhin für kapitalbildende Lebensversicherungen.

Gerade bei der Debeka Lebensversicherung finden sich viele solcher kapitalbildenden Verträge, oft ergänzt durch einen Unfallschutz. Parallel dazu existiert die reine Debeka Risikolebensversicherung. Aus unserer Sicht ist es grundsätzlich ratsam, diese beiden Vertragsarten nicht zu kombinieren. Für den Kapitalaufbau oder die Rente empfehlen wir stattdessen einen Fondssparplan oder eine Fondspolice, während der Todesfallschutz idealerweise über eine separate, kostengünstige Risikolebensversicherung bei einem Spezialversicherer abgedeckt wird. Diese ist meist vorteilhafter als die Debeka Risikolebensversicherung in einem Kombiprodukt. Eine gezielte Analyse der Skandia Fonds Wertentwicklung kann hier beispielsweise erste Einblicke in alternative Anlageformen bieten.

Debeka Lebensversicherung: Häufig ungeeignet für die Altersvorsorge

Es gibt keine universell perfekte Altersvorsorge; das Thema ist zu vielschichtig, und die individuellen Bedürfnisse variieren stark. Was für den einen passt, kann für den anderen völlig ungeeignet sein. Eines ist jedoch sicher: Jedes Altersvorsorgeprodukt muss bestimmte Parameter erfüllen, und an oberster Stelle steht dabei eine ausreichend hohe Rendite. Eine Rendite, die gewährleistet, dass nach Abzug aller Kosten, Steuern, eventuellen Krankenkassenbeiträgen und den Auswirkungen der Inflation noch genügend Kapital oder Rente übrigbleibt.

Daher sind Verträge mit 1, 2 oder gar 3 Prozent Verzinsung, die leider immer noch häufig anzutreffen sind – und viele davon stammen von der Debeka Lebensversicherung –, für eine effektive Altersvorsorge nicht zielführend. Diese geringen Erträge können Ihre finanzielle Zukunft erheblich beeinträchtigen.

Die potenziell negativen Auswirkungen einer zu geringen Rendite lassen sich anhand eines realen Beispiels verdeutlichen. Nachfolgend zeige ich Ihnen eine Analyse, die ich kürzlich für einen Mandanten durchgeführt habe:

Analyse der Debeka Lebensversicherung zur Bewertung der Eignung für die Altersvorsorge

Analyse der Debeka Lebensversicherung zur Bewertung der Eignung für die Altersvorsorge Debeka Lebensversicherung: Vergleich des Garantiezinses mit erwarteten Renditen

Debeka Lebensversicherung: Vergleich des Garantiezinses mit erwarteten Renditen Renditeprognose einer Debeka Lebensversicherung im Langzeitvergleich

Renditeprognose einer Debeka Lebensversicherung im Langzeitvergleich

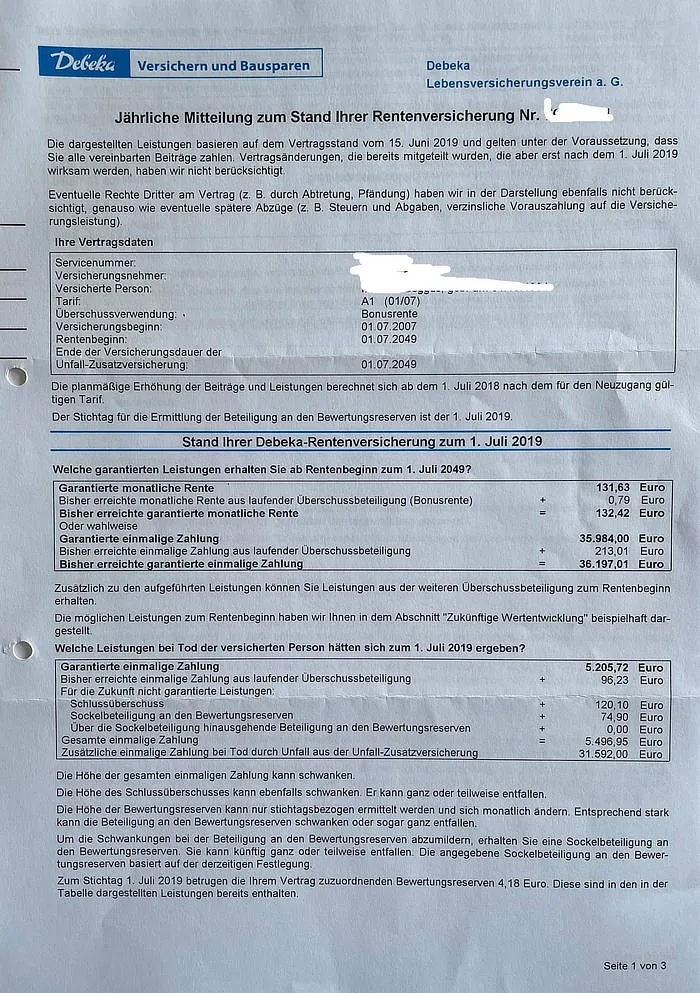

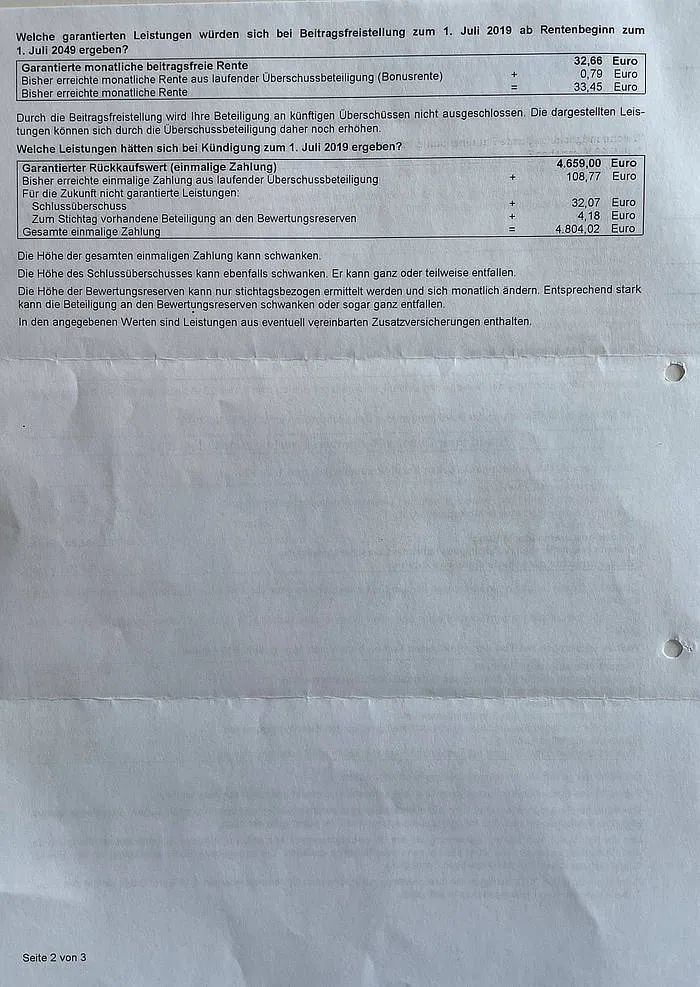

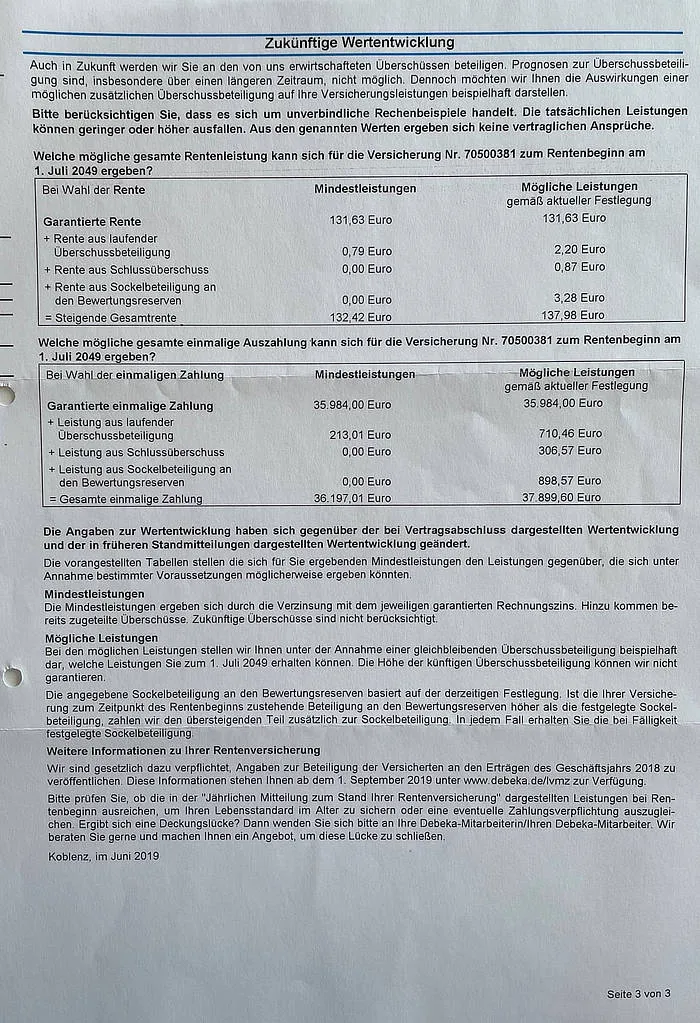

Für die Analyse dieses Debeka-Vertrages, die einen der ersten Schritte in jeder Finanzplanung darstellt, entnahm ich die notwendigen Parameter aus der jährlichen Wertmitteilung:

| Aktueller Rückkaufswert zum 01.07.2019 | 4.804,02 € |

|---|---|

| Rentenbeginn | 01.07.2049 |

| Kapitalauszahlung garantiert | 36.197,01 € |

| Kapitalauszahlung möglich | 37.899,60 € |

| Aktueller Beitrag | 60,41 € |

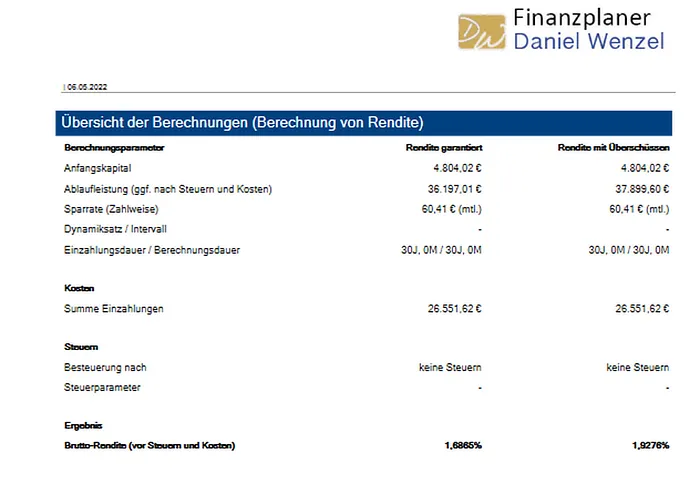

Um sowohl die garantierte als auch die mögliche Rendite zu ermitteln, habe ich zwei separate Berechnungen vorgenommen:

Bewertung der Rendite einer Debeka Lebensversicherung: garantierte und mögliche Werte

Bewertung der Rendite einer Debeka Lebensversicherung: garantierte und mögliche Werte

Die Ergebnisse waren ernüchternd. Beide Renditewerte sind für die Altersvorsorge völlig unzureichend, und zum aktuellen Zeitpunkt halte ich es für unwahrscheinlich, dass die Debeka eine Wertentwicklung erzielen wird, die über die garantierte hinausgeht. Es ist daher unerlässlich, sich intensiv mit den Wertmitteilungen Ihrer Versicherung auseinanderzusetzen, insbesondere um die Fortführungsrendite zu prüfen und zu beurteilen, ob eine Weiterbesparung Ihres Vertrages sinnvoll ist.

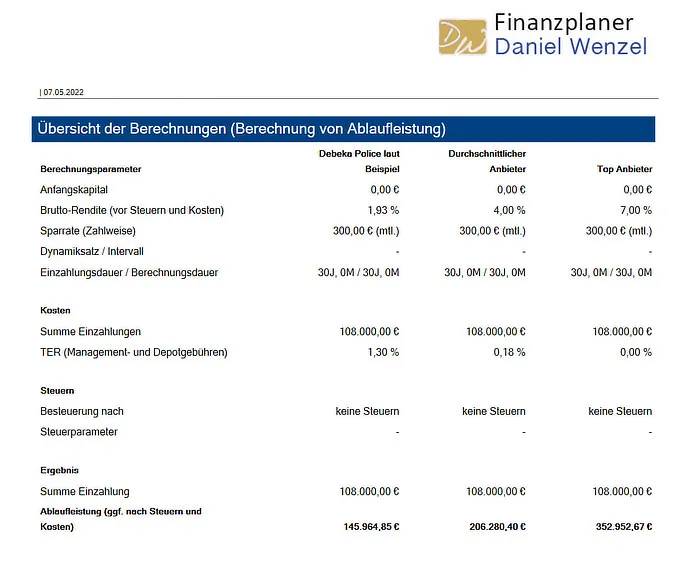

Im gezeigten Beispiel beträgt die Aufschubdauer der Versicherung noch 30 Jahre. Die gravierenden Auswirkungen eines Performance-Unterschieds von nur 2, 4 oder 5 Prozentpunkten verdeutlicht folgendes Beispiel bei einer Sparrate von 300 Euro pro Monat:

Vergleich der Wertentwicklung Debeka Lebensversicherung vs. alternative Anlagen

Vergleich der Wertentwicklung Debeka Lebensversicherung vs. alternative Anlagen

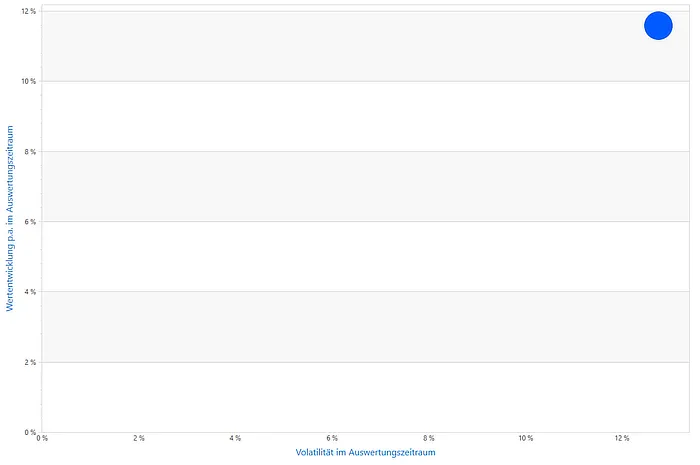

Zum besseren Vergleich sehen Sie in der folgenden Abbildung die tatsächliche Wertentwicklung einer von mir empfohlenen Rentenversicherung seit dem Jahr 2009:

Alternative zur Debeka Lebensversicherung: Performance einer empfohlenen Fondspolice

Alternative zur Debeka Lebensversicherung: Performance einer empfohlenen Fondspolice

Dabei handelt es sich um eine Fondspolice eines führenden deutschen Anbieters. Die Kostenbelastung liegt mit einer Effektivkostenquote von 0,9 % weit unter dem Durchschnitt vergleichbarer Tarife. Die Beiträge werden in ein breit gestreutes ETF-Portfolio investiert, und die jährliche Rendite betrug bisher beeindruckende 11,60 % pro Jahr.

Die Renditen klassischer Lebens- und Rentenversicherungen sind anbieterübergreifend in den letzten Jahren dramatisch gesunken. Für die Debeka Lebensversicherung gilt dies in besonderem Maße: Die laufende Verzinsung betrug im Jahr 2022 lediglich 0,9 % (Quelle: Assekurata Überschussstudie 2022). Damit liegt die Debeka Lebensversicherung Rendite im Vergleich weit hinten.

Mittlerweile hat auch die Debeka erkannt, dass mit klassischen Rentenversicherungen eine sinnvolle Altersvorsorge kaum mehr zu realisieren ist. Mit dem Tarif „Chance Invest“ bietet das Unternehmen nun auch eine fondsgebundene Lösung für die Rentenversicherung an. Dies ist prinzipiell zu begrüßen. Leider ist die Fondsauswahl auf einen hauseigenen Fonds, den Debeka Global Shares, beschränkt. Dieser wurde erst 2016 aufgelegt, weshalb die bisherige – wenngleich gute – Wertentwicklung von 71,3 % (22.04.2016 – 08.04.2022) noch keine verlässlichen Rückschlüsse auf Performance-Stabilität und Kontinuität zulässt.

Ich rate grundsätzlich von Rentenversicherungen ab, die ausschließlich hauseigene Fonds anbieten. Die Expertise einer Versicherungsgesellschaft in der Fondsauswahl ist oft begrenzt, und wie ich aus meiner Zeit als Bankberater weiß, werden hauseigene Fonds oft aus konzernpolitischen Gründen ausgetauscht, nicht immer zum Vorteil der Versicherten. Die Kontrolle über die Anlage Ihres Geldes sollte in Ihren Händen bleiben. Daher fahren Sie mit Fondspolicen, die eine breite Auswahl an Fonds und ETFs bieten, deutlich besser.

Ist die Debeka Lebensversicherung noch sicher? Eine nähere Betrachtung

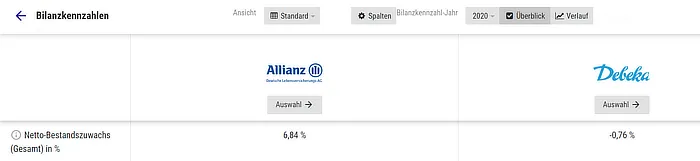

Eine häufige und berechtigte Frage von Debeka-Kunden ist die Sicherheit ihrer Investitionen, da die Gelder oft über Jahrzehnte in der Versicherung liegen. Um die Frage, ob die Debeka Lebensversicherung In Gefahr ist, zu beantworten, lohnt sich ein Blick auf verschiedene Bilanzkennzahlen. Diese bieten zwar nur eine Momentaufnahme der Vergangenheit, ermöglichen aber Rückschlüsse und Trends für die Zukunft.

Eine wichtige Kennzahl ist die Eigenkapitalquote, die angibt, inwieweit die Verpflichtungen des Versicherers gegenüber den Versicherungsnehmern durch eigenes Kapital abgesichert sind. Hier lag die Debeka im Jahr 2020 bei 1,76 %. Zum Vergleich erreichte der Marktführer Allianz einen Wert von 10,18 %.

| Quelle: Morgen und Morgen |

|---|

Auch der Netto-Bestandszuwachs liefert wichtige Informationen. Die Debeka Lebensversicherung verzeichnete hier einen Rückgang von -0,76 %, während die Allianz einen Zuwachs von 6,84 % erzielen konnte.

Analyse der potenziellen Probleme bei der Debeka Lebensversicherung| Quelle: Morgen und Morgen |

Analyse der potenziellen Probleme bei der Debeka Lebensversicherung| Quelle: Morgen und Morgen |

|—|

Ein rein zahlenmäßiger Blick auf die Bilanzkennzahlen reicht jedoch nicht aus, um die Sicherheit der Debeka Lebensversicherung umfassend zu beurteilen. Auch „weiche“ Kriterien sind entscheidend für die Zukunftsfähigkeit eines Versicherers, wie beispielsweise die Innovationskraft des Produktportfolios oder die Qualität des Services durch die Vertreter und Vertreterinnen.

Die Debeka Lebensversicherung verfügt nach wie vor über einen großen Kundenbestand und eine starke Position in der Zielgruppe der Beamten. Dennoch vermisse ich die erwähnte Innovationskraft im Produktportfolio. Ein Anbieter, der im Jahr 2022 immer noch keine ETFs als Anlageoption in seinen Versicherungsprodukten anbietet, hat meiner Meinung nach die Zeichen der Zeit nicht ausreichend erkannt.

Als Debeka Kunde unzufrieden? So gehen Sie vor!

Der Mandant, dessen Vertrag ich im vorherigen Kapitel beispielhaft analysiert habe, hat seinen Debeka-Vertrag inzwischen gekündigt. Die Rendite seiner Rentenversicherung war ihm letztlich zu gering, insbesondere angesichts der noch verbleibenden 30 Jahre bis zum geplanten Rentenbeginn. Er zahlt nun in eine steuerlich geförderte Basisrente (Rürup) ein, die mit ETFs unterlegt ist und für die ich ihm ein innovatives Portfolio erstellt habe. Den Rückkaufswert seines Debeka-Vertrags hat er in seinem Wertpapierdepot angelegt.

Eine Kündigung ist jedoch nicht die einzige Option bei Unzufriedenheit mit Ihrem Vertrag. Eine Beitragsfreistellung ist eine Alternative, bei der der Rückkaufswert in der Versicherung verbleibt und weiterhin verzinst wird, ohne dass neue Beiträge einfließen. In den meisten Fällen ist dieser Weg jedoch inkonsequenter: Wenn die Rendite für laufende Beiträge nicht ausreicht, warum sollte sie dann für den Rückkaufswert ausreichend sein?

Bevor Sie Ihren Versicherungsvertrag kündigen, empfehle ich Ihnen dringend eine genaue Prüfung. Gehen Sie niemals vorschnell vor, sondern führen Sie zunächst eine detaillierte Analyse durch:

- Ermitteln Sie die Rendite Ihres Vertrages. Hierbei ist insbesondere die Fortführungsrendite wichtig. Eine zu geringe Rendite wird zu einem umso größeren Problem, je länger die Restlaufzeit des Vertrages ist.

- Überprüfen Sie, welche Zusatzversicherungen im Vertrag enthalten sind. Bei Debeka-Verträgen sind oft eine Unfallzusatzversicherung sowie eine Todesfallabsicherung integriert. Klären Sie für sich, wie wichtig diese Zusatzversicherungen sind und ob Sie diese bei einem günstigeren Spezialversicherer direkt abschließen können. Kombiprodukte sind meist intransparent und teuer.

- Machen steuerlich geförderte Verträge mehr Sinn für Sie? Häufig ist das der Fall. Für meine Mandanten erstelle ich grundsätzlich einen Schichtenvergleich, der die Nettorenditen von geförderten Verträgen wie Rürup exakt ausweist.

Kündigungen von Versicherungsverträgen müssen gut überlegt sein, da Sie Abschlusskosten bezahlt haben und der Rückkaufswert zum Zeitpunkt der Kündigung oft noch unterhalb der eingezahlten Beitragssumme liegt. Bedenken Sie aber auch, dass sich der Markt für Rentenversicherungsverträge in den letzten Jahren erheblich verbessert hat. Die Kosten sind bei einigen Anbietern deutlich gesunken, und die Auswahl an Fonds und ETFs ist mittlerweile sehr gut.

Fazit zur Debeka Lebensversicherung

Unser Debeka Lebensversicherung Test zeigt, dass deren Renten- und Lebensversicherungsverträge in vielen Fällen unrentabel sind. Dies liegt maßgeblich an der nach wie vor großen Verbreitung klassischer Verträge. Die niedrigen Renditen in der Kategorie „Klassik“ sind kein spezifisches Debeka-Problem; auch andere Anbieter kämpfen mit den dauerhaft niedrigen Zinsen.

Die von der Debeka angebotene fondsgebundene Alternative „Chance Invest“ ist grundsätzlich zu begrüßen. Jedoch ist die extrem eingeschränkte Fondsauswahl – sofern man bei einem einzigen Aktienfonds überhaupt von Auswahl sprechen kann – für mich ein absolutes „No-Go“.

Wenn Sie sich fragen, ob Ihre Debeka Lebensversicherung noch sicher ist oder ob die Überschussbeteiligung nicht mehr attraktiv genug ist, sollten Sie über geeignete Alternativen nachdenken. Diese sind definitiv vorhanden. Bevor Sie jedoch eine vorschnelle Kündigung vornehmen, rechnen Sie lieber noch einmal genau nach. Hier kann Ihnen die Zuhilfenahme eines Experten oder einer Expertin viel Zeit und Geld sparen.