Die altersvorsorgeorientierte Lebensversicherung, die Kapitalaufbau mit Todesfallschutz kombiniert, gehört in Deutschland nach wie vor zu den populärsten Formen der Altersvorsorge. Doch trotz ihrer Beliebtheit stehen viele dieser Produkte, insbesondere jene der Debeka, unter kritischer Beobachtung. In diesem Artikel werfen wir einen detaillierten Blick auf die Debeka Fondsgebundene Rentenversicherung sowie auf traditionelle Lebensversicherungsprodukte und bewerten deren Eignung für eine zukunftssichere Altersvorsorge. Wir zeigen auf, welche Alternativen es gibt und wie Sie als Debeka-Kunde vorgehen können, falls Sie mit Ihrer aktuellen Police unzufrieden sind. Die Entscheidung für die richtige Vorsorge ist komplex und erfordert eine genaue Analyse, um sicherzustellen, dass Ihr angespartes Kapital die gewünschte Rendite erzielt und Ihre finanziellen Ziele erreicht werden.

Kapitallebensversicherung und Risikolebensversicherung der Debeka im Fokus

Die kapitalbildende Lebensversicherung vereint zwei wesentliche Aspekte: den Kapitalaufbau und den Todesfallschutz. Im Falle des Ablebens des Versicherungsnehmers vor Rentenbeginn wird die vereinbarte Versicherungssumme an die begünstigte Person ausgezahlt. Bleibt der Versicherungsnehmer am Leben, erhält er die vertraglich festgelegte Summe oder Rente. Im Gegensatz dazu bietet die Risikolebensversicherung ausschließlich Schutz im Todesfall, weshalb ihre Beiträge in der Regel deutlich niedriger sind. Obwohl die Kapitallebensversicherung trotz anhaltender Niedrigzinsen und oft hoher Kostenquoten weiterhin zu den Favoriten der Deutschen zählt, ist ihre Effizienz für den Vermögensaufbau fragwürdig.

Viele Verträge der Debeka Lebensversicherung sind traditionell kapitalbildende Policen, die oft auch einen Unfallschutz integrieren. Daneben bietet die Debeka aber auch die reine Risikolebensversicherung an. Grundsätzlich empfiehlt es sich, diese beiden Vertragsarten nicht zu kombinieren. Stattdessen sollten Sie für den reinen Kapitalaufbau oder die Rente einen flexiblen Fondssparplan oder eine Fondspolice und für den Todesfallschutz eine separate, günstige Risikolebensversicherung bei einem Spezialversicherer abschließen. Dies ist meist kostengünstiger und transparenter, als die Risikolebensversicherung der Debeka innerhalb eines Mischprodukts zu halten. Eine durchdachte Finanzplanung, die auch Aspekte wie photovoltaik kleinanlage steuerfrei berücksichtigt, kann Ihnen helfen, Ihre finanziellen Möglichkeiten voll auszuschöpfen und ein robustes Fundament für die Zukunft zu legen.

Debeka Lebensversicherung: Häufig unzureichend für die Altersvorsorge

Es gibt keine universell perfekte Altersvorsorge, da die Anforderungen und Lebenssituationen der Menschen zu unterschiedlich sind. Was für den einen ideal ist, kann für den nächsten völlig ungeeignet sein. Ein entscheidender Parameter, den jedes Altersvorsorgeprodukt – sei es eine Rentenversicherung, ein Fonds oder ein ETF – erfüllen muss, ist eine ausreichend hohe Rendite. Diese Rendite muss hoch genug sein, damit nach Abzug von Steuern, möglichen Krankenkassenbeiträgen, Kosten während der Ansparphase und im Rentenbezug sowie der Inflation noch genügend Kapital übrigbleibt, um Ihren Lebensstandard im Alter zu sichern. Verträge mit nur 1, 2 oder gar 3 Prozent Verzinsung sind daher oft nicht zielführend. Solche Rentenversicherungsverträge, oft von der Debeka Lebensversicherung, sind leider immer noch weit verbreitet.

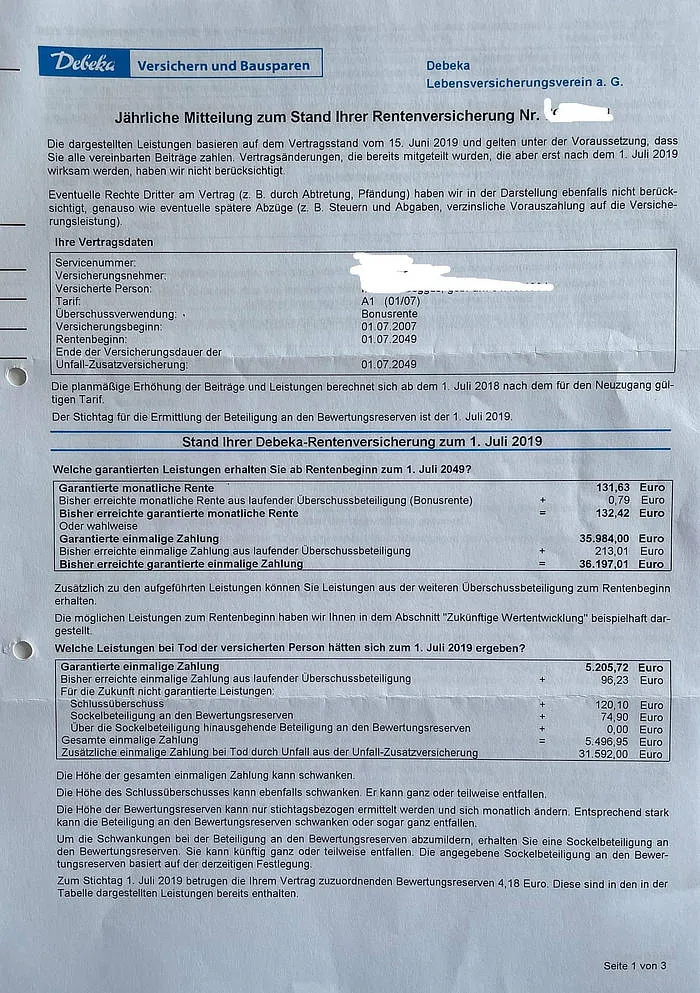

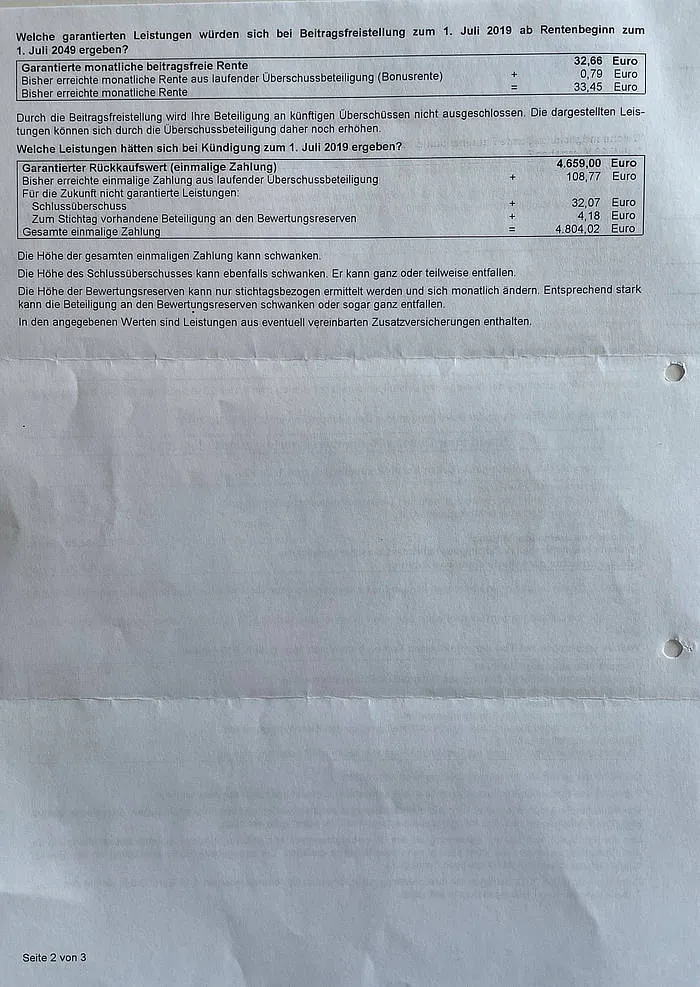

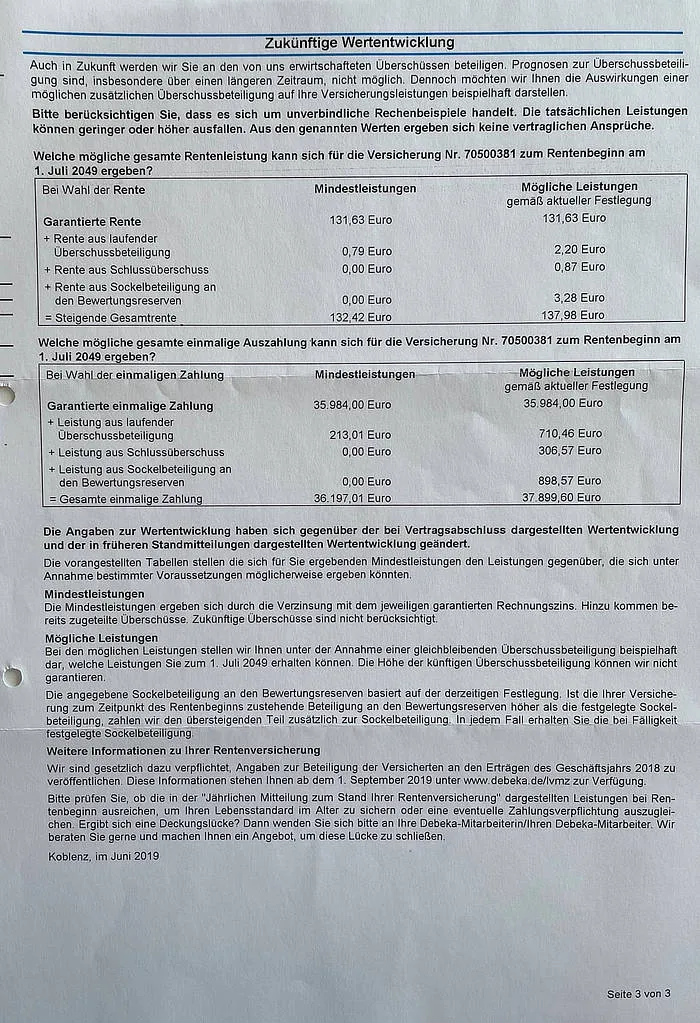

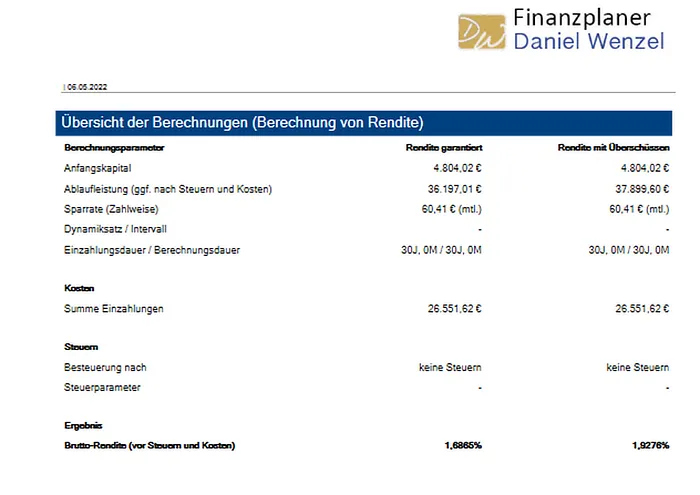

Die Auswirkungen einer zu geringen Rendite lassen sich am besten anhand eines realen Beispiels verdeutlichen. Eine Analyse eines Debeka-Vertrages meines Mandanten zeigte ernüchternde Ergebnisse. Die für die Altersvorsorge entscheidende Weiterführungsrendite, basierend auf dem aktuellen Rückkaufswert, dem Rentenbeginn, der garantierten und möglichen Kapitalauszahlung sowie dem aktuellen Beitrag, war völlig unzureichend.

Analyse der Debeka Lebensversicherung im Test

Analyse der Debeka Lebensversicherung im Test Garantiezins einer Debeka Lebensversicherung

Garantiezins einer Debeka Lebensversicherung Renditeprognose einer Debeka Lebensversicherung

Renditeprognose einer Debeka Lebensversicherung

Die Ergebnisse der Renditeberechnungen waren enttäuschend. Sowohl die garantierte als auch die mögliche Rendite erwiesen sich als völlig ungenügend für eine effektive Altersvorsorge. Zum aktuellen Zeitpunkt ist es sogar fraglich, ob die Debeka die garantierte Wertentwicklung überhaupt überschreiten kann. Es ist daher unerlässlich, sich intensiv mit den Wertmitteilungen Ihrer Versicherung auseinanderzusetzen, um die Fortführungsrendite zu ermitteln und zu beurteilen, ob es sinnvoll ist, einen Vertrag weiter zu besparen.

Bewertung der Rendite einer Debeka Lebensversicherung

Bewertung der Rendite einer Debeka Lebensversicherung

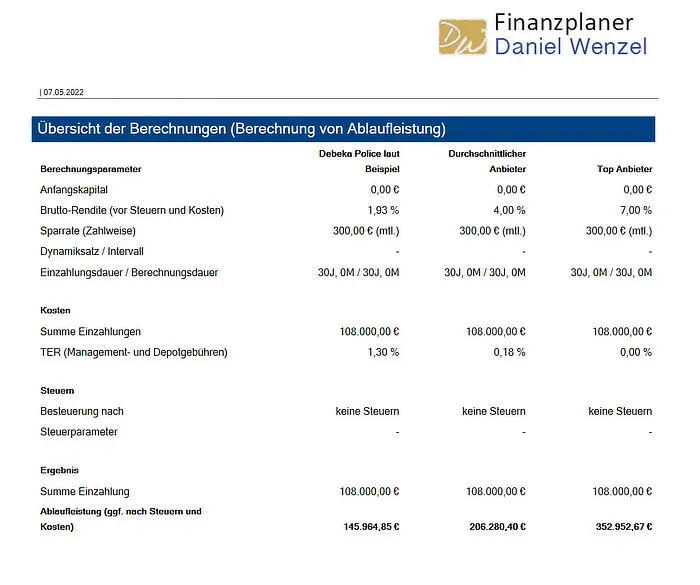

Ein Performance-Unterschied von nur wenigen Prozentpunkten kann über eine Aufschubdauer von beispielsweise 30 Jahren immense Auswirkungen auf das Endkapital haben. Ein Vergleich zeigt deutlich, wie viel Kapital bei einer monatlichen Sparrate von 300 Euro und unterschiedlichen Renditen am Ende zur Verfügung stünde.

Vergleich der Wertentwicklung von Debeka Lebensversicherungen mit Alternativen

Vergleich der Wertentwicklung von Debeka Lebensversicherungen mit Alternativen

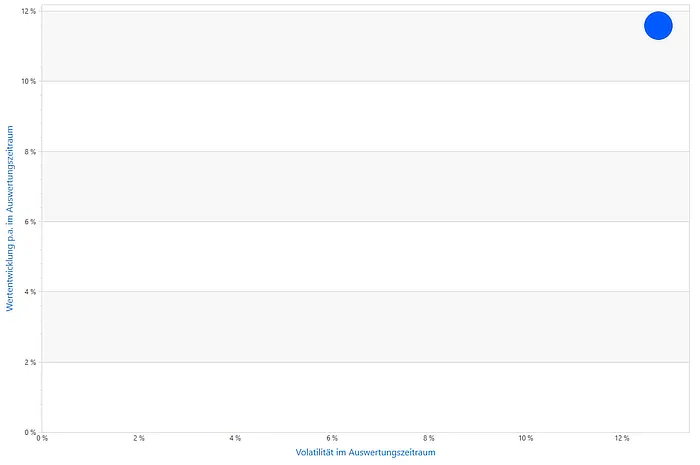

Zum weiteren Vergleich sehen Sie hier die tatsächliche Wertentwicklung einer von mir empfohlenen Rentenversicherung seit dem Jahr 2009. Hierbei handelt es sich um eine Fondspolice eines deutschen Top-Anbieters. Die Kostenbelastung liegt mit 0,9 % Effektivkostenquote weit unter dem Durchschnitt der vom Wettbewerb angebotenen Tarife, und die Beiträge werden in ein breit gestreutes ETF-Portfolio investiert. Die jährliche Rendite lag bisher bei beeindruckenden 11,60 % pro Jahr.

Alternative zur Debeka Lebensversicherung mit besserer Rendite

Alternative zur Debeka Lebensversicherung mit besserer Rendite

Die Renditen von klassischen Lebens- und Rentenversicherungen sind anbieterübergreifend in den letzten Jahren dramatisch gesunken. Für die Debeka Lebensversicherung gilt dies in besonderem Maße: Die laufende Verzinsung betrug im Jahr 2022 lediglich 0,9 % (Quelle: Assekurata Überschussstudie 2022), womit die Debeka Lebensversicherung Rendite im Vergleich weit hinten liegt.

Die Debeka Fondsgebundene Rentenversicherung “Chance Invest”

Auch die Debeka Lebensversicherung hat erkannt, dass mit klassischen Rentenversicherungen eine sinnvolle Altersvorsorge kaum noch betrieben werden kann. Mit dem Tarif „Chance Invest“ bietet die Gesellschaft nun auch eine fondsgebundene Lösung für ihre Rentenversicherung an. Dies ist grundsätzlich zu begrüßen, da fondsgebundene Produkte das Potenzial für höhere Renditen bieten.

Leider bietet die Debeka für diese fondsgebundene Rentenversicherung jedoch nur einen hausinternen Fonds an, den Debeka Global Shares. Dieser wurde erst 2016 aufgelegt. Obwohl die bisherige Wertentwicklung von 71,3 % (22.04.2016 – 08.04.2022) sehr gut aussieht, lassen sich daraus noch keine Rückschlüsse hinsichtlich Performance-Stabilität und Kontinuität ziehen. Eine breitere Auswahl an Investmentmöglichkeiten wäre wünschenswert, um eine optimale Diversifikation und Anpassung an individuelle Risikoprofile zu gewährleisten. Zudem sollten Anleger stets prüfen, ob die Kostenstrukturen von fondsgebundenen Produkten wettbewerbsfähig sind, um die Netto-Rendite nicht unnötig zu schmälern.

Grundsätzlich empfehle ich keine Rentenversicherungen, die ausschließlich einen oder mehrere hauseigene Fonds anbieten. Man sollte der Expertise einer Versicherungsgesellschaft nicht allzu viel Vertrauen schenken, wenn es um die Fondsauswahl geht. Auch in meiner Zeit als Bankberater habe ich erlebt, dass hauseigene Fonds oft aus rein konzernpolitischen Gründen ausgetauscht wurden, nicht immer zum Wohle des Versicherten. Es ist meine feste Überzeugung, dass Sie die Kontrolle darüber behalten müssen, wie Ihr Geld angelegt wird. Geben Sie diese Kontrolle nicht aus der Hand! Daher fahren Sie deutlich besser mit Fondspolicen, die eine ausreichend hohe Zahl an Fonds und ETFs beinhalten und Ihnen die Flexibilität geben, Ihr Portfolio selbst zu gestalten.

Ist die Debeka Lebensversicherung noch sicher?

Eine häufig gestellte Frage von Debeka-Kunden ist die Sicherheit ihrer Investitionen, insbesondere da die Gelder oft viele Jahrzehnte in der Versicherung angelegt sind. Ein Blick auf verschiedene Bilanzkennzahlen kann hier Aufschluss geben, auch wenn diese stets eine Momentaufnahme der Vergangenheit darstellen. Sie ermöglichen jedoch, mögliche Rückschlüsse und Trends für die Zukunft zu erkennen und eine Antwort auf die Frage zu finden, ob die Debeka Lebensversicherung in Gefahr ist.

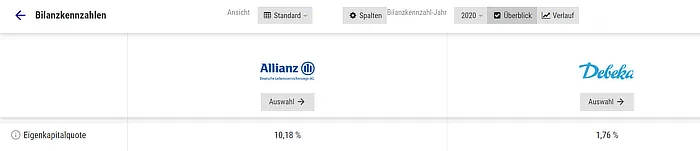

Eine wichtige Bilanzkennzahl ist die Eigenkapitalquote, die angibt, inwiefern die Verpflichtungen des Versicherers gegenüber den Versicherungsnehmern allein durch Eigenkapital abgesichert sind. Die Debeka lag hier im Jahr 2020 bei 1,76 %. Zum Vergleich: Der Marktführer Allianz erreichte 10,18 %. Dies verdeutlicht einen deutlichen Unterschied in der finanziellen Ausstattung und Stabilität.

Vergleich der Eigenkapitalquote Debeka vs. AllianzQuelle: Morgen und Morgen

Vergleich der Eigenkapitalquote Debeka vs. AllianzQuelle: Morgen und Morgen

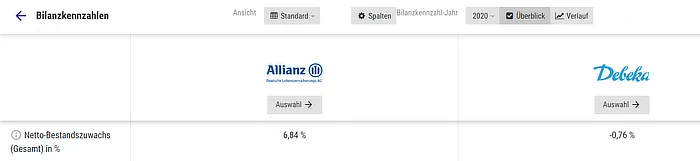

Auch der Netto-Bestandszuwachs liefert wichtige Informationen. Die Debeka Lebensversicherung verzeichnete hier einen Rückgang von -0,76 %, während die Allianz einen Zuwachs von 6,84 % erzielen konnte. Dies deutet auf unterschiedliche Entwicklungen im Kundenstamm hin.

Probleme der Debeka Lebensversicherung im BestandszuwachsQuelle: Morgen und Morgen

Probleme der Debeka Lebensversicherung im BestandszuwachsQuelle: Morgen und Morgen

Allerdings reicht der Blick auf die Bilanzkennzahlen allein nicht aus, um die Sicherheit der Debeka Lebensversicherung umfassend zu beurteilen. Auch „weiche“ Kriterien sind für die Beurteilung der Zukunftsfähigkeit eines Versicherers von Bedeutung. Dazu gehören beispielsweise die Innovationskraft des Produktportfolios oder die Qualität des Services der Vertreter und Vertreterinnen. Die Debeka Lebensversicherung verfügt nach wie vor über einen großen Kundenbestand und ihr „Standing“ in der Zielgruppe der Beamten ist positiv. Dennoch vermisse ich die notwendige Innovationskraft im Produktportfolio. Wer im Jahr 2022 immer noch keine ETFs als Anlage in seinen Versicherungsprodukten anbietet, hat meiner Meinung nach die Zeichen der Zeit nicht erkannt und könnte zukünftig Schwierigkeiten haben, mit flexibleren Anbietern zu konkurrieren.

Vorgehen als Debeka Kunde bei Unzufriedenheit mit dem Vertrag

Der Mandant, dessen Vertrag ich exemplarisch analysiert habe, hat seinen Vertrag bei der Debeka mittlerweile gekündigt. Die Rendite seiner Rentenversicherung war ihm letztendlich zu niedrig, insbesondere unter dem Aspekt, dass er noch 30 Jahre bis zum geplanten Rentenbeginn hatte. Er zahlt nun in eine steuerlich geförderte Basisrente (Rürup) ein, die mit ETFs unterlegt ist und für die ich ein innovatives Portfolio erstellt habe. Den Rückkaufswert seines Debeka-Vertrags hat er in seinem Wertpapierdepot angelegt.

Eine Kündigung ist jedoch nicht die einzige Möglichkeit, wenn Sie mit Ihrem Vertrag unzufrieden sind. Eine Alternative kann auch eine Beitragsfreistellung sein. Hierbei bleibt der Rückkaufswert in der Versicherung bestehen und wird weiter verzinst, es fließen aber keine neuen Beiträge mehr ein. In den allermeisten Fällen ist dieser Weg jedoch der inkonsequentere, da die Rendite, die für die laufenden Beiträge nicht mehr ausreicht, auch für den Rückkaufswert nicht plötzlich attraktiv wird.

Bevor Sie Ihren Versicherungsvertrag kündigen, empfehle ich Ihnen eine genaue Prüfung. Kündigen Sie niemals vorschnell, sondern führen Sie zunächst eine detaillierte Analyse durch:

- Ermitteln Sie die Rendite Ihres Vertrags: Besonders wichtig ist hierbei die Fortführungsrendite. Eine zu geringe Rendite ist umso mehr ein Problem, je länger die Restlaufzeit des Vertrags ist.

- Überprüfen Sie Zusatzversicherungen: Klären Sie, welche Zusatzversicherungen (z.B. Unfall- oder Todesfallabsicherung) im Vertrag enthalten sind und wie wichtig diese für Sie sind. Oft sind Kombiprodukte intransparent und teuer. Diese Zusatzversicherungen können meist günstiger separat bei einem Spezialversicherer abgeschlossen werden.

- Betrachten Sie steuerlich geförderte Verträge: Häufig machen steuerlich geförderte Verträge mehr Sinn. Für meine Mandanten erstelle ich grundsätzlich einen Schichtenvergleich, der die Nettorenditen von geförderten Verträgen wie Rürup exakt ausweist.

Kündigungen von Versicherungsverträgen müssen gut überlegt sein. Schließlich haben Sie Abschlusskosten bezahlt, und oft liegt der Rückkaufswert zum Zeitpunkt der Kündigung noch unterhalb der eingezahlten Beitragssumme. Bedenken Sie aber auch, dass sich der Markt für Rentenversicherungsverträge in den letzten Jahren stark verbessert hat. Die Kosten sind bei einigen Anbietern deutlich gesunken, und die Auswahl an Fonds und ETFs ist mittlerweile sehr gut.

Fazit zur Debeka Lebensversicherung und Fondsgebundenen Rentenversicherung

Beim Test der Debeka Lebensversicherung fällt auf, dass deren Renten- und Lebensversicherungsverträge in vielen Fällen unrentabel sind. Dies liegt an der nach wie vor großen Verbreitung von klassischen Verträgen. Die niedrigen Renditen in der Kategorie „Klassik“ sind kein spezifisches Problem der Debeka Lebensversicherung; auch andere Anbieter kämpfen mit den dauerhaften Niedrigzinsen.

Die von der Debeka angebotene fondsgebundene Alternative „Chance Invest“ ist grundsätzlich zu begrüßen. Allerdings ist die sehr eingeschränkte Fondsauswahl – sofern man bei einem einzigen Aktienfonds überhaupt von Auswahl sprechen kann – für mich ein absolutes „No-Go“. Eine vielfältigere Auswahl ist entscheidend für eine flexible und chancenreiche Geldanlage.

Wenn Sie sich fragen, ob Ihre Debeka Lebensversicherung noch sicher ist oder ob die Überschussbeteiligung nicht mehr attraktiv genug ist, dann sollten Sie über geeignete Alternativen nachdenken. Diese sind definitiv vorhanden. Bevor Sie jedoch eine vorschnelle Kündigung vornehmen, rechnen Sie lieber noch einmal genau nach. Hier kann Ihnen die Zuhilfenahme eines Experten oder einer Expertin viel Zeit und Geld sparen und Ihnen helfen, die beste Entscheidung für Ihre finanzielle Zukunft zu treffen.