Das Wichtigste in Kürze

- Kryptowährungen gelten in Deutschland als sonstige Wirtschaftsgüter. Der Verkauf wird als privates Veräußerungsgeschäft eingestuft, Gewinne sind zum persönlichen Einkommensteuersatz zu versteuern.

- Bis zur Freigrenze von 1.000 € oder bei einer Haltefrist von über einem Jahr bleiben Gewinne steuerfrei.

Die Welt der Kryptowährungen hat sich rasant von einem Nischenphänomen zu einem ernsthaften Investitionsfeld für Anleger entwickelt. Während das Potenzial für Gewinne viele lockt, stellen die steuerlichen Aspekte in Deutschland oft eine Herausforderung dar. Im Gegensatz zu traditionellen Anlageprodukten wie Aktien oder Fonds müssen Sie sich bei digitalen Werten wie Bitcoin und Ethereum selbst um die korrekte Versteuerung kümmern. Dieser umfassende Leitfaden beleuchtet die entscheidenden Punkte, damit Ihre Crypto Steuererklärung reibungslos verläuft und Sie stets gesetzeskonform handeln. Für tiefergehende Finanzinformationen, die auch traditionelle Märkte beleuchten, können Plattformen wie Ballard Power Finanzen Net nützliche Einblicke bieten.

Kryptowährungen im deutschen Steuerrecht: Was gilt für Privatanleger?

Im deutschen Recht sind virtuelle Währungen weder als gesetzliches Zahlungsmittel noch als klassische Kapitalanlage anerkannt. Stattdessen werden sie als sonstige Wirtschaftsgüter behandelt. Diese Einordnung stellt sie steuerlich Kunstwerken, Edelmetallen oder anderen Wertgegenständen gleich, deren Wert sich aus Angebot und Nachfrage ergibt.

Für private Anleger, die aktiv mit Bitcoin (BTC), Ether (ETH) und anderen Kryptowährungen handeln, ergeben sich daraus zwei wesentliche Konsequenzen:

- Versteuerung zum persönlichen Einkommensteuersatz: Gewinne, die Sie aus dem Handel mit Kryptowährungen erzielen, unterliegen nicht der Abgeltungsteuer, die sonst bei den meisten Finanzanlagen anfällt (pauschal 25 % zzgl. Solidaritätszuschlag und ggf. Kirchensteuer). Stattdessen werden Ihre Krypto-Gewinne mit Ihrem persönlichen Einkommensteuersatz versteuert, der je nach Gesamteinkommen zwischen 0 % und 45 % liegen kann.

- Eigenverantwortliche Versteuerung: Im Falle der Abgeltungsteuer führt die Bank die fälligen Steuern direkt an das Finanzamt ab. Beim Handel mit Kryptowährungen sind Sie als Anleger jedoch selbst dafür verantwortlich, Ihre Spekulationsgewinne in der Steuererklärung korrekt anzugeben und die Steuern abzuführen. Eine transparente Dokumentation aller Transaktionen ist daher unerlässlich.

Die Spekulationsfrist: Wann sind Gewinne steuerfrei?

Ein zentraler Aspekt bei der Besteuerung von Kryptowährungen ist die Spekulationsfrist von einem Jahr. Diese Frist ist entscheidend dafür, ob Ihre Gewinne steuerpflichtig sind oder nicht.

Konkret bedeutet dies: Wenn Sie digitale Assets wie Bitcoins oder Ether länger als 365 Tage halten und erst danach veräußern, bleiben eventuelle Gewinne aus diesem Verkauf – aber auch Verluste – steuerfrei. Die Veräußerung außerhalb dieser Frist wird vom Finanzamt als privates Veräußerungsgeschäft betrachtet, das nicht der Einkommensteuer unterliegt.

Verkaufen Sie hingegen Kryptowährungen innerhalb dieser Jahresfrist mit Gewinn, gelten diese als Spekulationsgewinne. Diese Gewinne müssen Sie in voller Höhe versteuern, und zwar mit Ihrem regulären persönlichen Einkommensteuersatz. Das ist der gleiche Steuersatz, der auch auf Ihr Gehalt oder andere Einkünfte angewendet wird.

Für das Finanzamt spielt es übrigens keine Rolle, wie der Gewinn realisiert wird: ob durch den Umtausch in eine “Fiat-Währung” (wie Euro oder US-Dollar), durch den Kauf von Waren oder Dienstleistungen mit Krypto oder durch den Tausch in eine andere Kryptowährung. Jeder Vorgang, bei dem Sie eine Kryptowährung gegen etwas anderes eintauschen und dabei einen Wertzuwachs realisieren, wird als steuerlich relevanter Veräußerungsvorgang behandelt.

Unser Tipp: Separate Depots für Langzeit- und Tradingbestände können Ihnen helfen, den Überblick zu behalten. Um sicherzustellen, dass Sie ältere, steuerfreie Bestände nicht versehentlich verkaufen, wenn Sie aktiv traden, kann es sinnvoll sein, getrennte Wallets oder Depots für Ihre langfristigen Investitionen und Ihre kurzfristigen Handelsaktivitäten einzurichten.

Das “First-in-first-out”-Verfahren (FIFO)

Die Ermittlung des Anschaffungszeitpunkts ist entscheidend für die Einhaltung der Jahresfrist. Besonders komplex wird es, wenn Sie Kryptowährungen zu unterschiedlichen Zeitpunkten und Preisen gekauft haben. Zur Vereinfachung schreibt die Finanzverwaltung in Deutschland die Anwendung der „First-in-first-out“-Methode (FIFO) vor.

Nach dem FIFO-Verfahren wird angenommen, dass die zuerst gekauften Token auch als erste verkauft werden. Dies hat direkten Einfluss darauf, ob ein Verkauf innerhalb oder außerhalb der Spekulationsfrist liegt.

Ein Beispiel:

- Bertha Müller kaufte im März 2019 erstmalig 0,5 BTC zum Kurs von 6.000 €.

- Im Juli 2020 kaufte sie noch einmal 1 BTC nach, und zwar zum Kurs von 9.000 €.

- Im April 2021 verkaufte sie 1 BTC zum Kurs von 50.000 €.

Gemäß der FIFO-Methode wird angenommen, dass Bertha zuerst die 0,5 BTC vom März 2019 verkauft und danach weitere 0,5 BTC von dem im Juli 2020 erworbenen 1 BTC-Bestand.

Der Gewinn aus dem Verkauf der 0,5 BTC, die sie im März 2019 erworben hatte, bleibt steuerfrei (Haltedauer > 1 Jahr). Der Gewinn aus dem Verkauf der 0,5 BTC, die sie im Juli 2020 erworben hatte (Veräußerung innerhalb der Spekulationsfrist), ist steuerpflichtig.

| Kauf/Verkauf | Datum | Anzahl (Anschaffungskosten) | Kurs | Anmerkung |

|---|---|---|---|---|

| Kauf | 13. März 2019 | 0,5 BTC (3.000 Euro) | 6.000 Euro | Veräußerung nach Ende der Spekulationsfrist, Gewinn von 22.000 € steuerfrei. |

| Kauf | 20. Juli 2020 | 1 BTC (9.000 Euro) | 9.000 Euro | Veräußerung von 0,5 BTC innerhalb der Spekulationsfrist, Gewinn von 20.500 € steuerpflichtig. |

| Verkauf (von 1 BTC gesamt) | 15. April 2021 | 1 BTC (50.000 Euro) | 50.000 Euro | Spekulationsgewinne gesamt: 42.500 Euro. Davon zu versteuern: 20.500 Euro. |

Unser Tipp: Eventuell anfallende Verkaufswerbungskosten, wie zum Beispiel Händlerprovisionen oder Gebühren für Transaktionen, können Sie vom zu versteuernden Gewinn abziehen. Diese mindern Ihre Steuerlast.

Was ist mit LIFO?

Die “Last-in-first-out”-Methode (LIFO) nimmt an, dass die zuletzt gekauften Token als erste verkauft werden. Obwohl diese Methode in einigen anderen Kontexten zur Anwendung kommt, ist sie in der Besteuerung von Kryptowährungen in Deutschland nicht zulässig. Das Bundesfinanzministerium (BMF) hat im Entwurf seines Schreibens zur Besteuerung von Kryptowährungen vom 17.06.2021 klargestellt, dass die FIFO-Methode durch Verwaltungsanweisungen vorgeschrieben ist. Die Erfahrung zeigt, dass die LIFO-Methode von den Finanzämtern in der Regel nicht akzeptiert wird.

Die Freigrenze von 1.000 €

Eine wichtige Regel, die bei der Crypto Steuererklärung zu beachten ist, ist die Freigrenze von 1.000 € für private Veräußerungsgeschäfte. Bis zu dieser Grenze bleiben Ihre Gewinne aus solchen Geschäften innerhalb eines Kalenderjahres steuerfrei.

Achtung: Diese Freigrenze gilt nicht exklusiv für Kryptowährungen, sondern für alle privaten Veräußerungsgeschäfte innerhalb eines Jahres. Verkaufen Sie beispielsweise ein antikes Möbelstück mit 800 € Gewinn und erzielen zusätzlich 300 € Gewinn aus dem Handel mit Kryptowährungen, so überschreitet die Summe (1.100 €) die Freigrenze. In diesem Fall muss der gesamte Betrag von 1.100 € versteuert werden – nicht nur der Betrag, der über der Freigrenze liegt. Es handelt sich um eine Freigrenze, nicht um einen Freibetrag.

Steuerliche Behandlung von Verlusten

Nicht jeder Handel mit Kryptowährungen führt zu Gewinnen. Fallen durch den Handel Verluste an, können diese steuerlich geltend gemacht werden. Verluste aus dem Handel mit Kryptowährungen können mit Gewinnen aus anderen privaten Veräußerungsgeschäften aus demselben Steuerjahr verrechnet werden. Dies kann Ihre gesamte Steuerlast erheblich mindern.

Sollten in einem Jahr keine ausreichenden Gewinne für eine Verrechnung vorhanden sein, haben Sie die Möglichkeit, die Verluste auf künftige Jahre vorzutragen oder auf das vorhergehende Jahr zurückzutragen. Dadurch können Sie auch in anderen Jahren Steuern sparen.

Eine wichtige Einschränkung: Wenn Ihnen Bitcoins oder andere Kryptowährungen gestohlen werden (z.B. durch einen Hackerangriff auf Ihre Wallet), zählt dies steuerlich gesehen nicht als Veräußerungsgeschäft. Daher kann der Verlust, der durch Diebstahl entsteht, in Deutschland nicht steuerlich geltend gemacht werden. Für Informationen über allgemeine Entwicklungen im Finanzsektor, die auch indirekt Kryptomärkte beeinflussen können, lohnt sich ein Blick in etablierte Finanzmedien wie NZZ Finanzen.

Gewerblicher Handel mit Kryptowährungen: Abgrenzung zur privaten Vermögensverwaltung

Die Abgrenzung zwischen privatem und gewerblichem Handel mit Kryptowährungen ist ein oft diskutiertes Thema und rechtlich nicht immer eindeutig. Die Einstufung hat jedoch weitreichende steuerliche Konsequenzen.

Das Finanzamt kann annehmen, dass Sie gewerbsmäßig handeln, wenn Sie Kryptowährungen so häufig kaufen und verkaufen, dass es den Rahmen der privaten Vermögensverwaltung überschreitet. Merkmale können eine hohe Transaktionsfrequenz, der Einsatz erheblichen Kapitals oder die Nutzung professioneller Handelsstrategien sein.

Mehrere Urteile des Bundesfinanzhofs (BFH) haben jedoch gezeigt, dass die Schwelle zum gewerblichen Händler hoch ist. Eine Person wird demnach nur dann als gewerblicher Händler eingeschätzt, wenn sie auch tatsächlich wie ein solcher auftritt – zum Beispiel, indem sie auf fremde Rechnung handelt, Büroräume anmietet, Angestellte beschäftigt oder eine gewerbliche Infrastruktur aufbaut. Ein reines Trading, auch wenn es intensiv betrieben wird, führt nicht automatisch zur Gewerblichkeit.

Wird Ihre Tätigkeit als gewerblich eingestuft, müssen Sie ein Gewerbe anmelden. Die steuerlichen Folgen sind erheblich:

- Es fallen Körperschaftsteuer und Gewerbesteuer an, sobald der Gewerbesteuerfreibetrag von 24.500 € (für Einzelunternehmen und Personengesellschaften) überschritten wird.

- Ihr Krypto-Vermögen wird dann als Betriebsvermögen eingestuft und dementsprechend besteuert.

- Beim gewerblichen Handel gibt es keine Haltefrist; das bedeutet, Gewinne sind immer steuerpflichtig, unabhängig davon, wie lange Sie die Coins gehalten haben.

Hinsichtlich der Umsatzsteuer herrschte lange Zeit Unsicherheit. Im Jahr 2018 stellte das Bundesfinanzministerium jedoch klar, dass der Umtausch von und in Kryptowährungen von der Umsatzsteuer befreit ist.

Was gilt steuerlich für das Mining von Kryptowährungen?

Der Begriff „Mining“ beschreibt den Prozess des „Schürfens“ von Kryptowährungen durch das Lösen komplexer kryptografischer Rätsel. Diese Rechenoperationen dienen dazu, Transaktionen im Netzwerk zu validieren und in die Blockchain einzutragen. Als Belohnung erhalten Miner neue Token und/oder Transaktionsgebühren.

Mining ist energieintensiv und erfordert spezialisierte IT-Infrastruktur. Das Bundesfinanzministerium (BMF) vertritt die Auffassung, dass Mining grundsätzlich eine gewerbliche Tätigkeit darstellt. Allerdings schließt das BMF auch eine nicht gewerbliche Tätigkeit nicht aus, insbesondere wenn keine Gewinnerzielungsabsicht besteht oder die Aktivität im Rahmen der privaten Vermögensverwaltung erfolgt.

Letztendlich obliegt es dem Steuerzahler, den Nachweis zu erbringen, dass es sich um eine nicht gewerbliche Tätigkeit handelt. In der Praxis ist es für Privatpersonen in Deutschland aufgrund der hohen Strom- und Hardwarekosten oft schwierig, auf Dauer Gewinne zu erwirtschaften. Dies kann in vielen Fällen als Argument für eine nicht gewerbliche Behandlung herangezogen werden.

So erleichtern Sie Ihre Krypto-Steuererklärung

Die eigenverantwortliche Deklaration steuerpflichtiger Gewinne aus dem Handel mit Kryptowährungen kann komplex sein. Doch keine Sorge, Sie müssen kein Steuerrecht studiert haben, um Ihre crypto steuererklärung korrekt zu erstellen.

Spezialisierte Softwarelösungen wie Blockpit können hier eine enorme Hilfe sein. Blockpit berücksichtigt automatisch die korrekte steuerliche Behandlung aller Kryptoaktivitäten wie Mining, Staking und Lending (falls zutreffend), berechnet steuerfreie Tranchen und wendet das FIFO-Verfahren automatisiert an. Für bis zu 25 Transaktionen pro Jahr ist der Dienst von blockpit.io sogar kostenlos nutzbar.

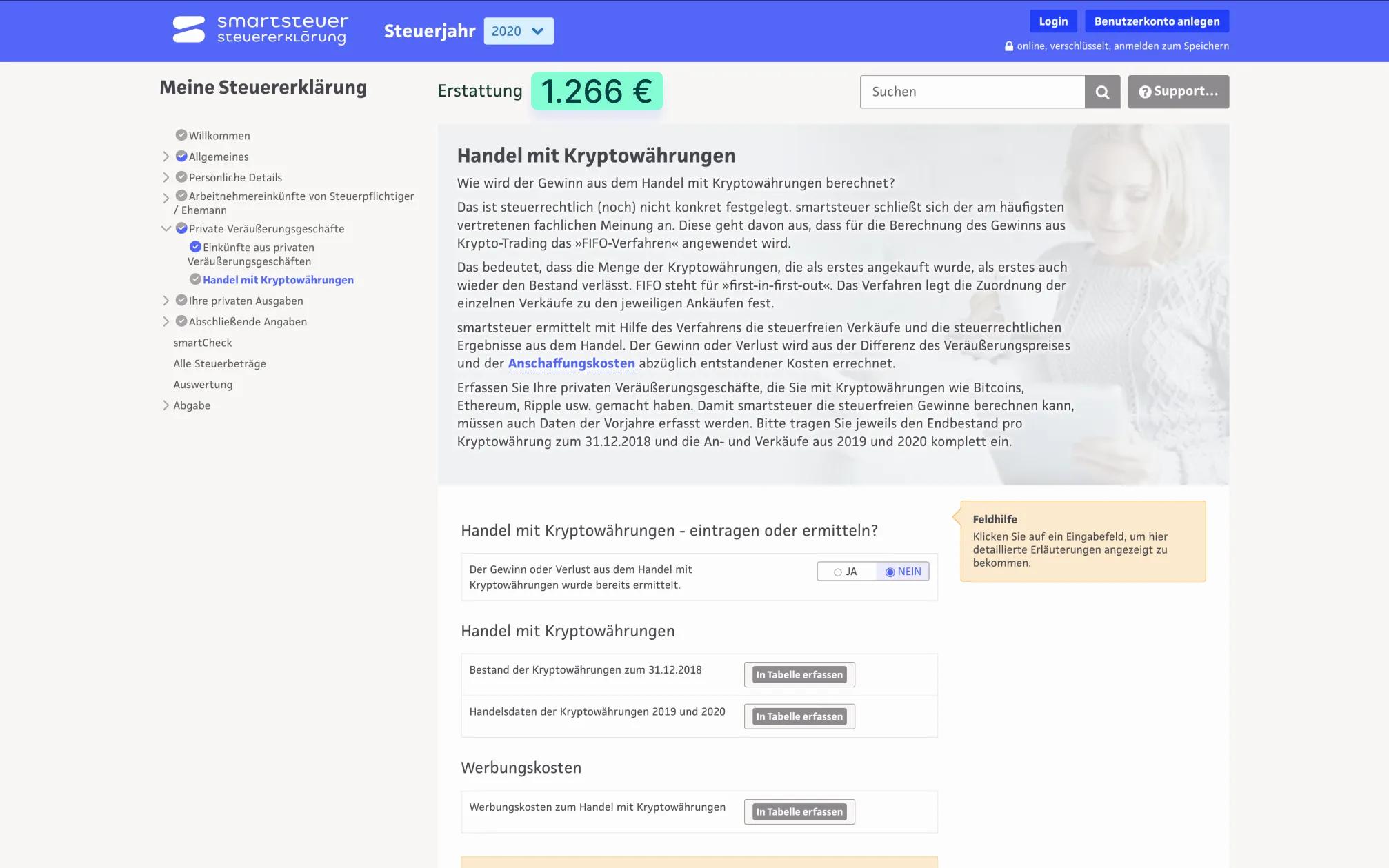

Mit einer Online-Lösung wie smartsteuer können Sie die Steuererklärung anschließend ganz einfach selbst erstellen, auch als Steuerlaie. smartsteuer ist einer der ersten Anbieter von Online-Steuererklärungen, der Kryptowährungen integriert hat. Wie bei allen anderen Bereichen der Steuererklärung werden Sie auch durch den Abschnitt „Handel mit Kryptowährungen“ mit einfachen und verständlichen Fragen geführt.

Ihre Antworten und Zahlen trägt smartsteuer automatisch an den richtigen Stellen der Steuererklärung ein. Und mit dem Steuerreport von Blockpit haben Sie bereits alle relevanten Steuerangaben für den Bereich „Handel mit Kryptowährungen“ übersichtlich zusammengefasst. So wird Ihre crypto steuererklärung zum Kinderspiel!

Screenshot der smartsteuer Benutzeroberfläche für die Krypto-Steuererklärung 2024

Screenshot der smartsteuer Benutzeroberfläche für die Krypto-Steuererklärung 2024

Häufig gestellte Fragen

Wann fallen bei Kryptowährungen Steuern an?

Für Gewinne aus Geschäften mit Kryptowährungen gibt es eine Spekulationsfrist von einem Jahr. Das bedeutet: Halten Sie Tokens einer Kryptowährung länger als 365 Tage und veräußern sie erst danach, bleiben eventuelle Gewinne – aber auch Verluste – steuerfrei. Verkäufe innerhalb der Jahresfrist sind steuerpflichtig.

Was gilt, wenn ich mit Kryptowährungen Verluste gemacht habe?

Fallen durch den Handel mit Kryptowährungen Verluste an, können diese mit Gewinnen aus anderen privaten Veräußerungsgeschäften aus dem jeweiligen Steuerjahr verrechnet werden. Das kann Ihre Steuerlast mindern. Wurden in einem Jahr keine Gewinne gemacht, können Sie die Verluste auch auf künftige Jahre vortragen oder auf das vorhergehende Jahr zurücktragen.

Die Navigation durch die steuerlichen Untiefen des Kryptomarktes erfordert Sorgfalt und eine gute Dokumentation. Indem Sie die Regeln zur Spekulationsfrist, Freigrenze und Verlustverrechnung beachten und gegebenenfalls auf spezialisierte Tools zurückgreifen, können Sie Ihre crypto steuererklärung in Deutschland korrekt und effizient bewältigen. Bleiben Sie informiert und agieren Sie proaktiv, um potenzielle steuerliche Fallstricke zu vermeiden.