Die Welt der betrieblichen Altersvorsorge (bAV) kann komplex sein, besonders wenn es um Direktversicherungen geht. Versicherungsanbieter präsentieren ihre Produkte oft als die beste Lösung, doch die Details – von Kosten über Garantien bis hin zur ETF-Auswahl – entscheiden über die tatsächliche Rentenhöhe. Eine Direktversicherung ist eine langfristige Entscheidung, daher ist die Frage nach dem besten Tarif entscheidend. Zwar gibt es keine pauschale Antwort, doch dieser Artikel zeigt Ihnen einen klaren Weg und beleuchtet anhand eines Praxisbeispiels den Tarif Continentale Rente Invest Direktversicherung RI-A0B0. Wir analysieren dessen Kostenstruktur, den garantierten Rentenfaktor, die Anlagemöglichkeiten und seine Relevanz für Geschäftsführer und Angestellte. Zielgruppe dieses Beitrags sind vor allem Gesellschafter-Geschäftsführer (GGF), die über ihr Unternehmen eine Direktversicherung aufbauen möchten, aber auch Angestellte, die eine kosteneffiziente und renditestarke bAV suchen. Steuerliche Rahmenbedingungen und allgemeine Vor- und Nachteile der Direktversicherung werden hier nicht im Detail behandelt.

1. Die Tariflandschaft der Continentale

Die Continentale bietet im Bereich Direktversicherung drei Haupttarife an:

- Continentale Rente Classic Pro (RCP): Eine klassische Rentenversicherung mit 100 % Beitragsgarantie und endfälliger Sicherung.

- Continentale Rente Invest (RI): Eine fondsgebundene Rentenversicherung ohne Garantie, die volle Marktbeteiligung und eine breite ETF-Auswahl ermöglicht.

- Continentale Rente Invest Garant (RIG): Eine fondsgebundene Rentenversicherung mit wählbarem Garantieniveau und gesichertem Rentenfaktor.

Dieser Artikel konzentriert sich auf den Tarif Continentale Rente Invest (RI-A0B0), eine fondsgebundene Direktversicherung ohne Garantien.

Ausgangssituation im Praxisbeispiel

Zwei Gesellschafter-Geschäftsführer (48 Jahre alt) suchten eine bAV-Lösung über ihre GmbH und erwogen eine Direktversicherung. Sie interessierten sich für Nettotarife (provisionsfreie Policen) und wünschten eine Gegenüberstellung von Bruttopolicen und Nettotarifen.

Eckdaten der geplanten Direktversicherung:

- Alter: 48 Jahre

- Vertragslaufzeit: 19 Jahre (bis 67)

- Monatlicher Beitrag: 644 € (steuerlich maximal gefördert für 2025)

- Anlage: Breit gestreuter ETF mit ca. 0,20 % laufenden Kosten

- Fokus: Kapitalauszahlung, Verrentung wird mitgedacht

- Keine Sonderzahlungen oder zusätzlichen Rentenerhöhungen geplant.

2. Brutto- vs. Nettopolice: Ein wichtiger Unterschied

Bei der Wahl einer Direktversicherung ist die Unterscheidung zwischen Bruttopolice und Nettopolice essenziell.

2.1 Bruttopolice

Bei einer Bruttopolice werden die Kosten für den Berater über die monatlichen Beiträge finanziert. Diese sogenannten „Abschluss- und Vertriebskosten“ werden meist über die ersten fünf Jahre abgezogen und basieren auf einem Prozentsatz der geplanten Gesamtbeiträge. Bruttopolicen haben oft höhere laufende Kosten, und schätzungsweise 99 % aller Versicherungsverträge werden auf diese Weise abgeschlossen.

2.2 Nettopolice

Nettopolicen (Honorartarife) zeichnen sich durch keine oder deutlich geringere Abschluss- und Vertriebskosten sowie niedrigere laufende Kosten aus. Der Berater wird separat bezahlt (Stundenlohn, Festpreis oder prozentuale Vergütung). Nettopolicen sind seltener, bieten aber erhebliche finanzielle Vorteile, wie auch von Verbraucherschutzorganisationen wie Stiftung Finanztest empfohlen wird. Die Continentale ist eines der wenigen Unternehmen, das sowohl Brutto- als auch Nettotarife anbietet.

3. Kostenstruktur des Nettotarifs RI-A0B0

Für die beiden GGF im Beispiel ist die Kostenstruktur des Nettotarifs RI-A0B0 entscheidend für die langfristige Rendite.

3.1 Abschlusskosten

Der Nettotarif der Continentale berechnet eine Abschlusskostenpauschale von 0,60 % der Beitragssumme, was monatlich 14,69 € über fünf Jahre entspricht (insgesamt 880,99 €). Diese Kosten verbleiben beim Versicherer und gehen nicht an den Vermittler.

3.2 Laufende Verwaltungskosten

Die Verwaltungskosten sind im ersten Jahr mit 346,69 € angesetzt und sinken bis zum letzten Beitragsjahr auf 276,59 €. Bemerkenswert ist, dass diese Kosten als fester Eurobetrag erhoben werden und nicht prozentual vom Vertragsguthaben, was im Marktvergleich selten ist.

3.3 Fondskosten (TER)

Die Kosten für den gewählten ETF (z.B. iShares Core MSCI World) liegen bei 0,20 % p.a. Diese Gebühr ist bereits in der Wertentwicklung des Fonds enthalten. Es fallen keine Ausgabeaufschläge oder Wechselkosten innerhalb der Police an.

3.4 Effektivkosten gesamt

Die gesamte Effektivkostenquote beträgt in diesem Fall rund 0,69 % pro Jahr. Dieser Wert ist für einen langfristigen Altersvorsorgevertrag im Nettotarif ausgezeichnet.

3.5 Fazit zur Kostenstruktur

Der Continentale RI-A0B0-Tarif bietet eine transparente und dauerhaft effiziente Kostenstruktur. Die geringe Abschlusskostenpauschale im Nettotarif, die festen Verwaltungskosten und die volle Investitionsquote in ETFs machen ihn zu einer sehr soliden Wahl für eine kosteneffiziente Direktversicherung mit ETF-Ausrichtung, besonders bei hohen Beiträgen und langen Laufzeiten.

4. Prognostiziertes Endkapital im Kundenfall

Um realistische Prognosen zu erstellen, die alle Kosten berücksichtigen, wird eine finanzmathematische Analyse mit einer konstanten Wertentwicklung von 6 % p.a. durchgeführt.

Ergebnis der Analyse:

- Gesamteinzahlungen: 146.832 €

- Angenommene Wertentwicklung: 6 % p.a.

- Effektivkostenquote: 0,689 % p.a.

- Vertragsguthaben nach Kosten: 250.385,90 €

Dieses Kapital kann entweder als Einmalbetrag entnommen oder in eine lebenslange Rente umgewandelt werden.

5. Garantierter Rentenfaktor – Wichtig für die Rentenhöhe

Der garantierte Rentenfaktor bestimmt die Höhe der lebenslangen monatlichen Rente pro 10.000 € Vertragsguthaben. Für den Tarif Continentale Rente Invest (RI-A0B0) beträgt dieser Faktor 28,49 € je 10.000 € Vertragsvermögen.

Continentale Rente Invest Direktversicherung RI-A0B0 Rentenfaktor

Continentale Rente Invest Direktversicherung RI-A0B0 Rentenfaktor

Bei einem prognostizierten Vertragsguthaben von 250.385,90 € ergibt sich eine garantierte Monatsrente von:

(250.385,90 € / 10.000) * 28,49 € = 713,63 €

Dieser Faktor ist individuell und hängt von Laufzeit, Alter und Abschlussdatum ab. Positiv ist, dass der garantierte Rentenfaktor der Continentale auch für spätere Dynamiken oder Sonderzahlungen gilt, was Planungssicherheit bietet.

6. Anlagemöglichkeiten: ETF-Auswahl und Flexibilität

Der Tarif RI-A0B0 bietet eine hohe Flexibilität bei der Geldanlage.

6.1 ETF-Auswahl

Die Continentale stellt eine Auswahl von insgesamt 139 Anlageformen bereit, davon 21 verschiedene ETFs. Die Auswahl an ETFs ist im Branchenvergleich durchschnittlich, umfasst aber neben Klassikern wie dem MSCI World auch Themen-ETFs.

Download Continentale Fondspalette/ETF-Auswahl

6.2 Fondsaufteilung und Streuung

Bis zu zehn Fonds/ETFs können flexibel kombiniert und gewichtet werden, was individuelle Portfoliobildung ermöglicht.

6.3 Fondswechsel

Bis zu sechs kostenfreie Umschichtungen pro Jahr erlauben eine Anpassung an Marktbedingungen und persönliche Präferenzen. Umschichtungen innerhalb des Versicherungsmantels sind steuerfrei.

6.4 Rebalancing

Ein jährliches, kostenfreies Rebalancing stellt die ursprüngliche Fondsgewichtung wieder her und sichert die Strategie.

6.5 Startmanagement

Bei größeren Einmalzahlungen kann das Kapital zunächst risikoreduziert angelegt und über bis zu 36 Monate in die Zielfonds umgeschichtet werden.

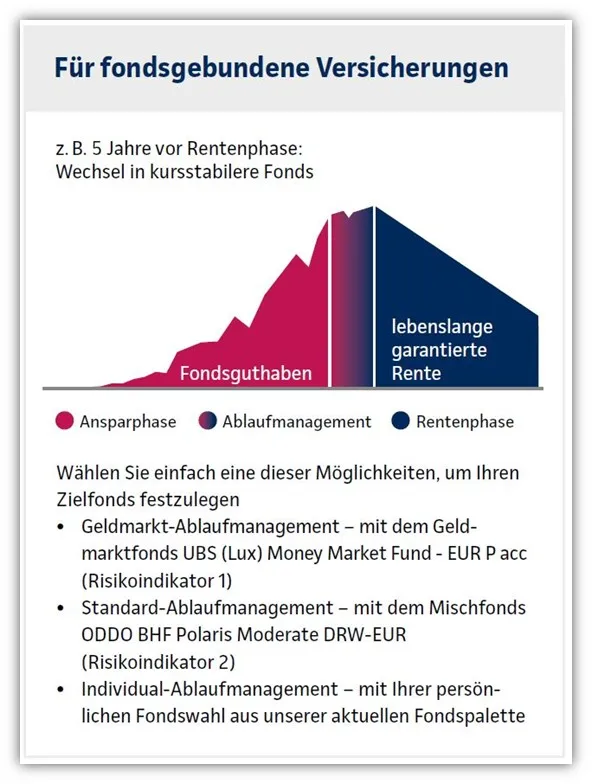

6.6 Ablaufmanagement

Fünf Jahre vor Rentenbeginn sichert das Ablaufmanagement das Fondsguthaben durch schrittweise Umschichtung in schwankungsärmere Anlagen.

Continentale Rente Invest Direktversicherung RI-A0B0 fondsgebundener Rentenbezug

Continentale Rente Invest Direktversicherung RI-A0B0 fondsgebundener Rentenbezug

Das Ablaufmanagement kann individuell gestaltet oder deaktiviert werden.

7. Direktversicherung ohne Garantie – Ideal für GGF, auch für Angestellte

Der Tarif RI-A0B0 eignet sich besonders für Gesellschafter-Geschäftsführer, da er eine vollständige Investition in ETFs ohne Beitragsgarantien ermöglicht. Dies maximiert das Renditepotenzial. Auch für Angestellte ist der Nettotarif attraktiv, da er trotz gesetzlicher Mindestgarantien eine moderne ETF-Anlage bei niedrigen Kosten erlaubt.

7.1 Garantieverzicht für GGF

Als GGF vereinen Sie Arbeitgeber- und Arbeitnehmerrolle, was Ihnen besondere Gestaltungsfreiheit bei der bAV gibt. Sie können auf Garantien verzichten und das Kapital zu 100 % in ETFs investieren.

7.2 Beitragsgarantie als Kostenfaktor

Garantien erfordern eine konservative Kapitalanlage mit niedriger Rendite, was das Potenzial für wachstumsstärkere Investments wie ETFs reduziert und das Endkapital schmälert.

7.3 Vorteile einer ETF Direktversicherung ohne Garantie

Der Verzicht auf Garantien maximiert das Endkapital und die Rentenhöhe, insbesondere bei langen Laufzeiten.

7.4 Rückblick auf das Kundenbeispiel

Die beiden GGF zahlen monatlich 644 € in die ETF-basierte Direktversicherung der Continentale ein, ohne Beitragsgarantien. Das Kapital fließt vollständig in renditestarke ETFs, was langfristig bessere Ertragschancen schafft. Kurzfristige Marktschwankungen werden durch den langen Anlagezeitraum und die regelmäßigen Beiträge ausgeglichen.

8. Fazit

Der Nettotarif RI-A0B0 der Continentale überzeugt durch seine schlanke Kostenstruktur, die Flexibilität und den Verzicht auf übliche Beitragsgarantien bei entsprechender Gestaltung. Besonders für Gesellschafter-Geschäftsführer bietet er durch die 100%ige ETF-Investition und die Absicherung des Rentenfaktors für zukünftige Erhöhungen hervorragende Renditechancen. Auch für Arbeitnehmer ist der Tarif dank niedriger Kosten und hoher Anpassungsfähigkeit eine attraktive Option. Der RI-A0B0 zählt zu den leistungsstärksten Nettotarifen im Bereich der fondsgebundenen Direktversicherung für alle, die Wert auf Effizienz und Rendite legen.

Für eine individuelle Beratung, ob dieser Tarif Ihren Zielen entspricht, kontaktieren Sie uns gerne über unser Kontaktformular für ein kostenfreies Erstgespräch.