Die Lebensversicherung ist ein vielseitiges Instrument zur finanziellen Absicherung und Altersvorsorge. Sie dient dem Schutz von Hinterbliebenen im Todesfall, der Absicherung bei Berufsunfähigkeit oder als Baustein für die private und betriebliche Altersvorsorge. In Deutschland sind Rentenversicherungen mit über 50 Prozent am häufigsten vertreten, gefolgt von Kapitalversicherungen (über 30 Prozent) und reinen Risikoversicherungen (ca. 15 Prozent). Doch nicht jede der über 80 Millionen Policen wird bis zum Ende der vereinbarten Laufzeit gehalten. Persönliche Umstände ändern sich, bessere Vorsorgeprodukte werden entdeckt, Beitragszahlungen werden wirtschaftlich unzumöglichtt oder es besteht schlichtweg Geldbedarf. In solchen Situationen stellt sich die Frage: Was tun mit der bestehenden Lebensversicherung?

Gründe für den Verkauf einer Lebensversicherung

Die Gründe, eine Lebensversicherung vorzeitig zu veräußern, sind vielfältig. Häufig ändern sich die Lebensumstände der Versicherten, was eine Anpassung der Vorsorgestrategie notwendig macht. Manchmal ergibt sich die Möglichkeit, in ein vorteilhafteres Finanzprodukt zu investieren, das bessere Renditen oder flexiblere Konditionen bietet. Auch finanzielle Engpässe können dazu führen, dass die laufenden Beitragszahlungen nicht mehr geleistet werden können.

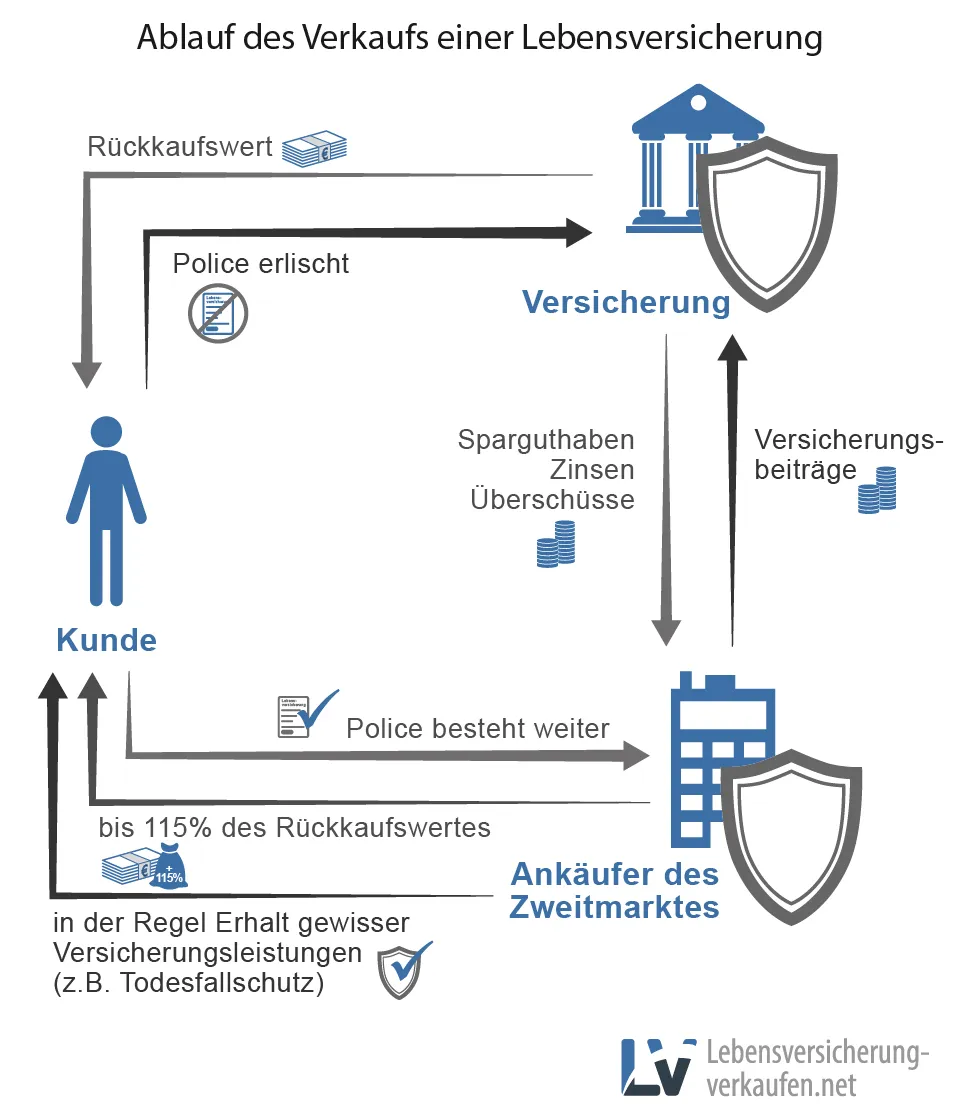

Wenn Sie Ihre Police einfach bei der Versicherungsgesellschaft zurückgeben, erhalten Sie den sogenannten Rückkaufswert. Damit endet der Vertrag und der Versicherungsschutz erlischt. Eine Kündigung ist oft mit größeren finanziellen Verlusten verbunden, als viele Verbraucher annehmen. Eine lukrativere Alternative zum Verkauf ist das Kündigen oder Stornieren der Police. Die Stornoquote bei Lebensversicherungen ist daher seit Jahren rückläufig, was darauf hindeutet, dass immer mehr Verbraucher die Vorteile eines Verkaufs erkennen.

Ein weiterer Aspekt, der den Verkauf einer Lebensversicherung attraktiv macht, sind die Solvenzberichte des Bundes der Versicherten (BdV). Diese Berichte zeigen, dass ein signifikanter Anteil der Lebensversicherer finanzielle Schwächen aufweist. Einige Unternehmen erfüllen nicht die grundlegenden Voraussetzungen für ein tragfähiges Geschäftsmodell, was zu Risiken bei der Auszahlung von Leistungen führen kann. In solchen Fällen kann der Verkauf der Lebensversicherung eine sicherere Option sein, um das eigene Kapital zu schützen.

Verkaufen oder kündigen: Der lukrative Unterschied

Anbieter, die Lebensversicherungen aufkaufen, bieten eine clevere und oft finanziell vorteilhaftere Lösung als die einfache Kündigung. Aufkäufer zahlen in der Regel bis zu 15 Prozent mehr als der von der Versicherung berechnete Rückkaufswert. Im Durchschnitt liegt dieser Mehrwert bei drei bis sechs Prozent. Bei einem Rückkaufswert von 8.000 Euro können dies immerhin 160 bis 320 Euro mehr sein, die Sie sonst verschenken würden.

Die Infografik zum Thema zeigt eindrucksvoll, wie viel Geld Verbraucher durch eine Kündigung statt eines Verkaufs verschenkt haben. Bei einer Mehrrendite von nur 5 Prozent durch den Verkauf hätten seit dem Jahr 2000 über 12,5 Milliarden Euro bei den Verbrauchern verbleiben können.

Vereinfacht lässt sich eine Lebensversicherung in einen Spar- und einen Risikoteil aufteilen. Während der Sparanteil für viele der Hauptgrund für den Abschluss war, versichert der Risikoteil Hinterbliebene im Todesfall. Auf dem Zweitmarkt haben Ankäufer in der Regel kein Interesse am Risikoteil. Das bedeutet, dass der Versicherungsschutz oft bestehen bleibt, während Sie gleichzeitig einen finanziellen Vorteil durch den Verkauf des Sparanteils erzielen.

Info-Grafik zum Ablaufverkauf einer Lebensversicherung

Info-Grafik zum Ablaufverkauf einer Lebensversicherung

Worauf beim Verkauf einer Lebensversicherung zu achten ist

Bevor Sie Ihre Lebensversicherung verkaufen, sollten Sie sich genau informieren. Ein Video-Ratgeber kann Ihnen die wichtigsten Aspekte näherbringen und Ihnen helfen, die richtigen Entscheidungen zu treffen.

Seriöse Anbieter erkennen: Mitgliedschaft im BVZL

Ein wichtiges Erkennungsmerkmal für seriöse Anbieter auf dem Zweitmarkt für Lebensversicherungen ist die Mitgliedschaft im “Bundesverband für Vermögensanlagen im Zweitmarkt für Lebensversicherungen” (BVZL). Mitglieder des BVZL verpflichten sich zur Einhaltung strenger Kriterien, darunter:

- Auszahlung des Kaufpreises in einer Summe

- Beibehaltung eines beitragsfreien Rest-Todesfallschutzes

- Keine Bearbeitungsgebühren

- Treuhandabwicklung

- Transparenter und schneller Ankauf

Diese Standards gewährleisten einen fairen und sicheren Verkaufsprozess.

Wann lohnt sich der Verkauf einer Lebensversicherung?

Ein Verkauf lohnt sich in der Regel, wenn der Rückkaufswert die Summe der bisherigen Prämienzahlungen übersteigt. Dies ist typischerweise nach einer Laufzeit von 10 bis 15 Jahren der Fall. Zu diesem Zeitpunkt ist der innere Wert der Police, einschließlich der Überschussreserven, höher als der Rückkaufswert. Gegen Ende der Laufzeit gleichen sich der innere Wert und der Rückkaufswert wieder an, weshalb ein Verkauf kurz vor der Fälligkeit oft nicht mehr rentabel ist.

Musterrechnungen: Finanzielle Vorteile im Vergleich

Die folgenden Beispiele illustrieren die potenziellen finanziellen Vorteile eines Verkaufs gegenüber einer Kündigung. Die tatsächlichen Beträge können je nach Vertrag und individueller Kalkulation variieren.

Beispiel 1:

- Versicherungssumme: 100.000 Euro

- Laufzeit: 30 Jahre

- Verkauf nach 11 Jahren

| Merkmal | Kündigung | Verkauf | Differenz |

|---|---|---|---|

| Rückkaufswert | 33.123,00 € | – | – |

| Kaufpreis | – | 33.411,00 € | – |

| Steuern | 2.546,12 € | 0,00 € | – |

| Auszahlungsbetrag | 30.576,88 € | 33.411,00 € | 2.654,12 € (8,68%) |

Beispiel 2:

- Versicherungssumme: 100.000 Euro

- Laufzeit: 20 Jahre

- Verkauf nach 8 Jahren

| Merkmal | Kündigung | Verkauf | Differenz |

|---|---|---|---|

| Rückkaufswert | 30.800,00 € | – | – |

| Kaufpreis | – | 32.912,00 € | – |

| Steuern | 1.524,69 € | 0,00 € | – |

| Auszahlungsbetrag | 29.275,31 € | 32.192,00 € | 2.916,69 € (9,96%) |

Beispiel 3:

- Versicherungssumme: 400.000 Euro

- Laufzeit: 30 Jahre

- Verkauf nach 15 Jahren

| Merkmal | Kündigung | Verkauf | Differenz |

|---|---|---|---|

| Rückkaufswert | 167.207,00 € | – | – |

| Kaufpreis | – | 176.950,00 € | – |

| Steuern | 0,00 € | 0,00 € | – |

| Auszahlungsbetrag | 167.207,00 € | 176.950,00 € | 9.743,00 € (5,83%) |

Ermittlung des Rückkaufswerts und Deckungskapitals

Der Rückkaufswert ist der Betrag, den eine Versicherung bei vorzeitiger Kündigung auszahlt. Beim Verkauf auf dem Zweitmarkt erhalten Sie in der Regel mehr als diesen reinen Rückkaufswert. Bei Verträgen, die vor dem 01.01.2008 abgeschlossen wurden, gilt das Zeitwertverfahren. Für neuere Verträge ist das Deckungskapital die Berechnungsgrundlage. Dieses setzt sich aus Sparanteilen und erwirtschafteten Zinsen zusammen, wobei Abschluss- und Vertriebskosten nun über die ersten fünf Jahre verteilt werden und Stornierungsabzüge entfallen. Dies führt zu einem höheren Rückkaufswert, insbesondere in den ersten Vertragsjahren. Die genauen Regelungen finden sich in § 169 des Versicherungsvertragsgesetzes.

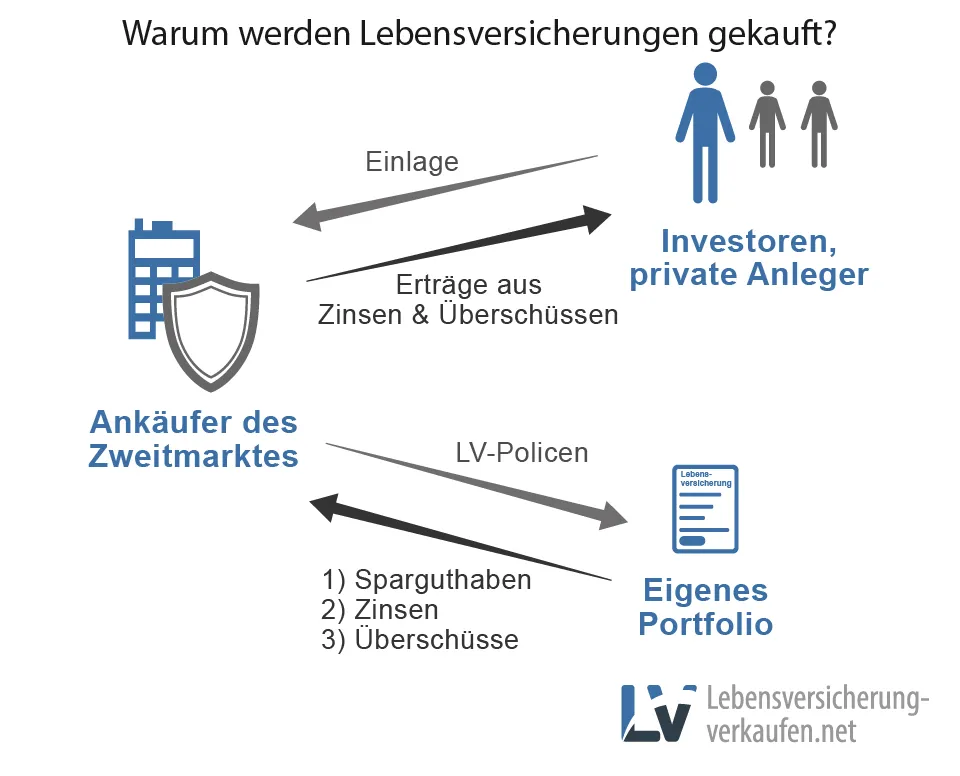

Das Geschäft mit Lebensversicherungen auf dem Zweitmarkt

Unternehmen, die Lebensversicherungen aufkaufen, agieren wirtschaftlich. Sie prüfen genau, ob ein Vertrag erfolgversprechend ist. Dies kann entweder durch die Aufnahme der Police ins eigene Portfolio geschehen, wobei auf garantierte Zinsen, Ablaufleistungen und Überschussbeteiligungen gesetzt wird, oder durch die Weitervermittlung an private oder institutionelle Anleger auf dem Investmentmarkt.

Info-Grafik zu den Gründen für den Kauf von Lebensversicherungen

Info-Grafik zu den Gründen für den Kauf von Lebensversicherungen

Verkauf einer beitragsfrei gestellten oder abgetretenen Police

Auch eine beitragsfrei gestellte Lebensversicherung kann verkauft werden. Weitere Informationen hierzu finden Sie in unserem Ratgeber. Ratgeber: Lebensversicherung beitragsfrei stellen.

Wenn eine Lebensversicherung als Sicherheit für ein Darlehen abgetreten wurde, muss der Gläubiger (z.B. eine Bank) dem Verkauf zustimmen. Ist dies der Fall, kann der Verkauf über einen Treuhänder abgewickelt werden, was zusätzliche Kosten verursachen kann. Widersetzt sich der Gläubiger dem Verkauf, ist ein Angebot auf dem Zweitmarkt nicht möglich.

Kriterien für den Ankauf von Lebensversicherungen

Damit eine Lebensversicherung für den Ankauf infrage kommt, muss sie wirtschaftlichen Kriterien genügen:

- Restlaufzeit: Lange Restlaufzeiten sind für Ankäufer oft ungünstig, da die Prognosen zur Ablaufleistung ungenauer werden.

- Rückkaufswert: Der Wert sollte in der Regel mindestens 10.000 Euro betragen, damit sich der Verkauf für beide Seiten lohnt.

- Vertragsart: Fondsgebundene Verträge und Direktversicherungen (betriebliche Altersvorsorge) sind in der Regel vom Verkauf ausgeschlossen, da ihre Wertentwicklung nicht vorhersehbar ist oder gesetzliche Hürden bestehen.

Dauer bis zur Auszahlung und Abwicklungsarten

Der Verkaufsprozess einer Lebensversicherung ist komplex und umfasst mehrere Parteien. Rechnen Sie mit einer Bearbeitungszeit von mehreren Wochen. Eine zügige Abwicklung ist durch kooperatives Verhalten und schnelle Bereitstellung aller Unterlagen möglich. Die Auszahlung erfolgt in der Regel per Überweisung auf ein vereinbartes Konto.

Die Abwicklung kann direkt oder über einen Treuhänder erfolgen, abhängig davon, ob die Police als Sicherheit hinterlegt wurde.

Beitragszahlung nach dem Verkauf

Nach dem Verkauf übernimmt der Käufer die Beitragszahlungen, um die Police bis zur Fälligkeit zu erhalten und die volle Ablaufleistung zu erzielen. Es ist wichtig, die Einzugsermächtigung für die Beiträge rechtzeitig zu widerrufen, um unerwünschte Abbuchungen zu vermeiden.

Vorsicht vor Betrügern auf dem Zweitmarkt

Leider gibt es auf dem Zweitmarkt für Lebensversicherungen auch unseriöse Anbieter, die unrealistische Renditen versprechen. Schützen Sie sich vor Betrug, indem Sie auf eine vollständige Auszahlung des vereinbarten Betrags in einer Summe achten und idealerweise Anbieter bevorzugen, die Mitglied im BVZL sind. Eine Überprüfung der lebensversicherung teilauszahlung Konditionen kann ebenfalls ratsam sein, bevor Sie eine Entscheidung treffen.