Die Absicherung gegen die finanziellen Folgen schwerer Krankheiten ist ein zentrales Anliegen vieler Menschen. Eine Schwere-Krankheiten-Versicherung, oft auch als Dread Disease Versicherung bekannt, bietet hier eine wertvolle Lösung. Insbesondere wenn es um Produkte wie die der Canada Life geht, stehen vereinfachte Gesundheitsfragen und der umfassende Schutz im Vordergrund. Während die Kernfunktion dieser Versicherung in der Auszahlung einer einmaligen Kapitalleistung bei Diagnose einer versicherten schweren Krankheit liegt, interessieren sich viele auch für Aspekte wie den Canada Life Schwere Krankheiten Rückkaufswert. Es ist wichtig zu verstehen, dass eine reine Dread Disease Versicherung primär ein Risikoprodukt ist, das keine Spar- oder Anlagekomponente wie eine fondsgebundene Lebensversicherung besitzt und daher üblicherweise keinen Rückkaufswert im klassischen Sinne generiert. Die Canada Life jedoch bietet innovative Lösungen, die diesen Schutz zugänglicher machen.

Was ist eine Schwere-Krankheiten-Versicherung (Dread Disease)?

Eine Dread Disease Versicherung, oder Schwere-Krankheiten-Versicherung, bietet finanziellen Schutz bei der Diagnose bestimmter, im Vertrag definierter schwerer Krankheiten. Im Gegensatz zur Berufsunfähigkeitsversicherung (BU), bei der der Leistungsauslöser an die Unfähigkeit zur Berufsausübung gekoppelt ist, erfolgt die Auszahlung hier bereits bei der Feststellung einer versicherten Krankheit. Dies bedeutet, dass die Leistung auch dann erbracht wird, wenn die erkrankte Person trotz der Diagnose weiterhin in der Lage ist, ihren Beruf auszuüben. Das ist ein entscheidender Unterschied und bietet eine spezifische Form der finanziellen Absicherung. Die Canada Life hat hierbei eine besondere Option im Angebot, die den Leistungsauslöser erweitern kann.

Wird eine der im Vertrag gelisteten schweren Krankheiten diagnostiziert, erhältst Du eine einmalige Kapitalleistung. Diese Auszahlung erfolgt steuerfrei und kann frei verwendet werden – sei es für spezielle Therapien, den Umbau der Wohnung, zur Kompensation von Einkommensverlusten oder zur Tilgung von Schulden. Die Höhe der Versicherungssumme sowie die Laufzeit des Vertrages werden bei Abschluss festgelegt. Je länger die Laufzeit und je höher die Versicherungssumme, desto höher ist in der Regel auch der Beitrag, da die Wahrscheinlichkeit einer Leistungsinanspruchnahme mit dem Alter steigt.

Im Rahmen der aktuellen Canada Life Aktion mit vereinfachten Gesundheitsfragen ist die maximale Kapitalauszahlung auf 75.000 EUR begrenzt. Das Endalter der Absicherung kann bis zum 75. Geburtstag reichen. Die Frage nach einem Rückkaufswert bei einer Dread Disease Versicherung, wie sie die Canada Life anbietet, ist dabei spezifisch zu betrachten. Da es sich um eine reine Risikoversicherung handelt, die bei Eintritt eines versicherten Ereignisses eine feste Summe auszahlt und keine Spar- oder Anlageteile aufbaut, entsteht in der Regel kein Rückkaufswert. Das eingezahlte Geld dient der Deckung des Risikos und wird nicht angespart. Sollte der Vertrag vorzeitig beendet werden, verfallen die gezahlten Beiträge meist ohne Rückerstattung. Dies unterscheidet sie von klassischen Lebensversicherungen oder fondsgebundenen Produkten, die unter Umständen einen Rückkaufswert aufbauen können.

Eignet sich die Dread Disease Versicherung als Alternative zur BU?

Grundsätzlich ist die Dread Disease Versicherung keine vollständige Alternative zur Berufsunfähigkeitsversicherung, da der Leistungsauslöser primär die Diagnose einer Krankheit ist und nicht die Berufsunfähigkeit. Für Personen, die aufgrund von Vorerkrankungen oder aus anderen Gründen keine BU-Versicherung abschließen können oder denen diese zu teuer ist, kann die Dread Disease Versicherung jedoch eine sinnvolle Ergänzung oder ein wichtiger erster Schritt zur finanziellen Absicherung sein. Sie schützt vor den existenzbedrohenden finanziellen Folgen bestimmter schwerer Erkrankungen und bietet damit eine wichtige Risikovorsorge.

Die Canada Life bietet hier eine interessante Besonderheit: Es besteht die Möglichkeit, einen Baustein einzuschließen, der eine Leistung erbringt, wenn Du tatsächlich nicht mehr arbeiten kannst. Dies erweitert den Schutz deutlich und macht die Dread Disease Versicherung in bestimmten Situationen zu einer stärkeren Alternative zur BU-Versicherung. Es ist ratsam, eine individuelle Beratung in Anspruch zu nehmen, um zu prüfen, welche Absicherung am besten zu Deiner persönlichen Situation passt.

Die Canada Life Aktion: Rahmenbedingungen für die Schwere-Krankheiten-Versicherung

Ähnlich wie bei vereinfachten Gesundheitsfragen für Berufsunfähigkeitsversicherungen, bietet die Canada Life auch für die Dread Disease Versicherung spezielle Aktionen mit vereinfachten Bedingungen an. Diese Rahmenbedingungen sind entscheidend, um den Zugang zu diesem wichtigen Schutz zu erleichtern und richten sich an eine bestimmte Zielgruppe. Sie ermöglichen es vielen Menschen, die sonst Schwierigkeiten hätten, überhaupt einen Versicherungsschutz zu erhalten, sich umfassend abzusichern.

Die Aktion der Canada Life für die Schwere-Krankheiten-Versicherung beinhaltet folgende Rahmenbedingungen:

- Versicherungssumme: Die maximale Versicherungssumme ist auf 75.000 EUR begrenzt.

- Nachversicherungsgarantie: Eine Nachversicherungsgarantie ist enthalten, die eine Erhöhung der Versicherungssumme zu einem späteren Zeitpunkt ohne erneute Gesundheitsprüfung ermöglicht, zum Beispiel bei bestimmten Lebensereignissen.

- Beitragsdynamik: Eine jährliche Beitragsdynamik von bis zu 10 % ist möglich. Dies ermöglicht es, die Versicherungssumme über die Jahre hinweg an steigende Lebenshaltungskosten und finanzielle Bedürfnisse anzupassen.

- Endalter: Eine Absicherung bis zum Endalter 75 Jahre ist möglich, was einen langen Schutzzeitraum gewährleistet.

- Eintrittsalter: Bei Vertragsabschluss musst Du zwischen 16 und 40 Jahre alt sein.

- Erweiterter Krankheitenkatalog: Die Erweiterung des Krankheitenkatalogs ist optional möglich, um noch mehr Krankheiten abzudecken.

- Multi-Pay-Option: Der Einschluss einer Multi-Pay-Option ist möglich. Das bedeutet, dass die Versicherungssumme für mehrere, voneinander unabhängige Krankheitsfälle zur Verfügung steht.

- Beitragsbefreiung bei Berufsunfähigkeit: Der Einschluss einer Beitragsbefreiung bei Berufsunfähigkeit ist eine wertvolle Ergänzung.

- Erwerbsunfähigkeitsschutz: Der Einschluss eines Erwerbsunfähigkeitsschutzes ist möglich. Dieser schützt auch bei psychischen Erkrankungen, die zu einer Erwerbsunfähigkeit führen.

- Anonyme Risikovoranfrage: Eine anonyme Risikovoranfrage über spezialisierte Berater ist möglich, um vorab die Versicherbarkeit zu prüfen.

Diese Rahmenbedingungen zeigen, dass die Canada Life darauf abzielt, einen flexiblen und umfassenden Schutz zu bieten, der sich an die individuellen Bedürfnisse anpassen lässt.

Vereinfachte Gesundheitsfragen Canada Life für die Schwere-Krankheiten-Versicherung

Vereinfachte Gesundheitsfragen Canada Life für die Schwere-Krankheiten-Versicherung

Die Dread Disease Versicherung der Canada Life bietet mit diesen Konditionen einen attraktiven Zugang zu finanzieller Sicherheit. Es ist ein Produkt, das sich auf den Risikoschutz konzentriert, und der primäre Fokus liegt auf der Auszahlung im Krankheitsfall, nicht auf dem Aufbau eines Rückkaufswerts. Diese Klarheit in der Produktgestaltung hilft, Erwartungen zu managen und den eigentlichen Nutzen der Versicherung zu betonen.

Die vereinfachten Gesundheitsfragen der Canada Life Dread Disease Aktion

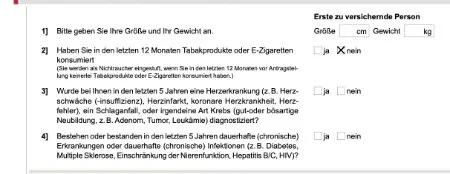

Ein entscheidender Vorteil der Canada Life Aktion ist die deutliche Vereinfachung der Gesundheitsfragen. Dies ist oft die größte Hürde beim Abschluss einer Versicherung, insbesondere bei komplexen Produkten wie der Berufsunfähigkeits- oder Schwere-Krankheiten-Versicherung. Durch die Reduzierung auf wenige, prägnante Fragen wird der Prozess erheblich beschleunigt und für viele Antragsteller vereinfacht. Die Betonung liegt hier auf „kurz“, denn die Anzahl der Fragen ist tatsächlich stark reduziert.

Die vier gestellten Gesundheitsfragen lauten:

- Bitte geben Sie Ihre Größe und Gewicht an.

- Haben Sie in den letzten 12 Monaten Tabakprodukte oder E-Zigaretten konsumiert?

- Wurde bei Ihnen in den letzten 5 Jahren eine Herzerkrankung (z.B. Herzschwäche (-insuffizienz), Herzinfarkt, koronare Herzkrankheit, Herzfehler), ein Schlaganfall, oder irgendeine Art Krebs (gut- oder bösartige Neubildung, z.B. Adenom, Tumor, Leukämie) diagnostiziert?

- Bestehen oder bestanden in den letzten 5 Jahren dauerhafte (chronische) Erkrankungen oder dauerhafte (chronische) Infektionen (z.B. Diabetes, Multiple Sklerose, Einschränkungen der Nierenfunktion, Hepatitis B/C, HIV)?

Diese Fragen sind sehr spezifisch und lassen wenig Raum für Interpretationen, was den Antragsprozess vereinfacht. Es gibt keine detaillierten Nachfragen zu psychischen Erkrankungen in der Vergangenheit, zu langen Krankenhausaufenthalten oder zu Medikamenteneinnahmen. Allerdings ist die Formulierung „dauerhafte (chronische) Erkrankungen“ in Frage 4 wichtig zu beachten, da hierunter unter Umständen auch bestimmte psychische Erkrankungen fallen könnten, die einen chronischen Verlauf haben. Es ist stets ratsam, diese Fragen wahrheitsgemäß und vollständig zu beantworten, um im Leistungsfall keine Probleme zu bekommen. Die Vereinfachung der Fragen ist ein klares Signal der Canada Life, den Zugang zu diesem wichtigen Versicherungsschutz zu erleichtern, ohne dabei das Risiko vollständig außer Acht zu lassen.

Welche Krankheiten sind versichert? Der Leistungsumfang der Canada Life

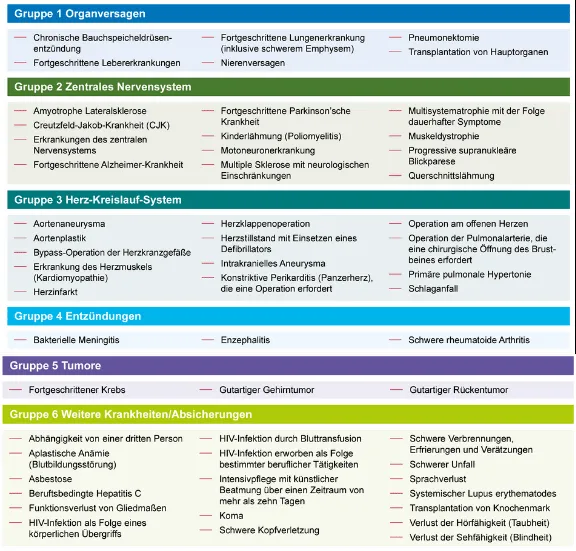

Die Canada Life gliedert die abgesicherten Krankheiten in verschiedene Gruppen, die den Grundumfang jedes Vertrages bilden. Jede Gruppe umfasst spezifisch definierte Krankheiten, deren Diagnose eine Leistung auslöst. Diese klare Definition ist essenziell, um im Ernstfall schnell und unkompliziert eine Auszahlung zu gewährleisten und Missverständnisse zu vermeiden. Es ist wichtig, die genauen Bedingungen und Definitionen der versicherten Krankheiten zu verstehen.

Die Basisabsicherung umfasst folgende Gruppen:

- Gruppe 1: Organversagen (z.B. fortgeschrittene Lebererkrankung, fortgeschrittene Lungenerkrankung, Nierenversagen)

- Gruppe 2: Zentrales Nervensystem (z.B. Multiple Sklerose, fortgeschrittene Parkinson’sche Krankheit, Querschnittslähmung, fortgeschrittene Alzheimer-Krankheit)

- Gruppe 3: Herz-Kreislauf-System (z.B. Bypass-OP der Herzkranzgefäße, Herzinfarkt, Schlaganfall, OP am offenen Herzen)

- Gruppe 4: Entzündungen (z.B. Bakterielle Meningitis, Enzephalitis und schwere rheumatoide Arthritis)

- Gruppe 5: Tumore (z.B. Fortgeschrittener Krebs, gutartiger Gehirntumor und gutartiger Rückentumor)

- Gruppe 6: Weitere Krankheiten / Absicherungen (z.B. Abhängigkeit von einer dritten Person, Koma, schwere Kopfverletzung, schwere Verbrennungen, schwerer Unfall)

Canada Life Aktion: Übersicht der versicherten schweren Krankheiten und ihre Kategorien

Canada Life Aktion: Übersicht der versicherten schweren Krankheiten und ihre Kategorien

Jede dieser Krankheiten ist in den Versicherungsbedingungen der Canada Life präzise definiert, oft mit medizinischen Kriterien oder Schweregraden, um die Leistungsprüfung zu objektivieren. Dies sorgt für Transparenz und Verlässlichkeit im Leistungsfall. Es ist entscheidend zu verstehen, dass die Auszahlung an die Diagnose der versicherten Krankheit gebunden ist, und nicht daran, ob die betroffene Person ihren Beruf weiterhin ausüben kann. Dies unterscheidet die Dread Disease Versicherung klar von einer Berufsunfähigkeitsversicherung, bei der der Fokus auf der Arbeitsfähigkeit liegt.

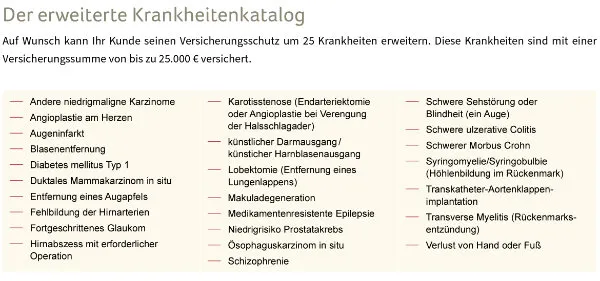

Erweiterter Krankheitenkatalog

Zusätzlich zur Basisabsicherung besteht die Möglichkeit, einen optionalen erweiterten Krankheitenkatalog mitzuversichern. Dieser erweitert den Schutz um weitere Erkrankungen, darunter auch einige, die als weniger schwerwiegend eingestuft werden als die im Basiskatalog enthaltenen. Bei diesen zusätzlichen Erkrankungen wird in der Regel eine Teilleistung von maximal 25.000 EUR ausgezahlt, während bei den „normalen“ versicherten Krankheiten die volle Versicherungssumme fällig wird. Diese Erweiterung bietet einen noch umfassenderen Schutz und kann besonders sinnvoll sein, um auch bei weniger schweren, aber dennoch finanziell belastenden Diagnosen abgesichert zu sein.

Erweiterter Krankheitenkatalog der Canada Life Schwere-Krankheiten-Versicherung mit vereinfachten Gesundheitsfragen

Erweiterter Krankheitenkatalog der Canada Life Schwere-Krankheiten-Versicherung mit vereinfachten Gesundheitsfragen

Diese modulare Gestaltung des Leistungsumfangs ermöglicht es, den Versicherungsschutz optimal an die individuellen Bedürfnisse und das gewünschte Schutzniveau anzupassen. Die Flexibilität, den Katalog zu erweitern, ist ein weiteres Merkmal, das die Canada Life Dread Disease Versicherung zu einer attraktiven Option macht. Es unterstreicht den Fokus auf umfassenden Risikoschutz.

Absicherung psychischer Erkrankungen

Psychische Erkrankungen sind ein zunehmend wichtiges Thema in der Gesellschaft und führen häufig zu längeren Ausfällen im Berufsleben. Traditionell sind psychische Erkrankungen in einer Dread Disease Versicherung entweder gar nicht oder nur sehr eingeschränkt versichert. Eventuell könnten sie unter die Gruppe 6 fallen, wenn sie eine Abhängigkeit von einer dritten Person verursachen oder es sich um eine Schizophrenie handelt, die über den erweiterten Krankheitenkatalog abgedeckt ist. Die Canada Life geht hier jedoch einen innovativen Weg, um auch diesen Bereich abzudecken.

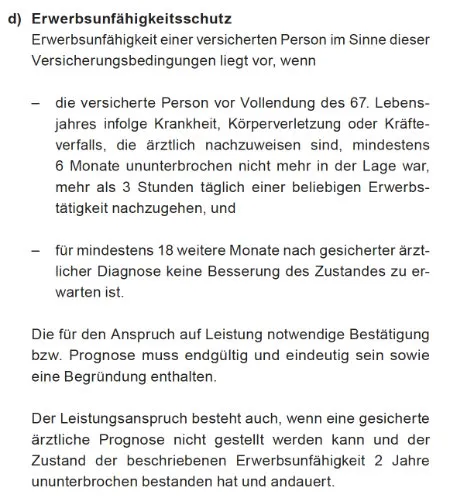

Einschluss einer Leistung bei Erwerbsunfähigkeit

Die Canada Life Dread Disease Versicherung mit vereinfachten Gesundheitsfragen bietet als besonderes Highlight die Möglichkeit, den Leistungsauslöser um den Fall der Erwerbsunfähigkeit zu erweitern. Dies ist ein entscheidender Vorteil, da typische psychische Erkrankungen wie Depressionen oder Burn-out, die oft zu einer Berufsunfähigkeit führen, in einer reinen Schwere-Krankheiten-Versicherung üblicherweise nicht direkt abgedeckt sind. Durch den Einschluss der Erwerbsunfähigkeit wird der Schutz auf Fälle ausgedehnt, in denen Du über einen längeren Zeitraum keinerlei beruflicher Tätigkeit mehr nachgehen kannst.

Die Definition der Erwerbsunfähigkeit bei der Canada Life ist dabei klar festgelegt. Es ist wichtig zu wissen, dass die Leistung in diesem Fall erst dann erbracht wird, wenn Du entweder bereits mindestens zwei Jahre erwerbsunfähig warst oder nach Ablauf von mindestens sechs Monaten eine gesicherte Prognose auf weitere 18 Monate Erwerbsunfähigkeit vorliegt. Diese Kriterien sind zwar streng, aber verständlich, da im Leistungsfall die gesamte Versicherungssumme als Einmalzahlung und nicht als monatliche Rente ausgezahlt wird.

Definition von Erwerbsunfähigkeit in den Bedingungen der Canada Life Dread Disease Versicherung

Definition von Erwerbsunfähigkeit in den Bedingungen der Canada Life Dread Disease Versicherung

Obwohl der Einschluss des Erwerbsunfähigkeitsschutzes die Beiträge erhöhen kann, macht er die Dread Disease Versicherung der Canada Life zu einer wesentlich umfassenderen Absicherung und zu einer interessanten Alternative, insbesondere wenn der Abschluss einer klassischen Berufsunfähigkeitsversicherung schwierig ist. Es ist ein wertvoller Baustein, um auch die finanziellen Folgen psychischer Erkrankungen, die zur Erwerbsunfähigkeit führen, abzusichern.

Fazit: Die Canada Life Schwere-Krankheiten-Versicherung – Eine sinnvolle Option?

Die Canada Life Schwere-Krankheiten-Versicherung mit vereinfachten Gesundheitsfragen ist eine bemerkenswerte Option für alle, die sich gegen die finanziellen Folgen schwerer Erkrankungen absichern möchten. Auch wenn sie keine vollständige Kopie oder einen direkten Ersatz für eine Berufsunfähigkeitsversicherung darstellt, punktet sie mit einzigartigen Vorteilen und einer hohen Zugänglichkeit. Der Kernnutzen liegt in der einmaligen Kapitalauszahlung bei Diagnose einer der versicherten Krankheiten, unabhängig von der weiteren Arbeitsfähigkeit. Dieses Geld steht Dir zur freien Verfügung, um Therapien, Lebenshaltungskosten oder andere notwendige Ausgaben zu decken, die in einer solchen Situation entstehen.

Ein wichtiger Aspekt, der immer wieder aufkommt, ist der Canada Life Schwere Krankheiten Rückkaufswert. Es ist entscheidend zu betonen, dass die Canada Life Schwere-Krankheiten-Versicherung in ihrer reinen Form als Risikoprodukt konzipiert ist. Sie dient dem Schutz vor finanziellen Risiken im Krankheitsfall und nicht dem Kapitalaufbau. Daher bildet sie im Allgemeinen keinen Rückkaufswert, wie man ihn von kapitalbildenden Lebensversicherungen kennt. Die gezahlten Beiträge finanzieren den Versicherungsschutz und verfallen bei vorzeitiger Kündigung des Vertrages. Wer eine Dread Disease Versicherung abschließt, investiert in eine Absicherung im Ernstfall, nicht in ein Sparprodukt.

Die Möglichkeit, den Schutz durch eine hohe Beitragsdynamik und Nachversicherungsoptionen an die sich ändernden Lebensumstände anzupassen, ist ein großer Pluspunkt. Auch die Möglichkeit, psychische Erkrankungen über den Einschluss des Erwerbsunfähigkeitsschutzes abzudecken, hebt dieses Produkt von vielen Mitbewerbern ab. Für Menschen bis 40 Jahre, die schnell und unkompliziert eine Absicherung suchen, insbesondere wenn sie aufgrund ihrer Gesundheitshistorie Schwierigkeiten bei anderen Versicherungsformen haben, ist die Canada Life Aktion eine ausgezeichnete Wahl. Sie bietet eine wichtige finanzielle Sicherheit in unsicheren Zeiten und ermöglicht es, sich auf die Genesung zu konzentrieren, ohne sich zusätzlich um finanzielle Sorgen kümmern zu müssen.