Das Jahressteuergesetz 2022 (JStG 2022) vom 16. Dezember 2022 hat den § 49 Abs. 1 Nr. 2 Buchst. f und Nr. 6 EStG modifiziert. Diese Gesetzesänderung hat weitreichende Konsequenzen, insbesondere bei der Lizenzierung von Rechten zwischen nahen Angehörigen und bei Drittlizenzen. Im Folgenden werden die wesentlichen Neuerungen erläutert, die sich auf die steuerliche Behandlung von Lizenzgebühren auswirken.

Lizenzierung von Rechten zwischen nahen Angehörigen (§ 1 Abs. 2 AStG)

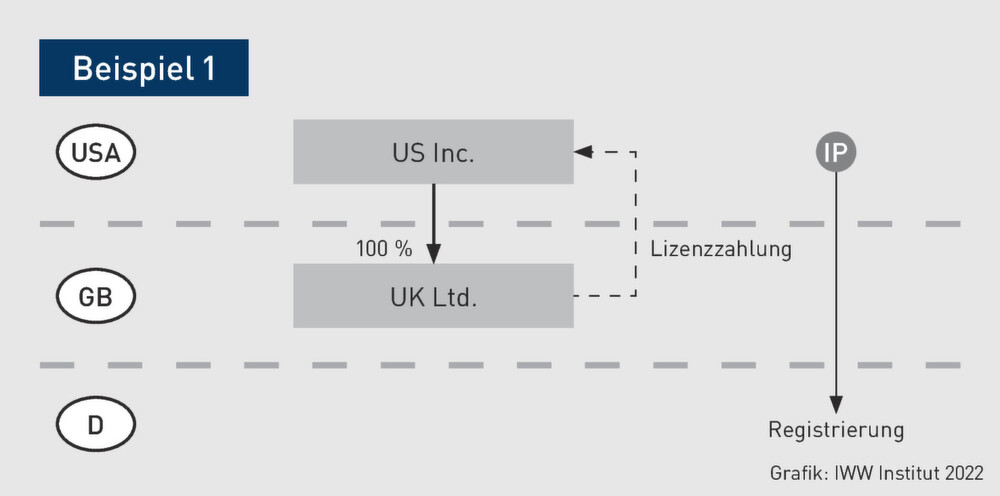

Für die Lizenzierung von Rechten, die in einem inländischen Register eingetragen sind, zwischen nahen Angehörigen im Sinne des § 1 Abs. 2 AStG, besteht eine Steuerpflicht für Vergütungen, die nach dem 31. Dezember 2022 vereinnahmt wurden. Dies gilt, sofern die Besteuerung dieses Einkommens nicht den Bestimmungen eines Abkommens zur Vermeidung der Doppelbesteuerung widerspricht und die Regelungen des EStG unter Berücksichtigung der für seine Anwendung geltenden Vorschriften beachtet werden. Für Vergütungen, die bis zum 31. Dezember 2022 zwischen nahen Angehörigen vereinnahmt wurden, bleibt die geltende Steuerpflicht unabhängig von der Wirksamkeit eines Doppelbesteuerungsabkommens bestehen.

Gemäß den neuen gesetzlichen Bestimmungen ist für nach dem 31. Dezember 2022 vereinnahmte Vergütungen für die Lizenzierung von Rechten, auch zwischen nahen Angehörigen, kein Freistellungsverfahren mehr erforderlich. Die Prüfung etwaiger Ansprüche auf Steuerentlastung erfolgt künftig im Rahmen der Prüfung der Steuerpflicht nach § 49 EStG.

Freistellungsbescheinigungen für die Vergangenheit werden im Rahmen des vereinfachten Freistellungsverfahrens gemäß Nr. 4 des genannten BMF-Schreibens für den beantragten Zeitraum, spätestens bis zum 31. Dezember 2022, entschieden. Ordentliche Freistellungsbescheinigungen für die Zukunft nach § 50c Abs. 2 Nr. 1 EStG werden aufgrund des JStG 2022 aus den genannten Gründen in Registerfallkonstellationen nicht mehr erteilt.

Drittlizenzen

Hinsichtlich der Lizenzierung von Rechten, die in einem inländischen Register eingetragen sind, zwischen nicht nahen Angehörigen im Sinne des § 1 Abs. 2 AStG (sogenannte Drittlizenzen), wurde die Steuerpflicht vom Einkommensteuergesetz (§ 49 EStG) auf das Gesetz zur Gegensteuerung von Steuervermeidung und zur Unterbindung von Steuerumgehung im Wirtschaftsverkehr (Tax Haven Countermeasure Act – StAbwG) verlagert. Demnach besteht für Drittlizenzen eine Steuerpflicht, wenn der Lizenzgeber bzw. Vergütungsgläubiger in einem nicht kooperativen Steuerhoheitsgebiet gemäß § 2 des StAbwG ansässig ist. Die Verlagerung aus dem Einkommensteuergesetz gilt rückwirkend in allen offenen Fällen. Die Steuerpflicht nach § 10 Abs. 1 Nr. 5 StAbwG gilt erstmals für Zuflüsse ab dem 01.01.2022. Dies umfasst sowohl die Übertragung als auch den Verkauf von Rechten, die in einem inländischen deutschen Register eingetragen sind. Weitere Informationen zum Abzugsteuerverfahren nach § 10 StAbwG finden Sie hier.

Daher ist für die Lizenzierung von Rechten zwischen nicht nahen Angehörigen kein Steuerentlastungsverfahren mehr notwendig. In Fällen nach § 10 StAbwG ist eine Steuerentlastung nach § 1 Abs. 3 StAbwG nicht möglich.

Die bisher eingereichten Anträge auf Freistellung nach § 50c Abs. 2 Nr. 1 EStG sowie Anträge im Rahmen des vereinfachten Freistellungsverfahrens nach Nr. 4 des BMF-Schreibens vom 11. Februar 2021 sind somit seit der Gesetzesänderung gegenstandslos geworden. Haben Sie Anträge für Drittlizenzen gestellt, über die noch nicht entschieden wurde, bitten wir um Mitteilung und Zusendung einer Bestätigung, dass der Vertragspartner kein naher Angehöriger im Sinne des § 1 Abs. 2 AStG ist. Dies unterstützt die zeitnahe Bearbeitung der verbleibenden Freistellungsbescheinigungen. Bitte zögern Sie nicht, sich per Post oder E-Mail (50aRegisterfaelle@bzst.bund.de) an das Bundeszentralamt für Steuern zu wenden.

Für Drittlizenzfälle, die nicht unter § 10 StAbwG fallen, können Sie, falls bereits eine Selbstanzeige abgegeben wurde, berichtigte Selbstanzeigen einreichen. Bitte senden Sie uns zusätzlich eine Bestätigung, dass der Vertragspartner kein naher Angehöriger im Sinne des § 1 Abs. 2 AStG ist.

Zukünftig müssen Lizenzzahlungen zwischen nicht nahen Angehörigen, die unter § 10 StAbwG fallen, über ein separates Portal gemeldet werden. Über den folgenden Link gelangen Sie zu dem entsprechenden Portal: www.elsteronline.de/bportal.

Ordentliche Freistellungsbescheinigungen für die Zukunft nach § 50c Abs. 2 Nr. 1 EStG werden aufgrund des JStG 2022 aus den genannten Gründen in Registerfallkonstellationen nicht mehr erteilt.

Abschließend ist festzuhalten, dass die Änderungen durch das Jahressteuergesetz 2022 eine Anpassung der Prozesse bei der Lizenzierung von Rechten, insbesondere im Hinblick auf die Steuerentlastung und Meldepflichten, erfordern. Es ist ratsam, sich über die aktuellen Bestimmungen auf dem Laufenden zu halten und gegebenenfalls steuerlichen Rat einzuholen.